【事例紹介】事業承継のポイント—役員退職金と自社株の株価引下げ—

【会社概要】

設立:1970年

事業内容:自動車販売

資本金:3000万

オーナー所有の自社株式を後継者へ承継

税務アドバイザーとしてスキーム構築及び事業承継計画を策定し、プロジェクトを完遂

設立以来長期に渡り安定した収益を獲得している企業です。二代目社長の高齢化に伴い、長男である三代目へ自社株の承継を実施することを決意しました。同社は会計・税務・法務アドバイザーとして山田&パートナーズを選定しました。社長およびご長男とお打合せを数回実施し、承継計画を策定しました。お気持ちに沿った承継案を実現すべく最短でのスキームを構築し、約1年かけて自社株の承継を行いました。

【プロジェクト概要】

課題

- 社長及び奥様の退任時期や退任後の役員構成が定まっていない

- 自社株の評価額が高く、今後も安定した収益が見込まれる

- 自社株の大半を社長夫婦が保有している

役務提供内容

- 事業承継計画の策定、現役員退任後の役員構成の設計

- 役員退職金の活用による株価対策の実行

- 暦年課税制度、相続時精算課税制度の併用による自社株承継(贈与)

- 役員退職金支給(現金確保)に伴う遺留分対策

効果

- 円滑な事業承継を実現

- 役員退職金支給による自社株評価の引下げ

- 適正な贈与制度の選択による相続税および贈与税負担額の軽減

- 役員退職金支給により社長の相続財産(現金)が増加した結果、遺留分侵害の問題が解消

【スキーム解説】

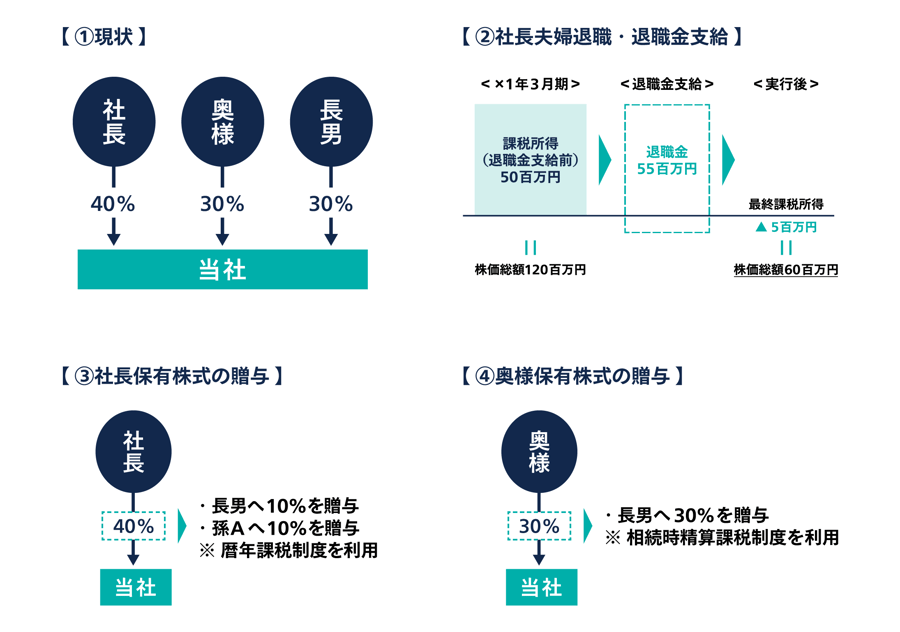

1. スキーム全体像

〈 前提 〉

社長の相続人は奥様、長男、次男、長女の計4名

長男(後継者)は結婚しており孫A(四代目社長候補)がいる

STEP1 事業承継計画の策定 … 1年計画で社長夫婦から後継者である長男へ自社株承継

STEP2 社長夫婦の退任 … 社長は代表取締役を退任し監査役へ就任、奥様は会社を退職

STEP3 役員へ退職金支給 … 社長および奥様へ退職金を支給、これに伴い株価下落

STEP4 自社株式の贈与 … 社長保有株式は暦年課税制度により長男と孫Aへ贈与 / 奥様保有株式は相続時精算課税制度により長男へ贈与(※ 社長が保有する残りの株式(20%)は翌年に贈与を検討する)

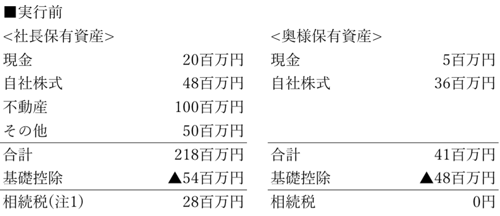

2. 自社株式の贈与に係る贈与税

〈 前提 〉 株価総額 60百万円、発行済み株式数100株、1株あたり単価600千円

| 贈与者 | 受贈者 | 選択した贈与制度 | 贈与株数 | 単価 | 贈与総額 | 控除額 | 贈与税 |

| 社長 | 長男 | 暦年課税制度 | 10株 | 600千円 | 6,000千円 | 1,100千円 | 680千円 |

| 社長 | 孫A | 暦年課税制度 | 10株 | 600千円 | 6,000千円 | 1,100千円 | 680千円 |

| 奥様 | 長男 | 相続時精算課税制度 | 30株 | 600千円 | 18,000千円 | 25,000千円 | 0千円 |

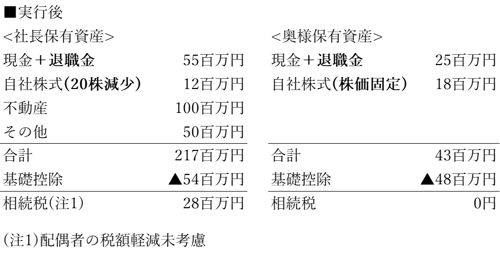

3. スキーム実行前後の相続財産および相続税額

【スキームのポイント】

- 退職金支給により自社株の評価額が下がり、贈与税負担を抑えて自社株を後継者へ承継することができた。

- 社長は自社株以外にも多額の資産を保有しているため、自社株の評価額が下がったタイミングで暦年課税制度により、長男およびお孫様へ自社株の贈与を実行しました。

- 奥様は実行前後ともに全財産の合計が、相続税の基礎控除以下であったため、相続時精算課税制度を選択し、自社株のすべてを長男へ贈与しました。相続税精算課税制度を利用して贈与した財産は奥様(贈与者)の相続発生時に、奥様の相続財産に足し戻しされますが、足し戻しする金額は、贈与時の価額であるため、今回の退職金支給により下がった評価額で相続税を計算することが可能となり、税負担なく相続を迎えられる予定です。

2020年12月22日(火)