【事例紹介】二次相続を意識した一次相続の遺産分割

二次相続とは、夫婦のどちらか一方が亡くなる「一次相続」の後、残された配偶者が亡くなったときにおこる二回目の相続のことを言います。最初の一次相続がおきたときに初めて相続税申告を経験されている方がほとんどですので、遺言が残されていない場合は、揉めないように民法で定められた法定相続割合で財産を分けたり、または、出来るだけ今回の相続税が少なく済むような財産の分け方を考えられる方が多くみられます。しかし、その後におこる二次相続の際、相続税が非常に高くなってしまうこともあります。

一次相続だけでなく、二次相続を見据えた遺産分割を考えることが大切です。事例を紹介します。

【家族構成】

被相続人:夫

相続人:配偶者、長女、長男

【財産内容】

被相続人の財産:現預金 2億円

配偶者自身の所有財産:5,000万円

【案件概要】

遺産分割についての相続人の意向は、「遺言もないので法定相続分どおりに分けようと思っている」とのことでしたが、奥様自身も財産をお持ちのため、ご自身に万が一があったときの相続税を心配されていました。

そこで、相続税の負担を軽減するため、今回の相続だけでなく二次相続を見据えた分割方法を提案しました。

【ポイント解説】

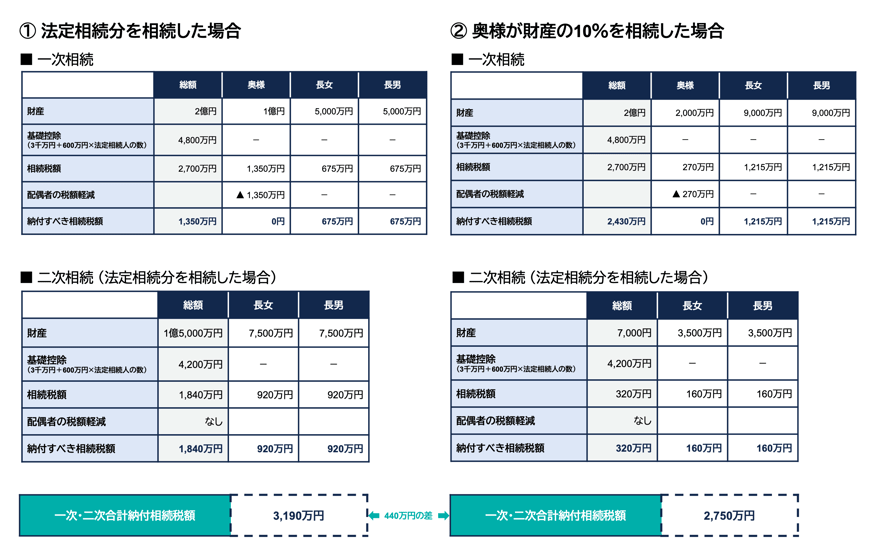

〈 一次・二次相続税額計算表 〉

一次相続・二次相続を通して相続税額が最も少なくなる分割方法をシミュレーションした結果が、〈一次・二次相続税額計算表〉になります。

このシミュレーションによると、一次相続で奥様が財産を10%程度相続する場合が、一次・二次相続をとおして相続税が最も少なくなることが分かります。

〈 分割方法に応じた相続税額の比較 〉

一次相続だけをみますと、奥様が10%相続した場合は相続税額が2,430万円で、法定相続分を相続した場合の1,350万円に比べて納税額が1,080万円も多くなりますが、一次・二次を通して計算しますと、②の奥様が10%相続した場合の方が結果的に440万円税額が少なくなることがわかります。

今回のポイントは「基礎控除額」と「配偶者の税額軽減」です。

「基礎控除額」

相続税は、課税財産から基礎控除額を差し引いた金額をもとに計算します。

したがって、財産が基礎控除額以下であれば相続税の納付はありません。

今回のケースでは、一次相続では法定相続人が3人ですので基礎控除額は、3,000万円+600万円×法定相続人の数(3人)=4,800万円となります。

一方、二次相続では、法定相続人が2人となりますので、基礎控除額は4,200万円となり600万円控除額が少なくなるのです。

「配偶者の税額軽減」

配偶者が財産を取得した場合は、法定相続分と1億6,000万円のいずれか多い金額まで税額が軽減されます。

そのため、一次相続で配偶者が相続財産をすべて取得した場合、配偶者の税額軽減を適用することで相続税が0になることがあるのです。

相続税が出ないので一見良さそうですが、しかし、二次相続では、配偶者の税額軽減の適用がありませんので、

二次相続で相続財産が多くある場合、相続税が非常に高くなってしまうことがあるのです。

遺産分割の考え方はさまざまありますが、将来を見据えて財産をどう分けるのか考えていくことも大切です。