【事例紹介】二世帯住宅の場合の小規模宅地の評価減の特例の取り扱いについて

【案件概要】

被相続人(父)のご自宅が、親族との二世帯住宅になっている。当該不動産は、都内の駅近物件であり、相続税評価額が高く、小規模宅地の評価減の特例を受けられるか否かで相続税が大きく変わる。近年、小規模宅地の評価減の特例については、税制改正が頻繁に行われており、特に二世帯住宅の当該特例の取扱いは、複雑化している。また、一度選択して申告すると基本的に変更できないため、当初申告では適切な判断が必要となり、小規模宅地の評価減の特例についてご相談頂いた。

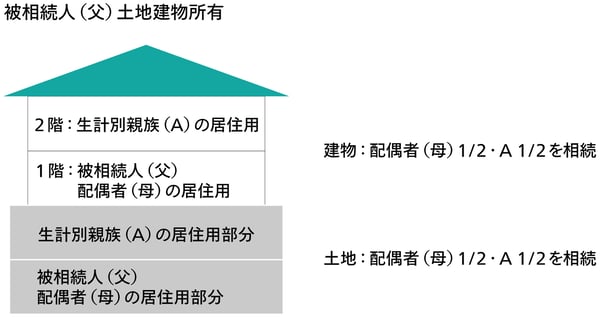

〈 自宅不動産の所有・利用形態等 〉

- 被相続人(父)は、以下のように利用されている建物(1階と2階の床面積の割合は50%ずつ)とその土地330㎡を所有していた。

- 1階と2階は、それぞれ構造上独立した建物である。

- 建物は区分所有登記されていない。

- 1階と2階は、それぞれ敷地権の設定がされていない。

- 相続人同士の分割協議によって、建物とその敷地について、配偶者(母)が2分の1、生計別親族Aが2分の1、と共有で相続した。

- Aは被相続人(父)に家賃を払っていない。

- Aは、所有継続要件・居住継続要件を満たしている。

【ポイント】

小規模宅地の評価減の特例については、被相続人の居住用宅地が小規模宅地の評価減の特例対象となります。2世帯住宅の場合は被相続人の居住用宅地の範囲は、建物が区分所有登記されているか、されていないかにより異なります。なお、被相続人の居住用宅地に該当したからといって、必ずしも小規模宅地の評価減の特例が適用されるわけでなく、取得者(相続人、受贈者)の要件も満たす事により、小規模宅地の評価減の特例が適用されます。

【解説】

① 小規模宅地の評価減の特例の概要

相続又は遺贈によって取得した財産のうちに、被相続人等の居住の用又は事業の用に供されていた宅地等があり、一定の要件を満たした場合には、その宅地等の価額から、以下の区分に応じて、一定額を減額することができる特例制度です。なお、灰色で塗りつぶした箇所が、今回の事例の対象となる小規模宅地の評価減の種類と主な適用要件となります。

② 事例の建物が区分所有登記されていない場合(共有登記の場合)の小規模宅地の評価減の特例適用対象面積は?

回答:母・・330㎡×1/2=165㎡、生計別親族A・・330㎡×1/2=165㎡

解説:小規模宅地の評価減の特例対象となる被相続人の居住用宅地は、建物が区分所有登記されていない場合は、被相続人の居住用部分だけでなく、Aの居住の用に供されている部分も含みます。よって、被相続人の居住用宅地の面積は、被相続人の居住の用に供されていた部分だけでなく、Aの居住の用に供されていた部分も含まれることから全ての敷地である330㎡となります。なお、居住用の小規模宅地の評価減の特例の要件は、取得者(相続人、受遺者)によって要件が異なり、配偶者については、取得の事実だけで、相続した部分に対応する敷地330㎡×1/2(相続割合)が小規模宅地の評価減の特例対象となります。また、生計別親族(A)については、このケースでは、上記①の同居親族に分類され、申告期限まで所有・継続要件を満たしているため、生計別親族Aについても相続した部分に対応する敷地330㎡×1/2(相続割合)が小規模宅地の評価減の特例対象となります。

③(参考)事例の建物が区分所有登記されている場合の小規模宅地の評価減の特例適用対象面積は?

回答:母・・330㎡×1/2(家屋全体のうちに被相続人居住部分の占める割合)×1/2(母相続分)=82.5㎡、生計別親族A・・適用なし

解説:小規模宅地の評価減の特例対象となる被相続人の居住用宅地は、建物が区分所有登記されている場合は、被相続人の居住用部分だけとなります。よって、被相続人の居住用宅地の面積は、330㎡×1/2(1階と2階の建物の床面積の割合は50%ずつのため)=165㎡となります。なお、居住用の小規模宅地の評価減の特例の要件は、取得者(相続人、受遺者)によって要件が異なり、配偶者については、取得の事実だけで、相続した部分に対応する敷地165㎡×1/2が小規模宅地の評価減の対象となります。なお、生計別親族Aについては、このケースでは、上記①の別居親族に分類され、一定の要件(被相続人に配偶者がいない事等)を満たしていないため、全く受けられません。

【強み】

山田&パートナーズでは、小規模宅地の評価減の特例の取扱いに関する書籍を出しております。頻繁に改正があり、複雑化する小規模宅地の評価減の特例について、事務所メンバーが最新の情報を正しく理解し、お客さまに適切な判断を頂くようサポートしております。