【事例紹介】医師の相続対策と医業承継

【CustomerProfile】

開業:1980年

事業内容:診療所

出資:5,000万円

財産概要:現預金2億円、不動産2億円、出資持分3億円

家族構成:理事長、長男(医師、後継者)、次男(会社員)

理事長所有の医療法人の出資持分を後継者へ承継

税務アドバイザーとしてスキーム構築及び医業承継計画を策定し、プロジェクトを完遂

設立開業以来、堅調な業績で推移してきた医療法人の理事長からご相談を受けました。理事長は、自身の高齢化に伴い、勇退を検討していました。また、長男が後継者としての自覚を持ち出したことから、医療法人の出資持分を承継する時期を以前から検討していました。Y&Pは、税務アドバイザーとして、約半年の時間をかけて、理事長及び長男と打合せを実施し、承継計画策定・遺言作成支援を通じて、ご意向に沿った相続対策・医業承継の実行を支援しました。

【プロジェクト概要】

課題

- 理事長は早期の勇退を希望

- 出資持分の評価額が高く、また、堅調な業績推移から今後も上昇傾向にある

- 理事長が医療法人の出資持分のすべてを所有しているが、遺産分割でもめないようにそのすべてを長男に承継させたい

- 万一、理事長に相続があった場合、相続人の納税資金が不足する可能性が高い

- できれば持分あり医療法人の法人形態を維持したい

【役務提供内容】

- 理事長個人財産の現状把握と相続税の試算

- 医業承継計画の策定、遺言の作成支援

- 相続時精算課税制度による出資持分の承継(贈与)支援、税務申告

効果

- 円滑な医業承継を実現

- 出資持分評価額の下落および相続時精算課税制度の選択による将来の税負担の抑制

【スキーム解説】

(1) 個人財産(資産・債務)の現状把握と相続税の試算

■ 現状

| 財産額 | 長男 | 次男 | |

| 現預金 | 200,000千円 | 50,000千円 | 150,000千円 |

| 不動産 | 200,000千円 | 200,000千円 | |

| 出資持分 | 300,000千円 | 300,000千円 | |

| 相続財産計 | 700,000千円 | 350,000千円 | 350,000千円 |

| 負担税額 | 245,000千円 | 122,500千円 | 122,500千円 |

(2) 承継スキームの整理と承継計画の策定

① 譲渡による出資持分承継

② 贈与(暦年贈与)による出資持分承継

③ 贈与(相続時精算課税贈与)による出資持分承継

④ 相続による出資持分承継

⑤ 持分なし医療法人への移行

(3) 実行支援((2)③の相続時精算課税贈与による承継スキーム)

① 理事長退任

理事長は、理事長職を退き、役員退職金1億円(手取り約0.8億円)の支給を受けました。

② 出資持分評価額の試算

①の退職金支給により、出資持分評価額が一時的に下落(3億円→1.5億円)しました。

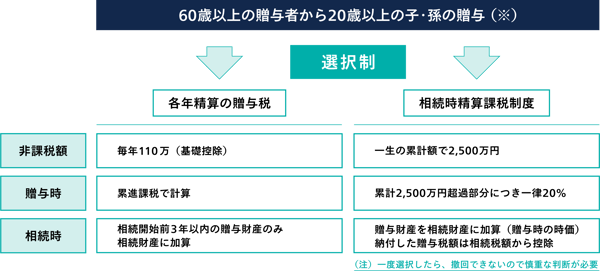

③ 相続時精算課税贈与による出資持分承継

贈与契約を締結し、出資持分を承継(贈与)しました。また、相続時精算課税選択届出書を提出し、贈与税申告書の提出と贈与税の納付を行いました。

(※)贈与者・受領者の適用要件

| 項目 | 適用要件 |

| 贈与者 | 贈与を行った年の1月1日において60歳以上である者 |

| 受領者 | ・贈与者の推定相続人である直系卑属のうち、贈与年1月1日において20歳以上(注)の者 ・贈与者の孫のうち、贈与年1月1日において20歳以上(注)の者 |

(注)令和4年4月1日以後の贈与により財産を取得した場合は18歳

■ 贈与実行後

| 財産額 | 長男 | 次男 | |

| 現預金 | 280,000千円 | 165,000千円 | 115,000千円 |

| 不動産 | 200,000千円 | 200,000千円 | |

| 出資持分 | 150,000千円 | 150,000千円 | |

| 相続財産計 | 630,000千円 | 315,000千円 | 315,000千円 |

| 負担税額 | 210,600千円 | 105,300千円 | 105,300千円 |

【スキームのポイント(スキーム選定の理由)】

(1) 譲渡による出資持分承継

出資持分評価額が高く、後継者において出資持分の購入資金の準備ができないため、採用しませんでした。

(2) 贈与(暦年贈与)による出資持分承継

贈与税の非課税枠(110万円)を活用し、時間をかけて承継することによる税効果は高かったのですが、出資持分評価額が高く、承継(贈与)完了までに相当の年月を要してしまうため、採用しませんでした。

(3) 贈与(相続時精算課税贈与)による出資持分承継

理事長の退職時期に合ったスキームであったこと、また、相続人の納税資金問題が解消されることから、採用に至りました。

相続時精算課税制度の特徴のひとつとして、相続時精算課税贈与により取得した贈与財産は、相続時に相続財産として計上されますが、その評価額は贈与時の評価額によるという特徴があります。一時的に評価額が低くなっている時期に贈与を実行することにより、結果として将来の税負担を抑えることができ、相続人の納税資金問題も解消できると考えられました。

(4) 相続による出資持分承継

堅調な業績推移から、出資持分の評価額は年々増加することが想定されました。相続による承継は将来の税負担が大きくなる可能性が高くなると予測したため、採用しませんでした。

(5) 持分なし医療法人への移行

できれば持分あり医療法人の法人形態を維持したいというご意向をふまえて、採用しませんでした。

※本資料は2020年4月1日現在の税制に基づいて作成しております。また内容につきましては、情報の提供を目的として一般的な法律・税務上の取り扱いを記載しております。このため、諸条件により本資料の内容とは異なる取り扱いがなされる場合がありますのでご留意ください。