2020年4月16日

- 税の最新情報

【新型コロナ関連】申告期限の延長(5/29更新)

新型コロナウイルスの感染拡大を受けて、国税庁では各種税務申告の期限を延長しています。

5月29日現在の状況を整理しましたので、ご紹介します。

● 申告期限

【個人】申告所得税、贈与税、消費税

一括して、4月16日(木)まで自動延長

ただし、4月16日以降も、柔軟に受け付けられます

→ 申告書等の作成又は来署することが可能になった時点まで(個別延長)

【個人】相続税

一括した期限の延長はありません。

ただし、申告等ができない「やむを得ない理由」がある場合には申告期限を延長することができます。

→ 申告書等を作成・提出することが可能となった時点まで(個別延長)

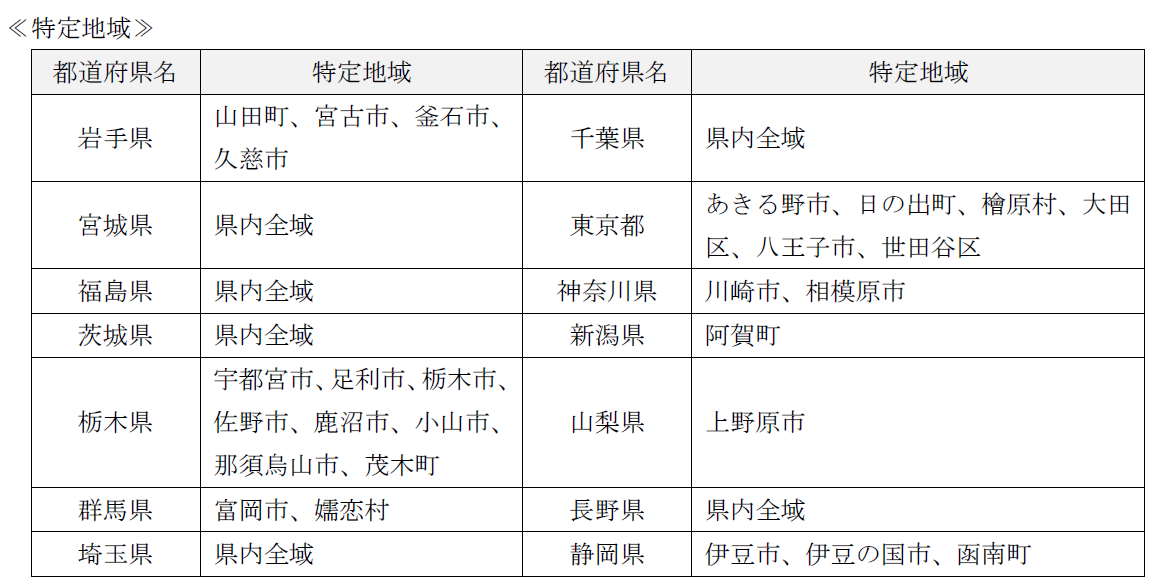

(※)令和元年10月9日までに発生した相続により、東京都大田区、世田谷区、神奈川県相模原市、川崎市、千葉県全域、埼玉県全域など特定地域内にある土地等を取得した場合には、申告期限が「令和2年8月11日」に延長されています。詳細は、こちら(国税庁HP)をご覧ください。

【法人】法人税、地方法人税、消費税、源泉所得税

{kind=link}

一括した期限の延長はありません。

ただし、申告等ができない「やむを得ない理由」がある場合には申告期限を延長することができます。

→ 法人の申告書等を作成・提出することが可能となった時点まで(個別延長)

※ 個別延長した場合には、「申告書等の提出日」が申告期限となります。

● 納付期限

申告期限を個別延長した場合、納付期限は「申告書等の提出日」となります。

振替納税を利用されている場合には、振替日は所轄の税務署から、個別 に連絡があります。

(延長後の期限から税務署内での処理や金融機関への連絡等に要する日数を加算して設定)

● 申告期限延長(個別延長)の手続き

上記税目につき、新型コロナウイルス感染症の影響により申告期限の延長を申請する場合には、別途、申請書等を提出する必要はありません。

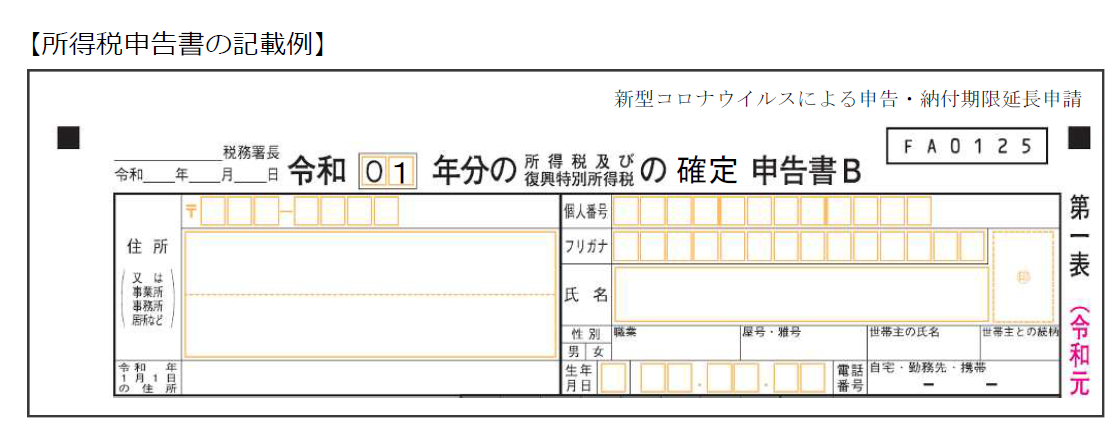

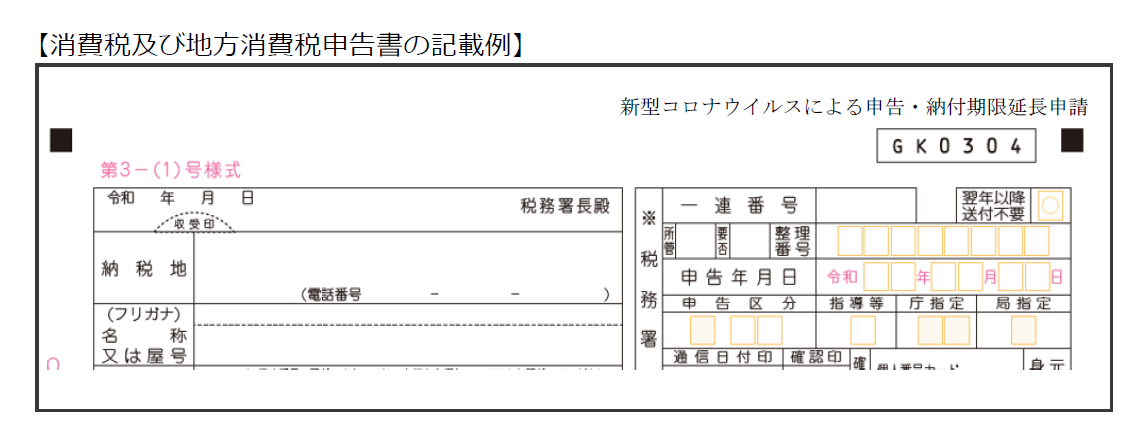

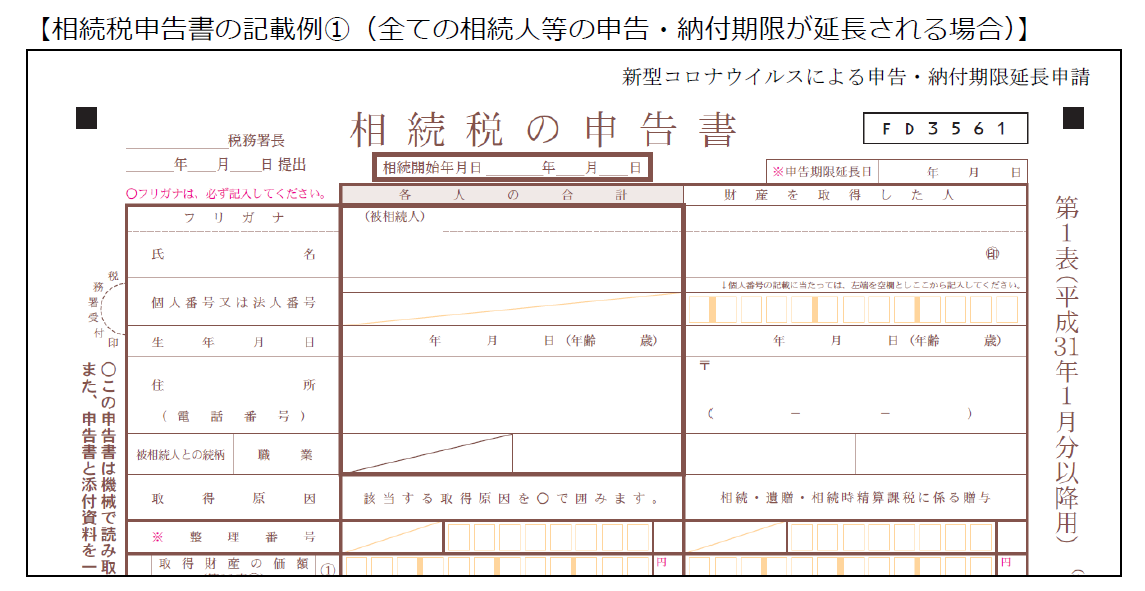

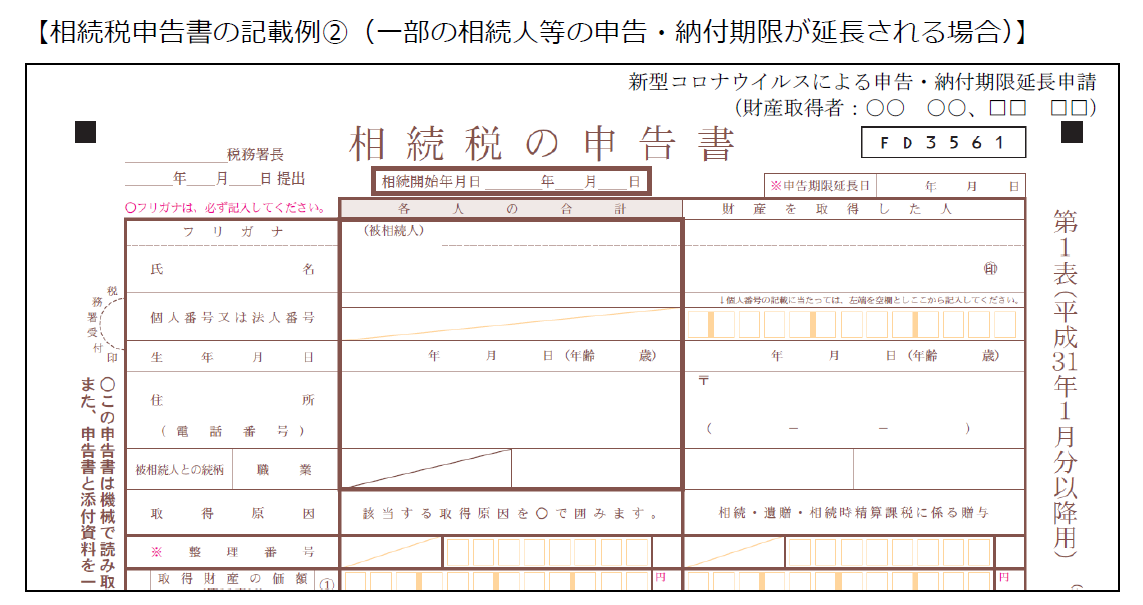

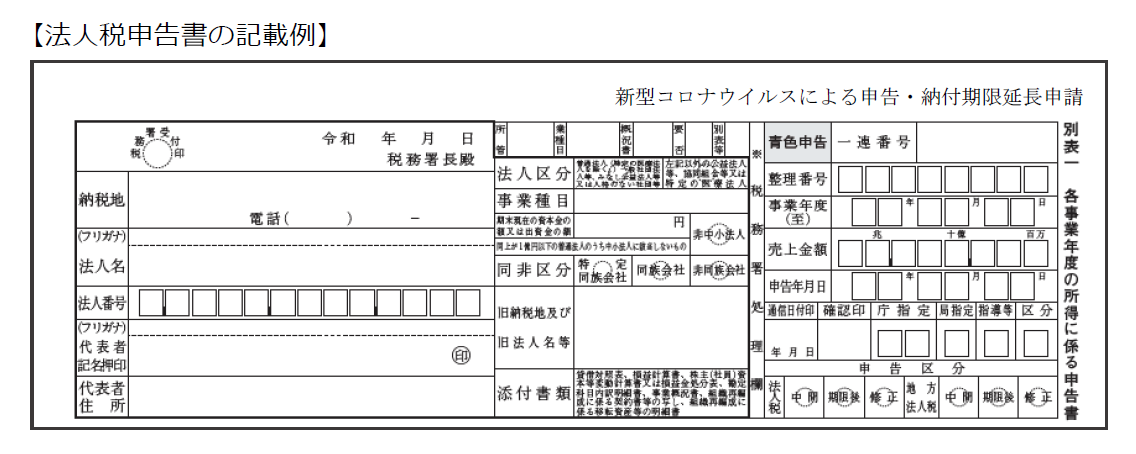

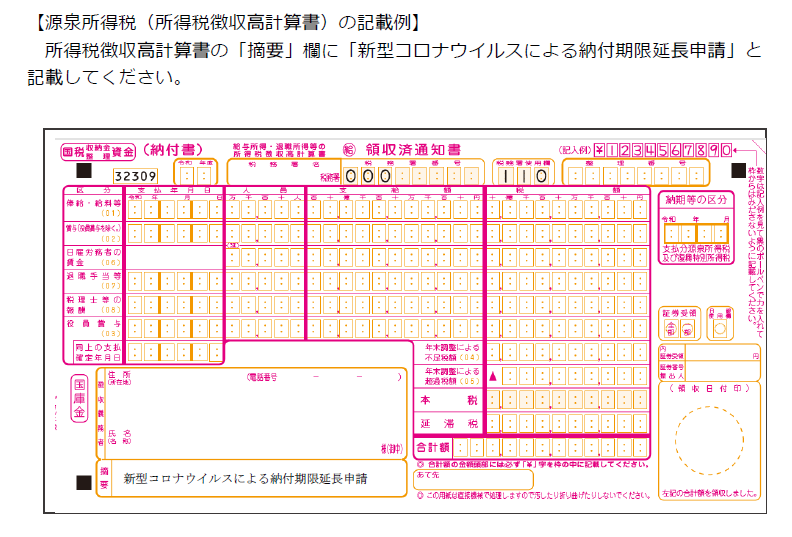

申告書の右上余白(源泉所得税の場合には摘要欄)に、「新型コロナウイルスによる申告・納付期限延長申請」等、付記してください。

(具体例)

所得税申告書

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

● 申告期限の延長が認められる理由

本来の期限までに申告・納付ができないやむを得ない理由がある場合に、 個別申請による申告期限の延長が認められます。

この「やむを得ない理由」ですが、新型コロナウイルス感染症の影響による場合には、その特性に鑑み、幅広く認められるようです。

国税庁のFAQでは、「やむを得ない理由」として、次のような理由が紹介されています。

〔 個人・法人共通 〕

- 税務代理等を行う税理士(事務所の職員を含みます。)が感染症に感染したこと

- 納税者や法人の役員、経理責任者などが、現在、外国に滞在しており、ビザが発給 されない又はそのおそれがあるなど入出国に制限 等 があること

- 次のような事情により、 企業や個人事業者、税理士事務所などにおいて通常の業務 体制が維持できない状況 が生じたこと

- 経理担当部署の社員が 、 感染症に感染した 、又は感染症の患者に濃厚接触した事実がある場合など、 当該部署を相当の期間、閉鎖しなければならなくなったこと

- 学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を行った とで、 経理担当部署の 社員 の多くが 休暇 を 取得 して いること

- 緊急事態宣言などがあったことを踏まえ、各都道府県内外からの移動を自粛しているため、税理士が関与先を訪問できない状況にあること

〔 法人 〕

- 感染症の拡大防止のため多数の株主を招集させないよう定時株主総会の開催時期 を遅らせるといった緊急措置を講じたこと

- 次のような方々がいることにより、通常の業務体制が維持できないことや、事業活動を縮小せざるを得ないこと、取引先や関係会社においても感染症による影響が生じていることなどにより決算作業が間に合わず、期限までに申告が困難なケース

- 法人の役員や従業員等が新型 コロナウイルス感染症に感染したこと

- 体調不良により外出を控えている方がいること

- 平日の在宅勤務を要請している自治体にお住いの方がいること

- 感染拡大防止 のため企業の勧奨により在宅勤務等をしている方がいること

- 感染拡大防止のため外出を控えている方がいること

〔 個人 〕

- 新型コロナウイルス感染症に感染した⽅、体調不良により外出を控えてい る⽅や、平⽇の在宅勤務を要請している⾃治体にお住まいの⽅、感染拡⼤により外出を 控えている⽅ など、新型コロナウイルス感染症の影響により、税務署に行くことや申告書を作成することが困難であること

- 納税者や経理担当の(青色)事業専従者が、感染症に感染した、又は感染症の患者 に濃厚接触した事実があること

- 次のような事情により、納税者が、保健所・医療機関等から外出自粛の要請を受け次のような事情により、納税者が、保健所・医療機関等から外出自粛の要請を受けたたこと

- 感染症の患者に濃厚接触した疑いがある感染症の患者に濃厚接触した疑いがある

- 発熱の症状があるなど、感染症に感染した疑いがある発熱の症状があるなど、感染症に感染した疑いがある

- 基礎疾患があるなど、感染症に感染すると重症化するおそれがある基礎疾患があるなど、感染症に感染すると重症化するおそれがある

- 緊急事態宣言などにより、感染拡大防止の取組みが行われている

- 相続人の一人が新型コロナウイルス感染症に感染したことにより、期限までに申告できない場合

上記に紹介した理由は、あくまでも具体例です。

国税庁では、申告期限について柔軟に対応するとしており、実務上は幅広く期限延長が認められる見込みです。

中間申告(法人税・消費税)に関する申告期限の延長については、こちら(【新型コロナ関連】中間申告期限の個別延長について)をご覧ください。

(参考)国税庁ホームページ

- 法人: 法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ(令和2年5月29日)

- 個人: 確定申告期限の柔軟な取扱いについて(4月17日(金)以降も申告が可能です)(令和2年4月6日)

申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延長手続に関するFAQ(令和2年4月30日)

相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ(令和2年5月29日) - 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和2年5月29日更新)

特集 「 新型コロナウイルス感染症に関連した対応措置」