1. 改正の概要

(1) 趣旨・背景

スタートアップ企業と既存企業の協働によるオープンイノベーションをさらに促進するため、オープンイノベーション促進税制につき一定の見直しを行った上で適用期限を2年間延長する。

(2) 制度の全体像(改正前)

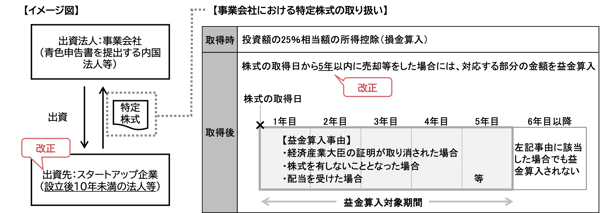

事業会社から一定のスタートアップ企業に対する出資について、その投資額の25%相当額を特別勘定として経理処理することで同額の所得控除(損金算入)ができる制度である。なお、株式の取得日から5年以内に出資した株式の売却等を行った場合には、対応する部分の金額を益金に算入する仕組みとなる。

(3) 特定株式の益金算入対象期間の見直し

(3) 特定株式の益金算入対象期間の見直し

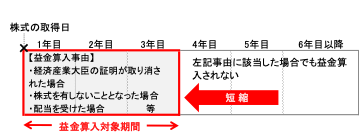

特定株式の売却等を行った場合に益金算入の適用を受ける対象期間について、特定株式の取得日から「5年以内」を「3年以内」に短縮する。なお、特定株式の保有見込期間要件も同様に短縮の改正が行われる。

(4) スタートアップ企業(特別新事業開拓事業者)の要件の見直し

(4) スタートアップ企業(特別新事業開拓事業者)の要件の見直し

特別新事業開拓事業者の要件のうち、設立後の期間の要件について下記の通り、見直しが行われる。

| 改正前 | 改正後 |

| 設立の日以後10年未満であること | 設立の日以後10年未満であること (売上高に占める研究開発費の額の割合≧10%、かつ、赤字の会社は、設立の日以後15年未満) |

2. 適用時期

大綱に記載なし(制度の適用期限は2024年(令和6年)3月31日まで延長される)

3. 実務上の留意点

特別新事業開拓事業者の要件は、経済産業省関係産業競争力強化法施行規則で定められているため、同施行規則の改正時期に留意が必要となる。

4. 今後の注目点

売上高に占める試験研究費の額の割合が10%以上の赤字会社の判定時期

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。