1. 改正の概要

(1) 趣旨・目的

コロナ禍において地方移転への関心が高まる中、東京一極集中を是正する観点から、地方拠点強化税制について、雇用者増加要件の撤廃や対象施設に情報サービス事業部門の追加など、地方に移転する企業の実態を踏まえた見直しを行った上で2年間延長する。

(2) 地方拠点強化税制の概要

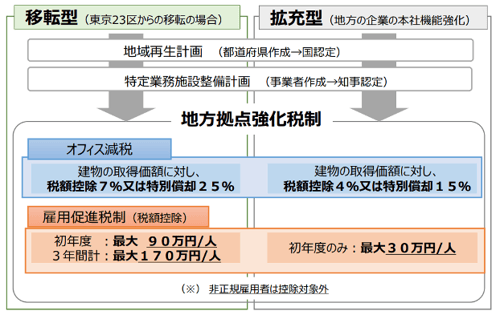

地方での雇用創出を促進するため、企業が本社機能(特定業務施設(注1))の全部又は一部を地方へ移転する場合や、地方にある拠点の強化を行う場合に、建物等の取得価額や雇用者の増加数に応じた税制優遇措置を受けることができる。なお、当該優遇措置を受けるためには、移転・拡充先となる都道府県知事に対して地方活力向上地域等特定業務施設整備計画を申請し、認定を受ける必要がある。

出典:内閣府「令和4年度 内閣府税制改正要望」に弊社一部加筆

(注1)特定業務施設とは、事務所、研究所、研修所で、地方活力向上地域等特定業務施設整備計画に基づき整備される施設をいう。

(注2)移転型とは、本社機能を東京23区から地方に移転する場合(首都圏の一部地域への移転は対象外)

(注3)拡充型とは、本社機能を地方で拡充する場合や、東京23区以外から地方に移転する場合(首都圏、中部圏、近畿圏の一部地域での拡充は対象外)

(3) 改正の内容(地方活力向上地域等特定業務施設整備計画に係る認定要件について)

地方拠点強化税制を適用する場合には、地方活力向上地域等特定業務施設整備計画の認定を受ける必要がある。当該整備計画の認定要件について下記の改正が見込まれている。

| 内容 | 改正前 | 改正後 |

| 特定業務施設 | ① 事務所:全体的な業務を行うもの又は複数の事務所に対する業務を行うもの ② 研究所:事業者による研究開発において重要な役割を担うもの ③ 研修所:事業者による人材育成において重要な役割を担うもの |

特定業務施設の範囲に、情報サービス事業部門のために使用される事務所を加える。 |

| 拡充型事業の対象となる地方活力向上地域の要件 | 「産業の集積が形成されていること又は地方公共団体その他の者が定める産業の集積を図るための具体的な計画の対象となっていること」その他一定の要件を満たす必要がある。 | 「事業者の立地を目的として地方公共団体によって産業基盤となる情報通信環境が整備され、又は整備を図るための具体的な計画に対象となっていること」との要件を満たす場合には、左記の要件を満たすことを不要とする。 |

| 常時雇用する従業員 | ① 特定業務施設において特定業務に従事する常時雇用する従業員数が5人(中小企業者の場合には2人)以上であること。 ② 特定業務施設において増加させる特定業務に従事する常時雇用する従業員数が5人(中小企業者の場合には2人)以上であること。 |

左記①②につき、中小企業者の場合には1人以上とする。 |

(4) 改正の内容(税制優遇措置について)

オフィス減税及び雇用促進税制について、要件について一定の改正が見込まれている。

① オフィス減税

【制度内容】

認定事業者が、特定業務施設の新設又は増設に際して取得等した建物等に係る法人税等の特別償却又は税額控除のいずれかの適用を受けることができる。

- 特別償却:特定業務施設の取得価額×25%(拡充型は15%)

- 税額控除:特定業務施設の取得価額×7%(拡充型は4%)

※ 税額控除を活用する場合、当期法人税額等の20%が限度

【改正の内容】

| 内容 | 改正前 | 改正後 |

| 対象資産 | 特定業務施設の建物・建物附属設備・構築物で2,000万円以上(中小企業者(注1)1,000万円以上) (注1)中小企業者とは、租税特別措置法に定義される中小企業者を言う。 |

中小企業者(適用除外事業者に該当するものを除く。)以外の法人の取得価額要件を2,500万円に引き上げる。 |

| 認定期限 | 令和4年3月31日までに移転・拡充先となる都道府県知事の認定が必要 ※認定日の翌日以後2年を経過する日までに取得し、事業の用に供する必要がある。 |

・適用期限については2年延長 ・認定日の翌日以後3年を経過する日までに取得し、事業の用に供する必要がある。 |

② 雇用促進税制

【制度内容】

認定事業者が、特定業務施設において新たに雇い入れた従業員等につき、法人税等の税額控除の適用を受けることができる。

(税額控除の金額:改正の影響なし)

| 内容 | 移転型 | 拡充型 |

| 概要 | 特定業務施設における雇用者増加数に応じ、下記の金額の合計を税額控除 ※ 雇用促進税制とオフィス減税合わせて当期法人税額の20%が限度 |

特定業務施設における雇用者増加数(法人全体の雇用者増加数が上限)に応じ、次の金額の合計を税額控除 ※ 雇用促進税制とオフィス減税合わせて当期法人税額の20%が限度 |

| 新規雇用者 | 新規雇用者数(有期雇用又はパートの新規雇用者を除く) ・・・1人あたり90万円(本体50万円+上乗せ分40万円) |

新規雇用者数(有期雇用又はパートの新規雇用者を除く) ・・・1人あたり30万円 |

| 転勤者 | 転勤者数(特定業務施設における雇用者増加数から新規雇用者数を控除した人数) ・・・1人あたり80万円(本体40万円+上乗せ分40万円) |

転勤者数(特定業務施設における雇用者増加数から新規雇用者数を控除した人数) ・・・1人あたり20万円 |

【改正の内容】

| 内容 | 改正前 | 改正後 |

| 適用要件 | ① 適用年度中の特定業務施設の雇用者増加数(有期雇用又はパートの新規雇用者を除く)が2人以上 ② 適用年度及びその前事業年度中に事業者都合による離職者がいないこと。 |

・左記①の要件は廃止 |

| 対象雇用者 | ・特定業務施設において適用年度に新たに雇用された雇用者でその適用年度終了の日において特定業務施設に勤務する者 ・転勤者は特定業務施設における雇用者増加数から新規雇用者数を控除して算定 |

・認定日以後に特定業務施設以外の施設において新たに雇用された無期雇用かつフルタイムの要件を満たす雇用者で同日を含む事業年度終了の日において特定業務施設に勤務する者を加える。 ・有期雇用又はパートタイムである転勤者を除外する。 |

| 認定期限 | 令和4年3月31日までに移転・拡充先となる都道府県知事の認定が必要 | ・適用期限については2年延長 |

| 雇用促進計画の提出期限 | 地方活力向上地域等特定業務施設整備計画の認定の日から2月以内 | 左記につき、3月以内とする。 |

2. 適用時期

2年間延長され、「2024年(令和6年)3月31日までの期間内に地方活力向上地域特定業務施設整備計画の認定を受けた場合」までとなる(地域再生法等の改正を前提)。

3. 実務上の留意点

- コロナ禍でのテレワークが進む中、地方創生やBCPの観点からも、本社機能を代替・補完する地方拠点の整備は重要な課題で、本税制により、コスト面から企業の経営判断を後押し

- 令和2年度税制改正での要件緩和等、改正が継続的に実施されているため、要件や制度内容の確認が必要

4. 今後の注目点

大綱記載のその他所定の整備の内容

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。