1. 改正の概要

(1) 趣旨・目的

5Gは、①超高速・大容量、②超低遅延、③多数同時接続という特徴を有し、幅広い産業において活用可能性が広がることが期待され、また、工場のスマート化などの産業用途のほか、遠隔医療や防災等、社会課題の解決にもつながる、次世代の基幹インフラであり、信頼できるベンダーによる、安全・安心なシステムを早期に社会実装することが重要である。5Gインフラに係るベンダーの多様化と基地局のオープン化に資する形で、より効果的に5Gインフラを整備するための所要の見直しを行った上で3年間延長する。

(2) 5G投資促進税制の概要

認定特定高度情報通信技術活用設備の取得又は製作若しくは建設をして、これを国内にある事業の用に供した場合(貸付けの用に供した場合を除きます。)には、その事業の用に供した事業年度において、特別償却と税額控除のいずれかの税制優遇措置を受けることができる。

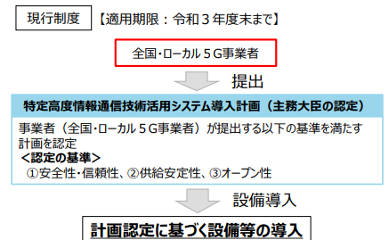

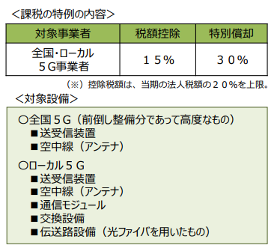

出典:経済産業省「令和4年度 経済産業省税制改正要望」

出典:経済産業省「令和4年度 経済産業省税制改正要望」

(3) 改正の内容

下記内容を見直し、適用期限が2022年(令和4年)3月31日から3年間延長される。

| 改正前 | 改正後 | |||

| 適用対象者及び要件 | 特定基地局が開設計画に係る特定基地局(屋内等に開設した特定基地局及び5G高度特定基地局を除く。)の開設時期が属する年度より前の年度に開設されたものであること。 | 左記の要件を廃止し、5G高度特定基地局を追加 | ||

| 対象資産 |

■ 特定高度情報通信用認定等設備 ①全国5G ②ローカル5G |

①②共通 ②ローカル5G |

||

|

■ 下記の周波数の電波を使用する無線設備 ①3.6GHz超4.1GHz以下又は4.5GHz超4.6GHz以下の周波数の電波を使用する無線設備(多素子アンテナを用いて無線通信を行うために用いられるものに限る。) ②27GHz超28.2GHz以下又は29.1GHz超29.5GHz以下の周波数の電波を使用する無線設備 |

①②共通 ①について |

|||

| 税制措置(選択適用) | 特別償却 | 取得価額×30% | 改正なし | |

| 税額控除 | 取得価額×15% (控除上限額:法人税額×20%) |

事業供用時期 | 税額控除率(※) | |

| 令和4年4月1日 ~令和5年3月31日 |

15%(9%) | |||

| 令和5年4月1日 ~令和6年3月31日 |

9%(5%) | |||

| 令和6年4月1日 ~令和7年3月31日 |

3% | |||

(※)控除上限額は、法人税額×20%。かっこ書きは、条件不利地域以外の地域内において事業の用に供した特定基地局の無線設備を取得した場合

2. 適用時期

2025年(令和7年)3月31日までの間に特定高度情報通信用認定等設備の取得等をし、国内にある事業の用に供した場合その他の場合に適用される。

3. 今後の注目点

固定資産税・都市計画税の特例措置の延長はあるか否か

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。