1. 今回の改正のキーワード

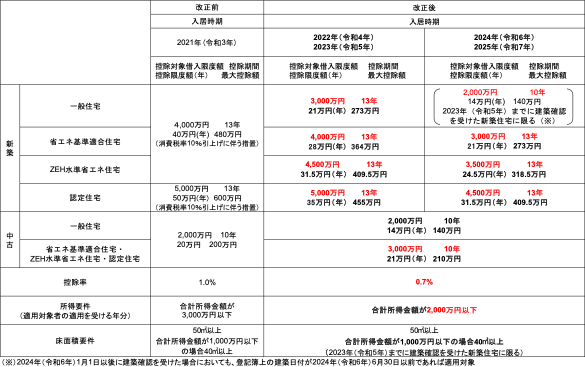

(1) 4年間延長

2025年(令和7年)末までに入居した場合に適用

(2) 消費税率10%引上げに伴う措置終了

控除期間を10年ではなく13年とする措置は、予定通り「注文住宅の新築は2021年(令和3年)9月30日までに契約、分譲住宅等は2021年(令和3年)11月30日までに契約、いずれも2022年(令和4年)12月31日入居」をもって終了

ただし、感染症による経済状況を考慮し、その観点から新築住宅等の控除期間は引き続き13年とする

(3) 会計検査院の指摘(支払金利<税額控除額)

① 控除率

1.0%⇒0.7%(縮減)

② 控除対象となる年末借入金残高

一般住宅:4,000万円⇒2023年末入居まで3,000万円(縮減)⇒2025年末入居まで2,000万円(縮減)

③ 所得要件

合計所得金額3,000万円以下⇒2,000万円以下(縮減)

④ 所得税額から控除しきれない場合の住民税控除額

最高13.65万円⇒最高9.75万円(縮減)

(4) カーボンニュートラル実現のために

<対象住宅>

2024年(令和6年)以降の新築住宅(※1)は認定住宅等(省エネ住宅、ネット・ゼロ・エネルギー・ハウス(ZEH※2)、長期優良住宅等)に限る

(※1)2024年(令和6年)以降に建築確認を受けた場合、登記簿上の建築日付が2024年(令和6年)6月30日以前であれば認定住宅等でなくても適用対象

(※2)ネット・ゼロ・エネルギー・ハウス(ZEH)とは、「住まいのエネルギー収支をゼロにすることを目指した住宅」のこと

(高断熱・高気密で省エネし+高効率な設備でエネルギーを抑えー太陽光発電などでエネルギーを創る≦エネルギー収支ゼロ)

認定住宅等は内容に応じて「控除対象となる年末借入金残高」を上乗せ

(5) 都市部のマンション価格高騰の対応(改正無し)

床面積要件(原則50㎡以上)緩和

2023年(令和5年)以前に建築確認を受けた新築住宅は、合計所得金額1,000万円以下の者に限り40㎡以上も対象

(6) 手続きの簡素化

① 中古住宅の建築年数要件の廃止

・木造等築20年以内、マンション等築25年以内の「築年数要件」廃止

・登記簿上の建築日付が1982年(昭和57年)1月1日以降の中古住宅は「新耐震基準」に適合しているとみなし適用

⇒耐震基準適合証明書の提出は不要に

・2022年(令和4年)1月1日以後の入居に適用

②借入金の年末残高証明書の提出不要

・ローン控除適用年の確定申告時、翌年以降の年末調整時、借入金の年末残高証明書の提出は不要に

(債権者の対応:銀行等は借入金の年末残高などの必要事項を記載した調書を作成し、税務署に提出することに)

・2023年(令和5年)以後に入居した場合で、2024年(令和6年)1月1日以後に行う確定申告、年末調整について適用

2. 改正の概要

(1) 住宅ローン控除の全体像(概要)

(2) 住宅ローン控除を最大限に活用するための当初借入金額

住宅ローン控除の税額控除額を最大とするためには、控除期間最終年である13年目(10年目)の年末ローン残高が控除対象借入限度額と同額残っている必要がある。

【前提:金利0.5%・返済期間35年・元利均等返済】

| 控除対象借入限度額 | 5,000万円 | 4,500万円 | 4,000万円 | 3,500万円 | 3,000万円 | 4,000万円 | 3,000万円 | 2,000万円 |

| 控除期間 | 13年 | 13年 | 13年 | 13年 | 13年 | 10年 | 10年 | 10年 |

| 当初借入金額 | 7,707万円 | 6,936万円 | 6,165万円 | 5,395万円 | 4,624万円 | 5,465万円 | 4,099万円 | 2,733万円 |

表の見方:例えば、控除期間最終年である13年後の借入残高が5,000万円となる当初借入金額は7,707万円である。

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。