1. 改正の概要

(1) 背景

持株割合が3%以上の個人株主(大口株主)が、支払を受ける上場株式等の配当等については、20.42%の源泉徴収がされた上で、総合課税※(累進課税により最大49.44%(配当控除後))により確定申告をする必要がある。

一方、持株割合3%未満の個人株主は、配当等の受取時に20.315%の源泉徴収がされた上で、➀申告不要(源泉徴収のみ)、②申告分離課税で確定申告(20.315%、上場株式等に係る譲渡損失と損益通算可能)、③総合課税で確定申告、のいずれかを選択することができる。

持株割合は個人株主のみで判定するため、当該個人単独の持株割合が3%未満であれば、同族会社である法人を通じて株式を保有するなど、持株割合が実質3%以上であっても大口株主とはならず、課税の公平性が保たれていない状況になっていると会計検査院が問題視していた。

※上場株式等の配当について、20.315%の源泉徴収がされた上で➀又は②を選択できる取扱いは、「貯蓄から投資へ」という政策観点から、一般の個人投資家に対して、課税の簡素化を図る趣旨の下に設けられたものである。

一方、大口株主が保有する株式については、会社の経営に参画する持分としての事業参加的な性格が強いことから、その配当等については金融所得として分離課税とせず、事業所得とのバランスを踏まえ総合課税の対象とされている。2011年(平成23年)9月30日以前は「5%以上を所有する株主」とされていたが、2011年(平成23年)10月1日以降は「3%以上所有する株主」に引き下げられる改正が行われており、今回の改正もその趣旨によるものである。

(2) 内容

① 大口株主の要件の見直し

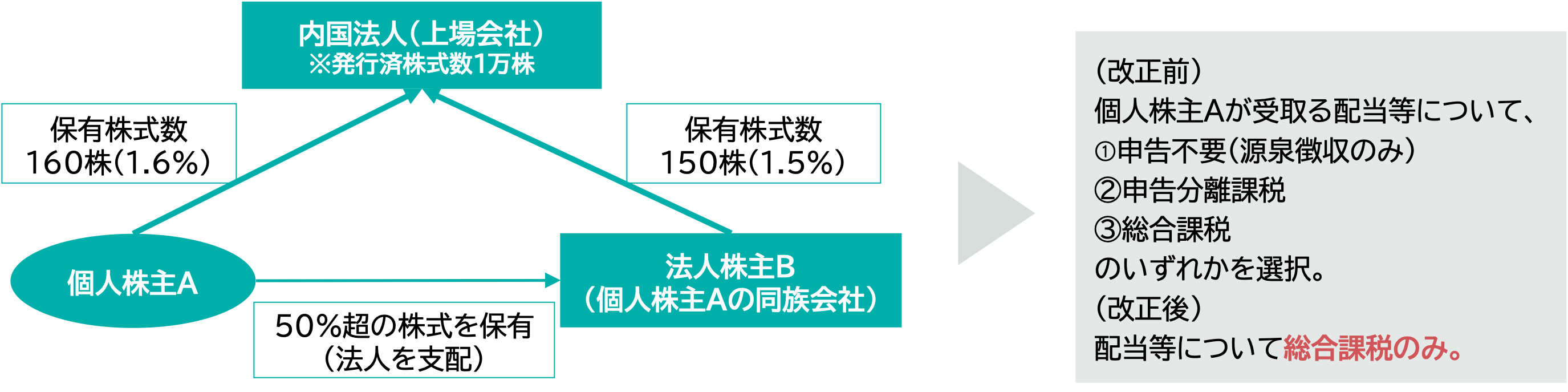

持株割合が3%未満の個人株主についても、同族会社である法人との合計で3%以上となる場合には、その個人株主が支払いを受ける配当等について、総合課税の対象とする。

② 報告書の提出

配当等の支払をする上場会社は、持株割合1%以上の個人株主の氏名、マイナンバー、持株割合などを記載した報告書を、配当等の支払確定日から1ヵ月以内に所轄税務署長に提出しなければならない。

【持株割合が同族会社の持つ株式数と合計して3%以上となる場合のイメージ図】

2. 適用時期

① 2023年(令和5年)10月1日以後に支払われる上場株式等の配当等について適用される。

② 2023年(令和5年)10月1日以後に支払う上場株式等の配当等について適用される。

3. 実務上の留意点

- 持株割合3%の未満の個人株主は、改正前は20.315%の課税で済ませることができたものが、同族会社との合計で3%以上である場合、改正後は総合課税の対象となる。

- 上場株式等に係る譲渡損失が発生した場合であっても、持株割合が同族会社との合計で3%以上ある個人株主は、上場株式等の配当等との損益通算ができなくなる。

- 個人株主が保有している株式数だけでなく、同族会社の保有する株式数も確認する必要がある。

4. 今後の注目点

同族会社の定義は、法人税法上の同族会社と同じか。

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。