1. 改正の概要

(1) 趣旨・目的

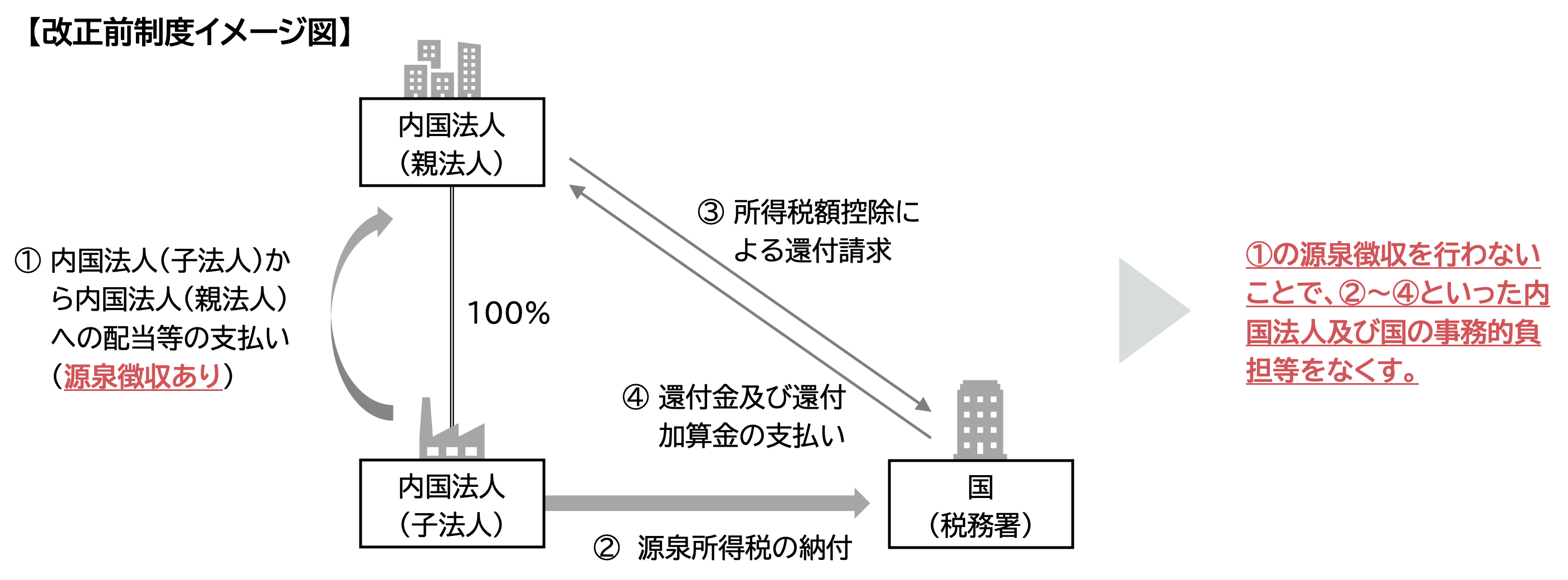

完全子法人株式等に係る配当等の額の全額及び負債利子を控除した関連法人株式等に係る配当等の額の全額である益金不算入の対象となる配当等については、法人税が課されないこととなっているが、配当等の支払の際に源泉徴収を行っているため、源泉徴収義務者における源泉徴収事務及び税務署における源泉所得税事務が生ずるとともに、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生ずることがあるということが、会計検査院「令和元年度決算検査報告」により指摘された。

源泉所得税が法人税の前払的性質を持つことや、所得税を効率的かつ確実徴収するなどの源泉徴収の制度趣旨に沿うこと、また、納税に係る事務負担を軽減し、納税環境の整備を図ることを目的として見直しが行われる。

(2) 内容

一定の内国法人(※1)が支払いを受ける配当等で次に掲げるものについては、所得税を課さないこととし、その配当等に係る所得税の源泉徴収を行わないこととするほか、これに伴う所要の措置を講ずる。

① 完全子法人株式等(株式保有割合100%)に該当する株式等に係る配当等。

② 配当等の支払に係る基準日において、当該内国法人が直接に保有する他の内国法人の株式等(当該内国法人が名義人として保有するものに限る。以下同じ。)の発行済株式等の総数等に占める割合が3分の1超である場合における当該他の内国法人の株式等に係る配当等。

(※1)一定の内国法人とは、内国法人のうち、一般社団法人及び一般財団法人(公益社団法人及び公益財団法人を除く。)、人格のない社団等並びに法人税法以外の法律によって公益法人等とみなされている法人以外の法人をいう。

2. 適用時期

2023年(令和5年)10月1日以後に支払を受けるべき配当等について適用される。

3. 実務上の留意点

- 内国法人(子法人)は、配当等に係る源泉所得税の徴収事務負担がなくなり、内国法人(親法人)は、受取配当等に係る源泉所得税相当額の所得税額控除による還付請求手続による事務負担がなくなる。

- 源泉所得税の納付による一時的な企業グループからの資金流出がなくなる。

4. 今後の注目点

本改正の対象となる株式等の範囲について、受取配当等の益金不算入に規定されている「完全子法人株式等」及び「関連法人株式等」の定義と、どのような点で相違があるのか。

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 令和4年度(2022年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る