1. 改正の概要

(1) 趣旨・目的

上場株式等の配当所得等については、所得税と個人住民税において異なる課税方式の選択が可能である。所得税は総合課税又は申告分離課税を選択し、個人住民税は申告不要を選択することにより、結果として所得税・個人住民税だけではなく、国民健康保険等の保険料や医療機関における窓口負担にまで影響してしまうことについて公平性の観点から課題があった。

少子高齢化が進み、社会保障関係経費が増加していくなかで、社会保障制度の持続可能性にも影響を与えること、不公平感の是正、申告手続きの簡素化の観点から、所得税と個人住民税において異なる課税方式の選択をできなくする。

(2) 改正内容

上場株式等の配当所得等について、所得税と個人住民税において異なる課税方式の選択をすることが可能であったが、改正後は所得税と個人住民税について異なる課税方式を選択することはできなくなり、個人住民税において所得税と課税方式を一致させる。

これに伴い、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件を、所得税・個人住民税で一致させるよう規定の整備を行い、その他所要の措置及び所要の経過措置を行う。

※特定口座のうち源泉徴収口座内の上場株式等の譲渡所得等についても同様に、個人住民税において所得税と課税方式を一致させる。

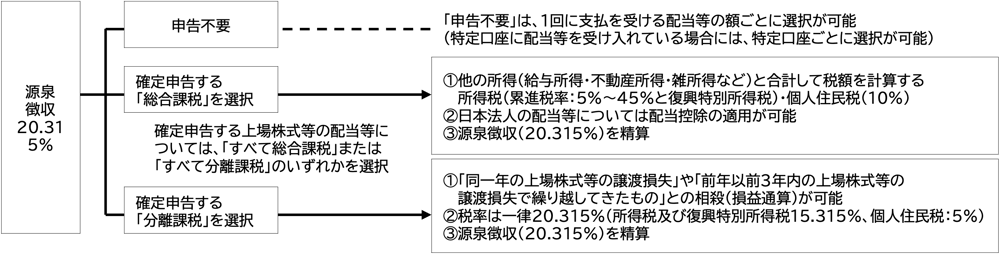

(3) 上場株式等の配当所得等の課税方式

改正前:所得税及び個人住民税において異なる課税方式の選択が可能である。

改正後:個人住民税について所得税と課税方式を一致させる。

2. 適用時期

2024年度分(令和6年度分)以後の個人住民税について適用する。

3. 実務上の留意点

2023年度分(令和5年度分)までについては、所得税で総合課税又は申告分離課税を選択し、個人住民税では申告不要を選択することができる。2024年度分(令和6年度分)以後については国民健康保険料等の影響も考慮したうえで、所得税・個人住民税あわせて申告不要を選ぶのか、それとも申告をするのかの判断が重要である。4. 今後の注目点

上場株式等に係る譲渡損失の損益通算及び繰越控除について、所得税においては期限後申告においても適用を受けることができる。一方、個人住民税においては「納税通知書が送達される時まで」に申告書を提出した場合という要件があるため、納税通知書送達後の期限後申告では適用を受けることができない。

「納税通知書が送達される時まで」という要件は、個人住民税が賦課課税であり課税の安定性のため設けられたものであるが、所得税と個人住民税の適用要件が一致していないため、個人住民税において「納税通知書が送達される時まで」の要件が不要となると想定される。

その他、経過措置の内容。

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。