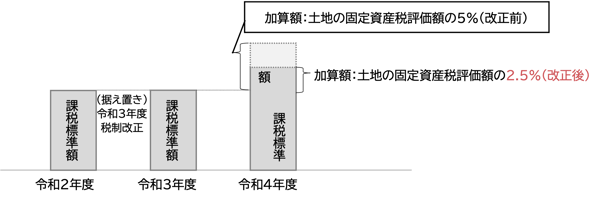

1. 改正の概要

負担水準(※)が60%未満である商業地等の令和4年度の固定資産税・都市計画税の課税標準額は、令和3年度の課税標準額に令和4年度の固定資産税評価額の2.5%(改正前:5%)を加算した金額とする。

ただし、当該金額が令和4年度の固定資産税評価額の60%を上回る場合には、令和4年度の固定資産税評価額60%相当額とし、令和4年度の固定資産税評価額の20%を下回る場合には令和4年度の固定資産税評価額の20%相当額とする。

(※)負担水準=前年度の課税標準額/当年度の固定資産税評価額

【固定資産税等の負担計減措置のイメージ】

※商業地等に限る

2. 適用時期

2022年度(令和4年度)に限る。

3. 実務上の留意点

令和4年度の住宅用地、農地等の固定資産税・都市計画税の課税標準額は、通常どおり計算されることに留意する。

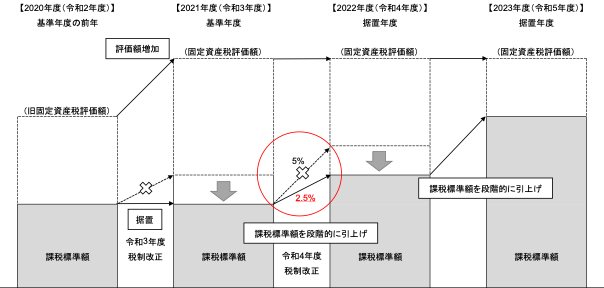

【参考】負担調整措置とは

固定資産税評価額が急激に増額した場合でも、税負担が急激に増えないように、税額計算の基となる課税標準額を徐々に増やす仕組みをいう。これにより税負担は段階的に引き上げられる。

【負担調整措置のイメージ図】

※商業地等に限る

内容につきましては、「令和4年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。