1. 改正の概要

(1) 趣旨・目的

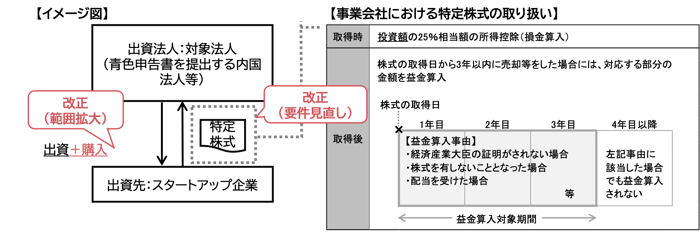

スタートアップ企業の出口として、既存企業によるM&Aを後押しするため、スタートアップ企業の成長に資するものに限定した上で、既存発行株式を購入により取得した場合もオープンイノベーション促進税制の適用対象とする改正が行われる。加えて、新規発行となる出資を対象とする既存の制度も継続の上、一部要件の見直しが行われる。

(2) 制度の全体像(改正前)

対象法人から一定のスタートアップ企業に対する出資について、その投資額の25%相当額を特別勘定として経理処理することで同額の所得控除(損金算入)ができる制度である。なお、株式の取得日から3年以内に出資した株式の売却等を行った場合には、対応する部分の金額を益金に算入する仕組みとなる。

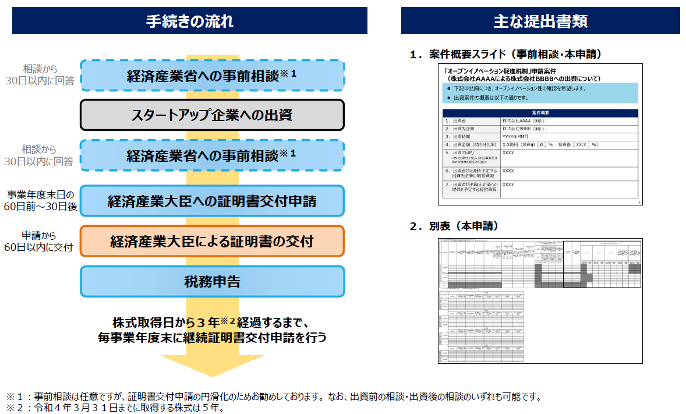

(3) 経済産業大臣の証明書交付に係る申請手続きの流れ(改正前)

オープンイノベーション促進税制の適用にあたっては、経済産業大臣による証明書の交付を受ける必要がある。交付申請手続きは事業年度末日の60日前~30日後に行うことができるが証明書の交付まで最長60日を要し、かつ、法人税申告書に証明書の添付が必要となることから早めに対応することが望ましい。

(4) 特定株式の取得要件の拡充

特定株式の取得要件について、改正前は資本金の増加を伴う現金による出資に限られていたが、既存発行株式の購入による取得も対象とする改正が行われる。

【各要件の比較】

| 内容 | 改正後の対象範囲 | |

| 改正前の対象範囲 | ||

| 現金の払込みによる出資 (既存の制度) |

既存発行株式の購入による取得 (改正により拡充) |

|

| 対象株式 | 資本金の増加を伴う現金による出資をした株式 (新規発行株式) |

発行法人以外の者から購入により取得した株式 (既存発行株式) |

| 投資金額の下限と上限 |

【下限】 【上限】 |

【下限】 【上限】 |

| 出資又は取得後の議決権割合 | 要件なし | 過半数を有すること |

| 保有見込期間 | 3年 | 5年 |

| 特定事業活動を継続する期間 | 3年 | 5年 |

| 経済産業大臣の証明 | 必要 | 必要 (株式の取得時にスタートアップ企業が営んでいた事業を引き続き営んでいること等の要件追加) |

| 出資等の目的 | 純出資等を目的とする出資でないこと | 左記同様 |

| 併用制限 | 要件なし | 2023年(令和5年)4月1日以後に「現金の払込みによる出資」を行い本税制の適用を受けた後にそのスタートアップ企業の株式を取得する場合は対象外とする |

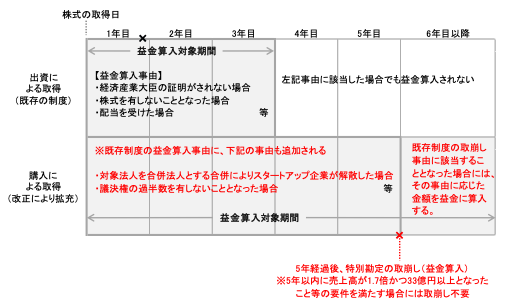

(5)「既存発行株式の購入による取得」をした場合における特別勘定の取崩し事由

既存発行株式の購入時に経理処理した特別勘定は、設定後、一定の事由に該当した場合には取崩し、対応する金額を益金に算入する仕組みとなる(既存の制度のように一定期間経過後は益金算入が不要となる仕組みではない)。取崩し事由については、既存の制度を準用しつつ、一部見直す改正が行われる。

【益金算入対象期間の取扱いの比較】

(6)「現金の払込みによる出資」をした特定株式の取得価額の上限の見直し

※既存制度の見直し

資本金の増加を伴う現金による出資をした特定株式の取得価額の上限を50億円(改正前:100億円)に引き下げる見直しが行われる。

(7) スタートアップ企業に対する出資要件の見直し

※既存制度の見直し

対象法人が既にその総株主の議決権の過半数の株式を有しているスタートアップ企業に対する出資を対象から除外するなど一定の見直しが行われる。

※改正の影響を受ける具体例

【スタートアップ企業の株式及び議決権の状況】

| 株主 | 発行済株式数 | 議決権数 | ||

| 株数 | 割合 | 議決権数 | 割合 | |

| A社 | 40株 | 40% | 40 | 67% |

| B社 | 20株 | 20% | 20 | 33% |

| 個人X | 40株 | 40% | 0 | 0% |

| 計 | 100株 | 100% | 60 | 100% |

【A社が追加出資をする場合】

■ 改正前の取扱い →発行済株式の割合のみで判定

既に50%を超える株式数を保有しているスタートアップ企業に対する追加出資は本税制の適用対象外となるが、A社の株式の保有割合は40%であるため、本税制の適用対象となる。

■ 改正後の取扱い →議決権割合の判定も追加

A社の議決権割合は67%であり、議決権の過半数を有しているため、本税制の適用対象とならない。

2. 適用時期

大綱に記載なし

3. 実務上の留意点

既存発行株式の購入による取得(いわゆるM&A)も制度の対象となり、適用範囲は拡大するが、既存の制度のように一定期間経過後に益金算入が不要となる仕組みではなく、一定期間経過後も取崩し事由に該当しないことで損金算入効果が継続する点に留意が必要となる。

4. 今後の注目点

大綱に記載されているその他所要の措置の内容

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。