1. 改正の概要

(1) 趣旨・目的

事業切出しの手法の一つであるスピンオフについて、段階的に事業を切り出そうとする企業などが活用できるよう、スピンオフを行う企業に持分を一部残す場合についても、スピンオフの実施を円滑化する観点から新たに租税特別措置として創設されるものである。

(2) 改正の内容

子法人のスピンオフの際、一定の要件のもと、株主の課税、現物分配法人の課税が繰り延べられる。

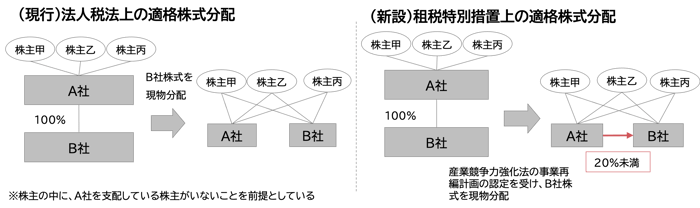

【現行】現物分配法人が有する完全子法人の発行済株式の全部を交付

【新設】現物分配法人が有する完全子法人の発行済株式の一部(20%未満)を現物分配法人に残しても可能

(3) 租税特別措置上の株式分配

新たに創設される租税特別措置における株式分配は、令和5年4月1日から令和6年3月31日までの間に産業競争力強化法の事業再編計画の認定を受けた法人が同法の特定剰余金配当(剰余金の配当であって、配当財産が認定事業者の関係事業者又は外国関係法人の株式等であるもの)として行う現物分配で、完全子法人の株式が移転するものとされている。

【産業競争力強化法の事業再編計画の認定要件】

| 要件 | 要件の具体的内容 |

|

計画期間 |

3年以内(大規模な設備投資を行うものに限り5年) |

| 生産性の向上 (事業単位部門) |

計画の終了年度において次のいずれかの達成が見込まれること。 |

|

財務の健全性(企業単位) |

計画の終了年度において次の両方の達成が見込まれること。 |

| 雇用への配慮 |

計画に係る事業所における労働組合等と協議により、十分な話し合いを行うこと、かつ実施に際して雇用の安定等に十分な配慮を行うこと。 |

| 事業構造の変更 |

関係事業者の株式又は持分の譲渡(当該株式又は持分を配当財産とする剰余金の配当をすることを含み、当該譲渡により当該事業者の関係事業者でなくなる場合に限る。) |

|

前向きな取組 |

計画の終了年度において次のいずれかの達成が見込まれること。 |

出典元:経済産業省「産業競争力強化法における事業再編計画の認定要件と支援措置について」

(4) 租税特別措置上の適格株式分配

新たに創設される租税特別措置における株式分配は、以下の要件を満たした場合に、適格株式分配に該当する。この場合、株主の配当課税は生じず、株主及び現物分配法人の時価譲渡課税は繰り延べられる。

【租税特別措置上の株式分配の適格要件】

| 要件 | (新設)租税特別措置上の適格株式分配 | (参考)法人税法上の適格株式分配 |

| 株式のみ按分 交付要件 |

その法人の株主の持株数に応じて完全子法人の株式のみを交付するものであること。 | 同左 |

| 交付資産に 係る要件 |

その現物分配の直後にその法人が有する完全子法人の株式の数が発行済株式の総数の20%未満となること。 | その法人が有する完全子法人の発行済株式の全部を交付すること。 |

| 従業者 引継要件 |

完全子法人の従業者のおおむね90%以上がその業務に引き続き従事することが見込まれていること。 | 完全子法人の従業者のおおむね80%以上がその業務に引き続き従事することが見込まれていること。 |

| 非支配要件 | 現物分配法人が現物分配前に他の者による支配関係がなく、完全子法人が現物分配後に他の者による支配関係があることが見込まれていないこと。 | 同左 |

| 主要事業 継続要件 |

完全子法人の主要な事業が引き続き行われることが見込まれていること。 | 同左 |

| 特定役員 継続要件 |

完全子法人の特定役員の全てがその現物分配に伴って退任するものではないこと。 | 同左 |

| その他の要件 | その認定に係る関係事業者又は外国関係法人の特定役員に対して新株予約権が付与され、又は付与される見込みがあること等の要件を満たすこと。 |

- |

2. 適用時期

税制の取扱いについて大綱上で適用時期の記載はないが、産業競争力強化法上の事業再編計画の認定期間(令和5年4月1日から令和6年3月31日まで)と調整されるものと想定される。

3. 実務上の留意点

- 令和5年4月1日から令和6年3月31日までの間に産業競争力強化法の事業再編計画の認定を受ける必要がある。

- 租税特別措置上の株式分配の適格要件のうち従業者引継要件について、完全子法人の従業者のおおむね90%以上がその業務に引き続き従事することが見込まれていることが求められており、法人税法上の株式分配の適格要件よりも厳格化されている。

- 租税特別措置上の株式分配の適格要件では、産業競争力強化法の事業再編計画の認定に係る関係事業者又は外国関係法人の特定役員に対して新株予約権が付与され、又は付与される見込みがあることが求められている。

4. 今後の注目点

- 適用時期

- 租税特別措置上の株式分配の適格要件について、大綱上明らかにされていない要件の有無。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。