1. 株式交付制度の内容

個人及び法人が、株式交付によりその有する株式(株式交付子会社株式)を譲渡し、株式交付親会社の株式の交付を受けた場合(※1)、その譲渡した株式の譲渡損益に対する課税を繰り延べる(※2)(以下、「本措置」)。

※1株式交付により交付を受けた株式交付親会社の株式の価額が、その株式交付により交付を受けた金銭等の額のうちに占める割合が80%未満の場合を除く。

※2金銭等が対価に含まれる場合には、株式交付親会社の株式に対応する部分のみ譲渡損益の課税を繰り延べる。なお、交付を受けた株式交付親会社株式を譲渡した場合に実現する(非課税ではなく、課税の繰延べ)。

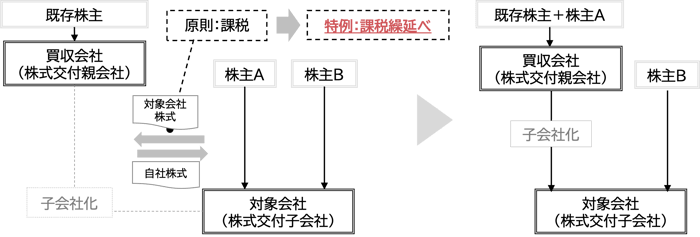

【株式交付と課税繰延措置】

株式交付とは、株式会社(買収会社)が他の株式会社(対象会社)をその子会社とするために、対象会社の株式を譲り受け、譲渡人に対して対価として買収会社株式を交付することをいう。

2. 改正の概要

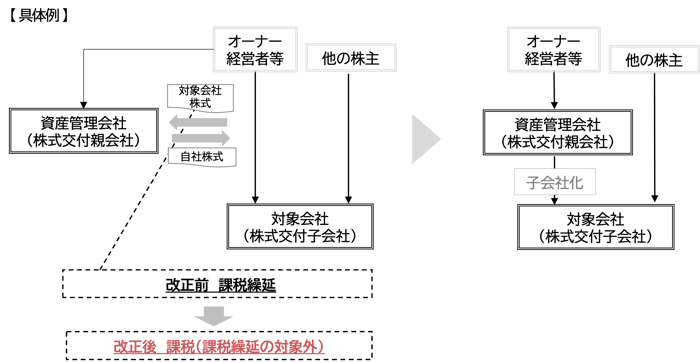

本措置の対象から、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合が除外される(所得税についても同様)。

3. 適用時期

令和5年10月1日以後に行われる株式交付について適用する。4. 実務上の留意点

- 同族会社(株式交付親会社)が本措置の適用を検討する場合、慎重な検討が必要となる。

- 株式交付親会社につき、株式交付前は非同族会社であっても、株式交付後に同族会社となる場合、本措置の適用はない(本改正の適用となる)と考えられる。

5. 今後の注目点

- 「同族会社」及び「非同族の同族会社」の定義

- 改正の範囲(M&Aの局面であっても、買収会社が同族会社にあてはまれば、本措置の対象外となるか等)

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。