1. 改正の概要

(1) 新・NISAの創設

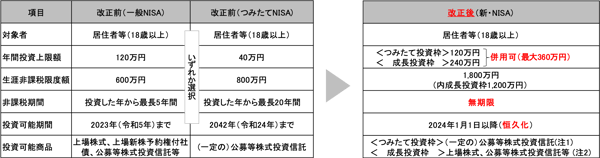

① NISA※制度の抜本的拡充・恒久化を目的として、新・NISAが創設される。

※NISAとは、個人投資家に対する税制優遇制度であり、NISAで受け入れられた株式・投資信託等の配当・譲渡益等は非課税とされる。

② 一般NISAとつみたてNISAを一つにまとめ、一定の投資信託に対象を限定したつみたて投資枠(年間投資上限額120万円)を基本とし、一般NISAと同様に上場株式などに投資できる成長投資枠(年間投資上限額240万円)を設ける。

③ 生涯非課税限度額を1,800万円(うち成長投資枠の生涯非課税限度額1,200万円)とする。

(注1) 長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているものに限る(改正前のつみたてNISAの対象と同じ。)。

(注1) 長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているものに限る(改正前のつみたてNISAの対象と同じ。)。

(注2) 上場株式等のうち、整理銘柄として指定されているものその他の内閣総理大臣が財務大臣と協議して定めるものその他一定のものを除く。公募等株式投資信託にあっては、信託期間を定めないこと等その他一定の定めがされているものに限る。

(2) 改正前の制度の取扱い

① 令和2年度改正により予定されていた新制度への移行はせず、今年度改正の内容へ移行がされる。

② 改正前の一般NISA及びつみたてNISAにおける投資可能期間は2023年(令和5年)12月31日までとされる。

③ ジュニアNISAの投資可能期間は2023年(令和5年)12月31日までとされ、非課税保有期間が終了した商品は原則として18歳に達するまで自動的に継続管理勘定への移管(非課税期間の延長手続き)がされる。

2. 適用時期

2024年(令和6年)1月1日以降

3. 実務上の留意点

- 生涯非課税限度額は取得対価の額の合計額で判定されることから、口座内で売却をした場合には再投資が可能となる。他方で、年間投資上限額は生涯非課税限度額とは異なり、口座内で売却をした場合であってもその売却した年における再利用(再投資)はできない。

- NISA口座内で損失が発生した場合には、その損失はないものとみなされる(他口座との損益通算不可)。

- 2023年(令和5年)末までに改正前の一般NISA及びつみたてNISA制度において投資した商品は、新・NISAにおける生涯非課税限度額には含まれず、現行制度の取扱いが継続される。

- 購入前時点での生涯投資額の合計額と生涯非課税限度額1,800万円との差額を上回る金額の商品を新たに購入する場合には、新・NISA口座でなく通常の課税口座で受け入れられることとなる。

- 購入前時点での成長投資枠の生涯投資額の合計額と成長投資枠の生涯非課税限度額1,200万円との差額を上回る金額の成長投資枠商品を購入する場合には、その購入した全額が新・NISA口座でなく通常の課税口座で受け入れられることとなる。

4. 生涯非課税限度額までのイメージ

(1) つみたて投資枠のみを利用し、毎年上限額を投資した場合

![]()

(2) つみたて投資枠と成長投資枠を併用し、それぞれ毎年上限額を投資した場合

5. 今後の注目点

生涯非課税限度額の再利用はつみたて投資枠でも成長投資枠でもどちらでも可能か。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。