1. 改正の概要

保有株式の譲渡益を元手に創業者が創業した場合について、エンジェル税制と同様の優遇措置が創設される(対象となるスタートアップ企業はエンジェル税制とは異なる)。

(1) 優遇措置の内容

① 投資時

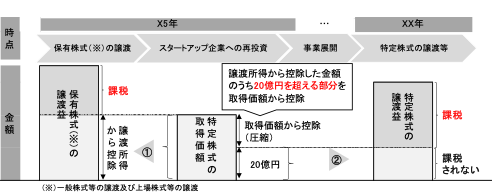

特定株式(※1)を払込みにより取得した居住者等(※2)については、その取得をした年分の一般株式等に係る譲渡所得等の金額又は上場株式等に係る譲渡所得等の金額からその特定株式の取得に要した金額の合計額(※3)を控除する。(図①部分)

(※1)その設立の日の属する年において対象となるスタートアップ企業により設立の際に発行される株式

(※2)当該株式会社の発起人に該当すること及び当該株式会社に自らが営んでいた事業の全部を承継させた個人等に該当しないこと等の要件を満たすものに限る。

(※3)当該一般株式等に係る譲渡所得等の金額及び当該上場株式等に係る譲渡所得等の金額の合計額を限度とする。

② 譲渡時

①の控除を適用した特定株式の取得価額は、その取得に要した金額から①で控除した金額のうち20億円を超える部分の金額を控除した金額とする。(図②部分)

また、特定中小会社が発行した株式に係る譲渡損失の繰越控除等の適用対象となる。

(2) 対象となるスタートアップ企業の要件

① その設立の日以後の期間が1年未満の中小企業者であること。

② 販売費及び一般管理費の出資金額に対する割合が100 分の30 を超えることその他の要件を満たすこと。

③ 特定の株主グループの有する株式の総数が発行済株式の総数の100 分の99 を超える会社でないこと。

④ 金融商品取引所に上場されている株式等の発行者である会社でないこと。

⑤ 発行済株式の総数の2分の1を超える数の株式が一の大規模法人等の所有に属している会社又は発行済株式の総数の3分の2以上が大規模法人等の所有に属している会社でないこと。

⑥ 風俗営業又は性風俗関連特殊営業に該当する事業を行う会社でないこと。

(3) 選択適用

エンジェル税制との選択適用となる。

2. 適用時期

大綱の段階では不明

3. 今後の注目点

前提となる中小企業等経営強化法施行規則の改正の内容を確認する必要がある。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。