1. 改正の概要

エンジェル税制(譲渡所得の特例、寄附金控除)の対象企業の要件が緩和されるとともに、投資時にエンジェル税制(譲渡所得の特例)の適用を受けた特定株式を譲渡した場合の取得価額の調整計算に優遇措置が施される。

2. 譲渡所得の特例の改正

(特定中小会社が発行した株式の取得に要した金額の控除等及び特定中小会社が発行した株式に係る譲渡損失の繰越控除等)

(1) 優遇措置の内容

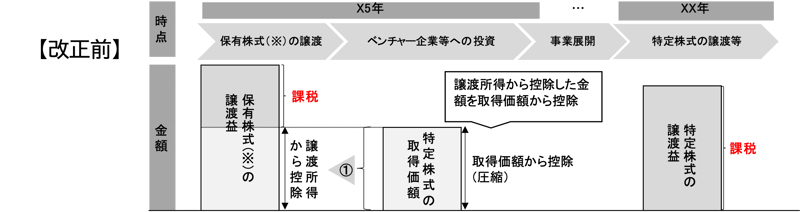

① 投資時(改正なし)

居住者等が、特定株式を払込みにより取得をした場合に、その特定株式の取得に要した金額の合計額をその年中の一般株式等に係る譲渡所得等の金額または上場株式等に係る譲渡所得等の金額から控除する。(図①部分)

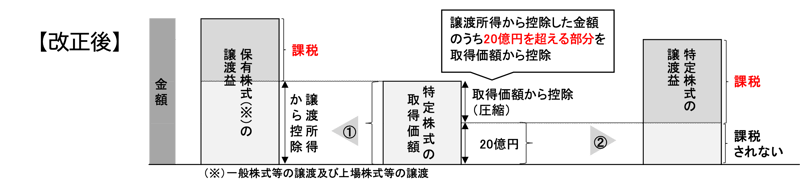

② 譲渡時(取得価額の調整計算)

①の控除を適用した特定株式のうち、③の要件を満たすものの取得価額については、次の計算式が適用される。

| 改正前 (課税の繰延) |

改正後 (20億円まで課税せず、20億円を超える分を課税繰延) |

| {特定株式の取得に要した金額-①の適用を受けた金額} |

{特定株式の取得に要した金額-(①の適用を受けた金額ーa.b.いずれか低い金額)} a. 特定株式の取得に要した金額の合計額 |

③ ②の規定は、エンジェル税制の適用要件に加え、以下の要件のすべてを満たす必要がある。

- その設立の日以後の期間が5年未満であること

- 設立後の各事業年度の営業損益金額が零未満であること

- 当該各事業年度の売上高が零であること又は前事業年度の試験研究費その他中小企業等経営強化法施行令第3条第1項に規定する費用の合計額の出資金額に対する割合が100分の30を超えること

- その他一定の要件を満たすものであること

(2) 適用対象となる中小企業者の要件の緩和

適用対象となる特定新規中小企業者((1)③の要件を満たす株式会社に限る。)の特定の株主グループの有する株式の総数の割合要件が緩和される。

| 改正前 | 改正後 |

| 発行済株式の総数の6分の5を超える会社でないこと | 発行済株式の総数の20分の19を超える会社でないこと |

(3) 添付書類

適用対象となる特定新規中小企業者に該当する株式会社に係る確認手続において、一定の書類については都道府県知事へ提出する申請書への添付を要しないこととする。

3. 寄付金控除の改正(特定新規中小会社が発行した株式を取得した場合の課税の特例)

(1) 適用対象となる中小企業者の要件の緩和

2.(2)と同様に改正される。

(2) 添付書類

適用対象となる特定新規中小企業者に該当する株式会社に係る確認手続において、一定の書類については都道府県知事へ提出する申請書への添付を要しないこととする。

4. 適用時期

大綱の段階では不明

5. 今後の注目点

前提となる中小企業等経営強化法施行規則の改正の内容を確認する必要がある。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。