1. 改正の概要

(1) 概要

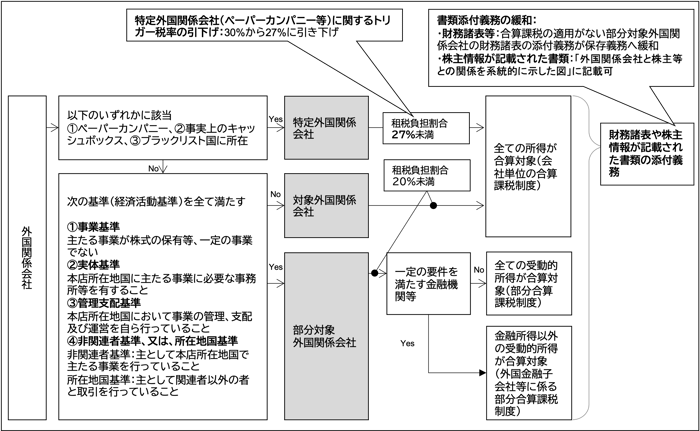

グローバルミニマム課税の導入に伴う企業の事務負担増加に対応するため、外国子会社合算税制の簡素化が行われる。具体的には、①租税負担割合算定の負担を軽減するために特定外国関係会社(ペーパーカンパニー等)のトリガー税率が引下げられる。また、②この申告書作成に関する事務負担を軽減するために一定の外国関係会社に係る書類を申告書に添付する義務が緩和される。

(2) 改正の内容

| No | 項目 | 改正前 | 改正後 | |

| ① | 特定外国関係会社のトリガー税率※1 | トリガー税率30% | トリガー税率27% | |

| ② | 外国関係会社に係る書類の添付義務 | 財務諸表、税務申告書等 | 租税負担割合がトリガー税率未満の全ての外国関係会社に係る財務諸表等を添付する必要がある。 | 合算課税の適用がない部分対象外国関係会社(経済活動基準を満たす外国関係会社)に係る財務諸表等は添付ではなく、保存で足りる。 |

| 株主等の氏名、住所、保有する株式数等を記載した書類 | 租税負担割合がトリガー税率未満の全ての外国関係会社の株主等の情報を記載した書類を添付する必要がある。 | 「外国関係会社と株主等との関係を系統的に示した図」に株主等の情報を記載することがきる。 | ||

※1 租税負担割合がそれ以上であれば合算課税の適用が免除される税率。具体的なトリガー税率は次のとおり。経済活動基準については「参考:改正の全体像」参照。

特定外国関係会社(ペーパーカンパニー等):30%(改正後は27%)、

対象外国関係会社(経済活動基準を満たさない外国関係会社):20%(改正なし)、

部分対象外国関係会社(経済活動基準を満たす外国関係会社):20%(改正なし)

2. 適用時期

2024(令和6)年4月1日以後に開始する内国法人の事業年度(外国関係会社の事業年度ではない点に留意)

3. 実務上の留意点

- 現在ペーパーカンパニー等として課税されている子会社の一部は、トリガー税率引き下げにより合算課税の適用が免除される可能性がある(2022年1月現在の米国カリフォルニア州実効税率:27.98%、ドイツ実効税率:29.83%(財務省webサイトより))

- 財務諸表等の添付要件は緩和されたが、添付が不要な場合であっても保存は必要な点に留意が必要である。

参考:改正の全体像

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。