1. 改正の概要

(1) 改正の背景

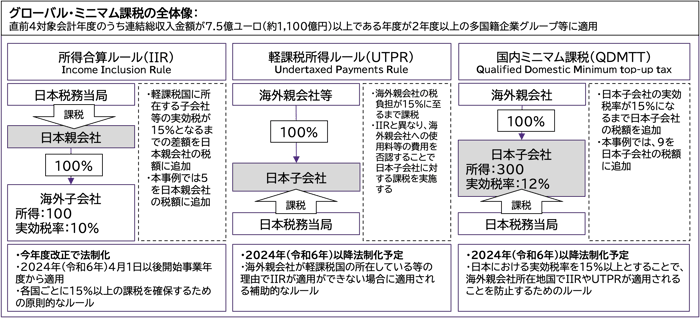

法人税の引下げ競争に歯止めをかけるため、所在地国に関わらず最低15%以上の課税を確保するための仕組み(グローバル・ミニマム課税)を導入することが2021年に日本を含む137か国の間で合意された。グローバル・ミニマム課税には「所得合算ルール」、「軽課税所得ルール」、「国内ミニマム課税」の3つの制度があり、各国において法制化を進めている。

(2) 日本の税制改正

合意の実施のため、2023(R5)年度改正において「所得合算ルール」への対応として、「各対象会計年度の国際最低課税額に対する法人税」が導入される。また、本税制の実施に必要な情報を税務当局に提供する情報申告制度が創設される。

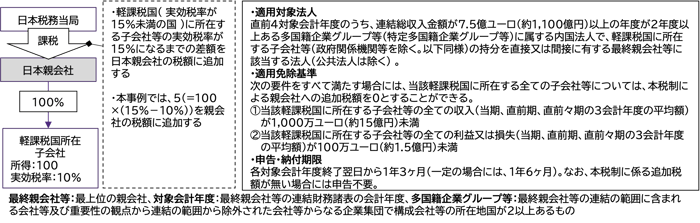

(3) 各対象会計年度の国際最低課税額に対する法人税の概要

「各対象会計年度の国際最低課税額に対する法人税」は、軽課税国に所在する子会社の実効税率が15%となるまでの差額を親会社の税額に追加する税制である。概要は以下のとおりである。

(4) 情報申告制度(「特定多国籍企業グループ等報告事項等」の提供義務)の創設

○ 制度の概要

特定多国籍企業グループ等に属する構成会社等※1である内国法人は、「特定多国籍企業グループ等報告事項等」を英語でe-Taxにより納税地の所轄税務署長に提供しなければならない。

※1構成会社等:特定多国籍企業グループ等に属する会社等(政府関係機関等を除く)で、これらの恒久的施設を含む

「特定多国籍企業グループ等報告事項等」の内容

- 特定多国籍企業グループ等の構成会社等の名称

- 構成会社等の所在地国ごとの国別実効税率

- その他必要な事項

提供期限

最終親会社等の連結財務諸表の会計年度終了翌日から1年3ヶ月(一定の場合には、1年6ヶ月)

提供義務の免除

最終親会社等の所在地国の税務当局が、日本の税務当局に対して上記「特定多国籍企業グループ等の報告事項等」を提供できると認められるときは、提供義務が免除される(詳細な要件は今後の情報を確認する必要がある)。

ただし、提供義務が免除された内国法人は、その特定多国籍企業グループ等の最終親会社等に関する情報(「最終親会社等届出事項」)を、各対象会計年度終了の日の翌日から1年3ヶ月(一定の場合には、1年6ヶ月)以内にe-Taxにより、納税地の所轄税務署長に提供しなければならない(どのような情報提供が必要かは今後の情報を確認する必要がある)。

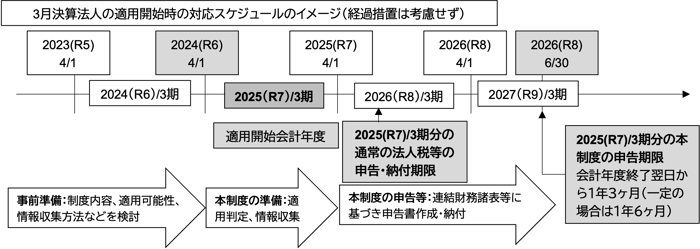

2. 適用時期

各対象会計年度の国際最低課税額に対する法人税制及び情報申告制度ともに、2024(令和6)年4月1日以降に開始する対象会計年度から適用される。本税制の申告期限及び本情報申告制度の提供期限は、各対象会計年度終了翌日から1年3ヶ月(一定の場合は1年6ヶ月)である。制度導入が円滑に進むよう経過措置が設けられることが想定される。

3. 実務上の留意点

- 法制化から適用開始までの期間が短いため、適用可能性がある企業は早めに準備すべきと考えられる。

- 国別実効税率や追加課税額の詳細な算定方法については、今後の法令を確認する必要がある。

- 本税制は、連結財務諸表作成に用いた会計数値を基に税額計算を行っていくため、会計処理(税効果会計の影響が大きいと考えられる)の影響を受ける点に留意が必要である。また、逆に本税制の会計処理方法についても今後の情報を確認する必要がある(こちらも税効果会計の影響が大きいと考えられる)。

参考:グローバル・ミニマム課税の概要

(1)グローバル・ミニマム課税の概要

グローバル・ミニマム課税には「所得合算ルール」、「軽課税所得ルール」、「国内ミニマム課税」の3つの制度があり、各国において法制化を進めている。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。