1. 改正の概要

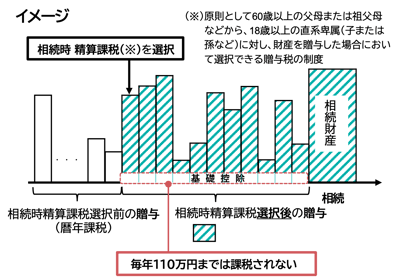

(1) 相続時精算課税制度における基礎控除(年110万円)の創設

相続時精算課税制度を選択後も、毎年110万円(基礎控除)以下の贈与については贈与税申告が不要となる。

(2) 災害により被害を受けた場合の再計算の導入

相続時精算課税制度の適用を受けた贈与財産が土地又は建物である場合において、当該土地又は建物が災害により一定の被害を受けたときは、相続税の計算において当該土地又は建物の評価額を再計算することができる。

■ 相続時精算課税制度の改正前後の比較

【贈与時】

- 以下の算式により計算した贈与税を納付。

{(贈与額-110万円)-2,500万円}×一律20%

(※1)基礎控除(毎年110万円)

贈与者(特定贈与者)が複数人いる場合は、贈与額により基礎控除110万円を按分する。

(※2)特別控除(累積2,500万円まで)

【相続時】

- 相続時精算課税選択後の累積の贈与財産(基礎控除差引後)を相続財産に加算して計算した相続税から、贈与時に納付した贈与税を控除した残額を納付(控除しきれない贈与税相当額は還付)。

- 相続財産に加算する贈与財産は贈与時の評価額で固定。ただし、贈与財産が災害により一定の被害を受けた土地・建物である場合は再計算。

■ 相続時精算課税制度の改正前後の比較

| 内容 | 改正前 | 改正後 | |

| 贈与税の計算方法 | (贈与額-2,500万円(※1))×一律20% | {(贈与額-110万円(※2))-2,500万円(※1)}×一律20% | |

| 贈与税申告手続き | 贈与の都度申告が必要 | 同左 ただし贈与額が年110万円以下 の場合は申告不要 |

|

| 相続財産に加算する贈与財産 | 対象範囲 | 相続時精算課税適用後のすべての贈与財産 | 同左 ただし年110万円の贈与財産は除く |

| 評価額 | 贈与時の評価額 |

同左 |

|

(※1)特別控除(累積2,500万円まで) (※2)基礎控除(毎年110万円)

2. 適用時期

上記1.(1)については2024年(令和6年)1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用される。

上記1.(2)については2024年(令和6年)1月1日以後に生じる災害により被害を受ける場合について適用される。

3. 実務上の留意点

暦年課税の場合は、本年度改正後も、加算期間内であれば年110万円以下の贈与であっても相続財産に加算されるのに対し、上記1.(1)改正後の相続時精算課税の場合は年110万円以下の贈与であれば相続財産に加算されない。

また、基礎控除は暦年課税の基礎控除とは別枠となる。同じ贈与者からの贈与で両方の基礎控除を適用することはできないが、例えば、父からの贈与で相続時精算課税の基礎控除を、母からの贈与で暦年課税の基礎控除を適用することは可能である。

4. 今後の注目点

上記1.(2)の対象となる土地又は建物の範囲、並びに災害による一定の被害の範囲及び証明方法がどうなるか。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。