1. 改正の概要

(1) 改正のポイント

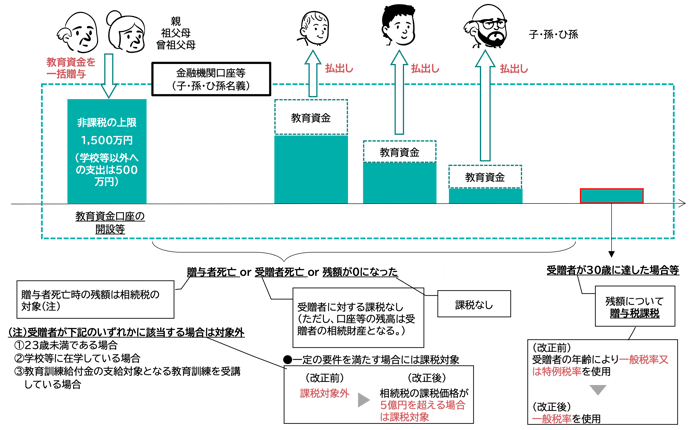

教育資金の一括贈与の非課税措置について、節税目的での利用を是正する措置を設けた上で、適用期限を3年延長する。

(2) 改正の内容

① 贈与者死亡時における相続税の課税対象拡大

贈与者死亡時に贈与資金のうちに教育資金として費消していない残額がある場合、残額が相続税の課税対象となる。

- 改正前:受贈者が下記のいずれかに該当する場合は対象外

- 改正後:受贈者が下記のいずれかに該当する場合は対象外

ただし贈与者の死亡に係る相続税の課税価格が5億円を超えるときは、当該残額が課税対象となる。

イ 23歳未満である場合

ロ 学校等に在学している場合

ハ 教育訓練給付金の支給対象となる教育訓練を受講している場合

② 教育資金契約終了時の贈与税は一般税率で計算

受贈者が30歳に達した場合等によって教育資金契約が終了した時に贈与資金のうちに教育資金として費消していない残額がある場合、残額が贈与税の課税対象となる。

- 改正前:贈与税の計算上、受贈者の年齢が18歳以上の場合は特例税率、18歳未満の場合は一般税率を使用

- 改正後:贈与税の計算上、受贈者の年齢にかかわらず一般税率を使用

2. 適用時期

上記1.(2)の改正は、2023年(令和5年)4月1日以後に取得する信託受益権等に係る相続税、贈与税について適用し、制度の適用期限を2026年(令和8年)3月31日まで、3年間延長する。

3. 制度の概要

4. 実務上の留意点

- 相続時の課税価格が5億円を超える人で、教育資金の一括贈与の契約期間中に相続が発生した場合には、教育資金として費消していない残額について、相続税が課税される。

- 教育資金契約の終了時の贈与税課税について、通常の贈与では特例税率を使用して贈与税を計算する人(18歳以上)でも一般税率を使用して贈与税を計算する必要がある。

5. 今後の注目点

教育資金契約の終了時の贈与税課税について、その他に通常の贈与が同時にあった場合の贈与税の計算方法については大綱に明記されていない。また、その他所要の措置を講ずると大綱に記載されているが、具体的な内容は明記されていない。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。