1. 改正の概要

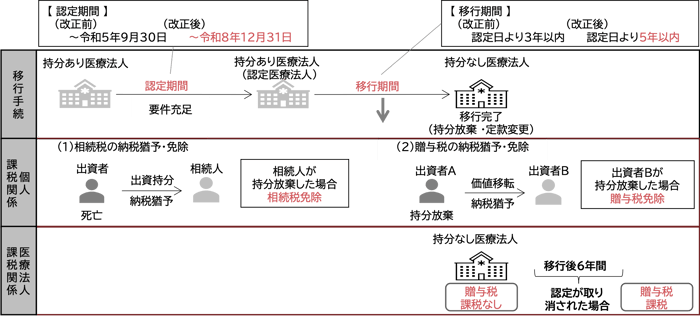

持分なし医療法人への移行を引き続き促進するため、医業継続に係る相続税・贈与税の納税猶予等(相続人の相続税の納税猶予、出資者間の贈与税の納税猶予、医療法人へのみなし贈与)の特例措置について、医療法の改正を前提に、認定期限が2026年(令和8年)12月31日まで3年3ヶ月延長される。

また、更なる移行促進のため、移行計画の認定日から3年以内の移行期限が認定日から5年以内に緩和される。

2. 適用時期

- 認定期限については、現行の2023年(令和5年)9月30日から2026年(令和8年)12月31日に延長される。

- 移行期限の緩和については、大綱上明記されていない。

3. 実務上の留意点

- 移行期限が緩和されたものの、認定医療法人を取得したが出資者との調整期間の不足等により、認定日から5年以内に放棄の同意等を得られなかった場合は、認定医療法人が取り消されるため注意が必要である(再度、認定を受けることはできない)。

4. 今後の注目点

- 認定期限の延長については、医療法の改正が前提となるため、医療法の施行が遅れた場合、制度の空白期間が生じるため、医療法の施行時期について注視が必要である。

- 移行期限の緩和について、既存の認定医療法人で持分なし医療法人に移行中の場合も対象となるか確認が必要である。

【参考】認定医療法人制度とは

認定医療法人とは、持分あり医療法人から持分なし医療法人への移行を意思決定し、移行計画について厚生労働大臣から認定を受けた医療法人をいう。

「出資持分を相続等により取得した相続人」又は「持分放棄により価値移転をうけた残存出資者」について、一定の要件に該当する場合には、相続税・贈与税の納税が猶予され、移行期限までに出資持分が放棄された場合には、猶予されている相続税・贈与税は免除される。

認定医療法人の出資者が出資持分を放棄し、認定移行計画に記載された移行期限までに持分なし医療法人へ移行をした場合には、医療法人が放棄により受けた経済的利益については、医療法人に対して贈与税は課されない。ただし、認定医療法人が、持分なし医療法人へ移行をした日から6年を経過する日までの間に認定が取り消された場合には、当該医療法人を個人とみなして贈与税が課される。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。