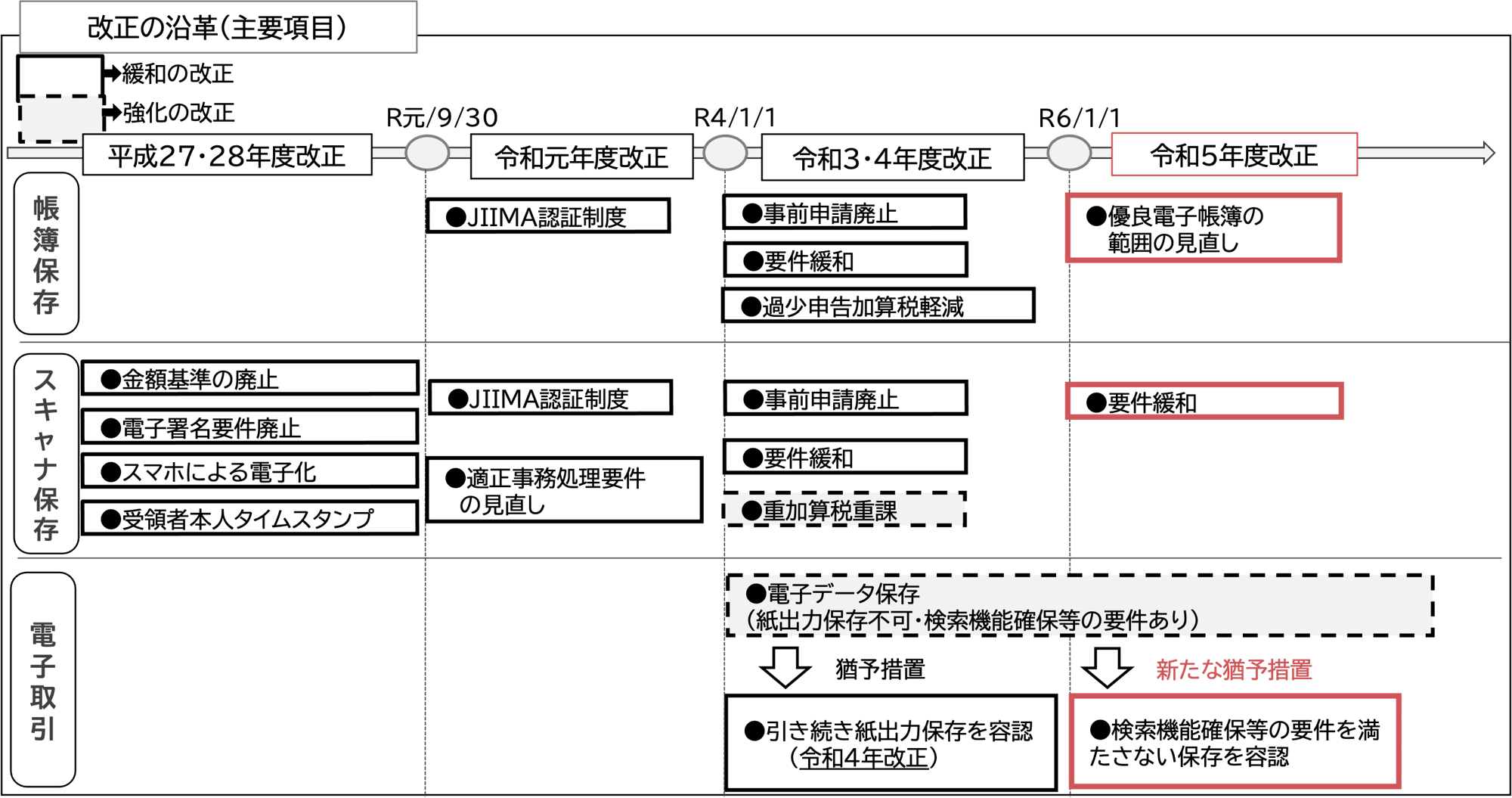

改正の全体像

電子帳簿等保存制度については、これまでも多くの要件緩和の改正が行われており、納税者側の負担軽減電子化を促進する観点から、今年度についても各種要件について見直しが行われる。

電子帳簿等保存制度の見直し(優良電子帳簿の範囲の見直し)

1.改正の概要

(1) 趣旨・目的

電子帳簿として保存する帳簿のうち訂正や削除の履歴が確認できるなどの一定の要件を満たすものについては、優良電子帳簿として「過少申告加算税の軽減」という優遇措置が受けられる。改正前において、作成する帳簿が優良電子帳簿として認められるためには、税法上保存が必要とされるすべての帳簿について要件を満たす必要があり、各種の補助簿を作成している事業者においては非常にハードルの高い制度となっていた。

今年度改正では、優良電子帳簿の要件を満たすべき帳簿の範囲が限定され、課税所得の計算に直接結びつきやすい帳簿が過少申告加算税の軽減措置の対象帳簿と位置付けられる。

(2) 内容

優良電子帳簿に係る過少申告加算税の軽減措置の対象帳簿の範囲を下記の通り明確化する。

| 改正前 | 改正後 |

| ① 仕訳帳 | ① 仕訳帳 |

| ② 総勘定元帳 | ② 総勘定元帳 |

| ③ その他補助簿(全ての補助簿) (※)補助簿の種類及び記載事項については、法人税法施行規則別表21を参考にされたい |

③ 次に掲げる補助簿 |

2. 適用時期

2024年(令和6年)1月1日以後に法定申告期限等が到来する国税について適用する。

3. 実務上の留意点

今年度の改正は、あくまでも「優良電子帳簿の範囲の見直し」であり、優良電子帳簿として充足すべき要件については緩和されていないため、各種要件(下表参照)の充足については、引き続き対応が必要となる。

| No. | 要件 | 概要 |

| 1 | データ自動連携 | 自己が一貫してデータとして作成されていること(手作業による入力がないこと)。 |

| 2 | 訂正・削除履歴の確保 | 記録事項の訂正・削除を行った場合の事実内容を確認できること |

| 通常の業務処理期間を経過した後の入力履歴を確認できること | ||

| 3 | 相互関連性の確保 | 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること |

| 4 | 関係書類等の備付け | システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること |

| 5 | 見読可能性(閲覧性)の確保 | 保存場所に、PC、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること |

| 6 | 検索機能の確保 | 日付、取引相手先、取引金額により検索できること |

| 日付又は金額の範囲指定により検索できること(※) | ||

| 二つ以上の任意の記録項目を組み合わせた条件により検索できること(※) |

(※)税務調査時において、税務職員からの帳簿に係る電子データのダウンロードの求めに応じる場合には不要となる。

4. 今後の注目点

改正前は、税法上保存が必要とされるすべての帳簿について、優良電子帳簿の要件を満たす必要があり、非常にハードルの高い制度となっていたが、今年度改正で、優良電子帳簿の範囲が明確化されたことにより、導入を目指す事業者が増加することが想定される。

改正前においては、過少申告加算税の軽減措置の適用を受けるためには、所轄税務署長に「特例適用届出書」を事前に提出する必要があったが、当該手続きについては、引き続き対応が必要であると思われる。

なお、今年度改正の適用を受ける場合の特例適用届出書の提出時期と軽減措置の適用時期は下記の通りである。

[法人の場合]

例)3月決算法人のケース

法定申告期限である令和6年5月31日までに「特例適用届出書」を提出することで、令和6年3月期の事業年度から軽減措置の適用を受けることができる。

[個人の場合]

令和6年3月15日までに特例適用届出書を提出することにより、令和5年分の所得税から軽減措置の適用を受けることができる。

電子帳簿等保存制度の見直し(スキャナ保存)

1. 改正の概要

(1) 趣旨・目的

スキャナ保存制度(取引の相手方から受領した領収書・請求書等を電子的に保存する制度)につき、要件の一部を廃止し、スキャナ保存の簡素化を図る措置を講じる。

(2) 内容

スキャナ保存の各種要件と今年度の改正事項は下記の通りである。

| 分類 | 要件 | 改正前 | 改正前 | ||

| 重要書類 (※1) |

一般書類 | 重要書類 (※1) |

一般書類 | ||

| 内部統制 | 入力期間の制限(タイムスタンプの付与期限) | 〇 | × | 〇 | 〇 |

| スマホ/スキャナ機器等 | 一定水準以上の解像度による読み取り | 〇 | 〇 | 〇 | 〇 |

| カラー画像による読み取り | 〇 | ※2 | 〇 | ※2 | |

| 解像度及び階調情報の保存 | 〇 | 〇 | 廃止 | 廃止 | |

| 大きさ情報の保存 | 〇 | 〇 | 廃止 | 廃止 | |

| システム機能等 | タイムスタンプを付与又は時刻情報の管理 | 〇 | 〇 | 〇 | 〇 |

| ヴァージョン管理(訂正削除履歴の管理) | 〇 | 〇 | 〇 | 〇 | |

| 入力者情報の確認 | 〇 | 〇 | 廃止 | 廃止 | |

| 検索機能の確保 | 〇 | 〇 | 〇 | 〇 | |

| 見読可能性(閲覧性)の確保 | 〇 | ※2 | 〇 | ※2 | |

| スキャン文書と帳簿との相互関連性の保持 | 〇 | 〇 | 〇 | 廃止 | |

| コンピューター処理システムの 開発関係書類等の備付け |

〇 | 〇 | 〇 | 〇 | |

(※1)重要書類は、資金や物の移動に直結・連動する書類を指します。例)契約書、領収書、納品書、請求書等

(※2)カラー画像ではなく、グレースケールでの保存が可能。

2. 適用時期

2024年(令和6年)1月1日以後に保存を開始する国税関係書類について適用する。

3. 実務上の留意点

(1) 大きさ情報の保存要件の廃止

スキャナ文書の解像度や階調に関する情報の保存は不要となるが、引き続き、一定水準を保って読み取ることが求められる点については留意しなければならない。

(2) 入力者情報の確認要件の廃止

入力者情報の管理は、改ざん等の発生を抑制する観点からも必要とされており、要件が廃止されたあとも、自社が自己の責任で内部統制を強化する手法を検討することが求められる。

4. 今後の注目点

(1) 大きさ情報の保存要件の廃止

スキャン機器によっては、領収書等の大きさ情報を認識できないケースもあったが、大きさ情報の保存要件の廃止に伴って、使用できるスキャン機器の選択肢が広がることが想定される。

(2) 相互関連性の保持要件の緩和

「スキャン文書と帳簿との相互関連性の保持」の要件を充足するためには、伝票番号等の一定のキーを介して、紐づけを行う必要があり、実務上のハードルが高い要件であった。

今年度の改正によって、当該要件が重要書類に限定されることから、例えば、現場で発生する見積書などの一般書類に関しては、帳簿との紐づけが不要となるため、現場単位でスキャナ保存の検討・実行がしやすい環境が整うこととなる。

電子帳簿等保存制度の見直し(電子取引データ保存)

1. 改正の概要

(1) 趣旨・目的

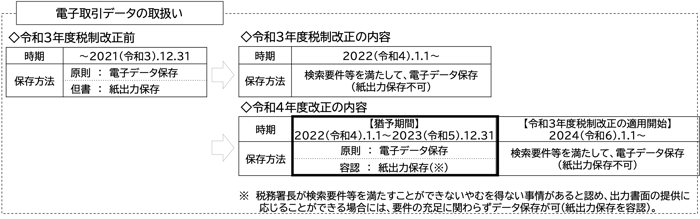

① 令和3年度及び令和4年度の改正内容

令和3年度の電帳法改正により、電子データで授受した請求書等については、書面出力による保存方法は認められず、検索要件等を充足したうえで、電子的に保存することとされた。しかし、要件を満たすためのシステム導入や社内体制の構築が間に合わないという声に配慮し、令和4年度税制改正において、電子データを紙に出力して保存することを容認する旨の猶予措置(2年間)が整備された。

② 今年度(令和5年度)の改正

② 今年度(令和5年度)の改正

令和4年度改正により2年間の猶予措置が整備されたものの、依然として実務界からは「要件の充足が困難である」との否定的な声が上がっており、こうした状況を踏まえて、新たな猶予措置を本則に規定する整備が行われる。

(2) 内容

① 要件充足ができないことについて「相当な理由」がある事業者への対応

令和4年度税制改正で整備された2年間の猶予措置については、期限の到来(令和5年12月31日)をもって廃止し、保存要件に従って保存することが出来ないことについて「相当な理由」がある事業者に関しては、検索機能等の要件の充足状況に関わらず、電子取引データをデータのまま保存できる新たな猶予措置が整備される。

| 改正前 | 改正後 | |

| 位置づけ | 2年間の猶予措置 | 新たな猶予措置 |

| 時期 | 2022(令和4).1.1~2023(令和5).12.31 | 2024(令和6).1.1~ |

| 保存方法 | 原則:検索要件等を満たして電子データ保存 | 原則:検索要件等を満たして電子データ保存 |

| 容認:紙出力保存 | 容認:電子データを保存したうえで、紙出力保存 (電子データについて、検索要件等は不要) |

|

| 猶予措置適用の要件 | ① 税務署長が「やむを得ない事情」があると認める場合 | ① 税務署長が「相当な理由」があると認める場合 |

| ② 書面の提示・提出の要求に応じる場合 | ② 書面の提示・提出及びデータのダウンロードの要求に応じる場合 | |

| 事前手続 | 不要 | 不要 |

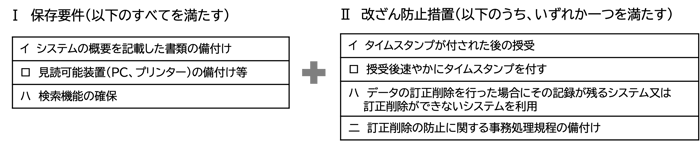

② 検索機能の確保の要件の見直し

要件を充足することができない「相当な理由」がない場合においては、一定の要件を充足したうえで、電子取引データを保存することが求められるが、一定の要件とは、Ⅰの保存要件を全て満たし、Ⅱの改ざん防止措置のうち、いずれか一つの措置を講じることを指す(今年度改正において、当該要件に関する改正はない)。

今年度改正では、前項の要件(Ⅰ又はⅡ)そのものに関する改正はないが、保存義務者の形態や書類の保存状況に応じて検索機能の確保の要件が不要となる規定が整備される。

今年度改正では、前項の要件(Ⅰ又はⅡ)そのものに関する改正はないが、保存義務者の形態や書類の保存状況に応じて検索機能の確保の要件が不要となる規定が整備される。

先に示した、相当な理由がある事業者を含めて、充足すべき要件を整理すると下記の通りである。

| 保存要件 | 保存義務者の区分 | |||

| 相当の理由あり (新猶予措置適用者) |

相当の理由なし | |||

| 売上高5,000万円以下の保存義務者(※1) | データ出力した書面を整理している保存義務者 | 左記以外の保存義務者(書面保存をしない) | ||

| 検索機能等の確保 | 不要 | 不要 | 不要 | 不要 |

| 改ざん防止措置(タイムスタンプ等) | 不要 | 要 | 要 | 要 |

| 出力書面の保存 | 要 (整然明瞭※2) |

不要 | 要 (整然明瞭※2) (日付等ごとに整理) |

不要 |

| ダウンロード要求への対応 | 要 | 要 | 要 | 不要 (※3) |

(※1)売上高の判定期間は、個人事業者にあっては電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間をいい、法人にあっては電子取引が行われた日の属する事業年度の前々事業年度をいう。

(※2)データの検索機能が確保できない場合、出力した書面については、整然と、かつ明瞭に保存することが求められる。もともと青色申告法人は帳簿書類の整理保存(法規53)が求められており、法人税法に基づいた対応を行うことを意味している。

(※3)全ての検索機能が備わっている場合に限る。

2. 適用時期

2024年(令和6年)1月1日以後に行う電子取引の取引データについて適用する。

3. 実務上の留意点

今年度改正は、昨年度の令和4年度改正とは異なり、電子取引データの紙出力保存を容認する猶予措置ではなく、一定の保存要件を充足できない状態であっても、その電子取引データを保存したうえで、紙出力保存ができる措置である。したがって、あくまでもデータの保存が必要であることから、引き続きデータの保存場所等について検討を行わなければならない。

また、税務署側からは、書面の提示・提出だけでなく、データのダウンロードも求められることから、速やかに対応できるようなデータの保存が必要となる。

4. 今後の注目点

新たな猶予措置の適用に関しては、システム等を導入できなかったことなどの「相当な理由」があることを税務署長が認めることが要件となる。

現行の2年間の猶予措置の適用に際しても、「やむを得ない事情」があることが要件とされているが、両者にどの程度の違いがあるのかについては、今後の公表される法令や一問一答の内容を精査する必要がある。

【参考】「やむを得ない事情」の意義(取扱通達7-10)

対応が困難な事業者の実情に配意し、引き続きその電子データを出力することにより作成した書面等による保存を可能とする経過措置として設けられたものであることに鑑みて、その適用を広く認めることとしている。

例えば、その電磁的記録の保存に係るシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さない自己の責めに帰さない、「やむを得ない事情」があると認められることとなる。

内容につきましては、「令和5年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。