1. 改正のポイント

(1)趣旨・背景

国外事業者により、消費税の納税義務の免除(事業者免税点制度)の特例や簡易課税制度を利用した租税回避が行われている状況を是正するため、国外事業者に係る次の制度について適用の見直しが行われる。

① 消費税の納税義務の免除の特例

② 簡易課税制度等

(2)内容

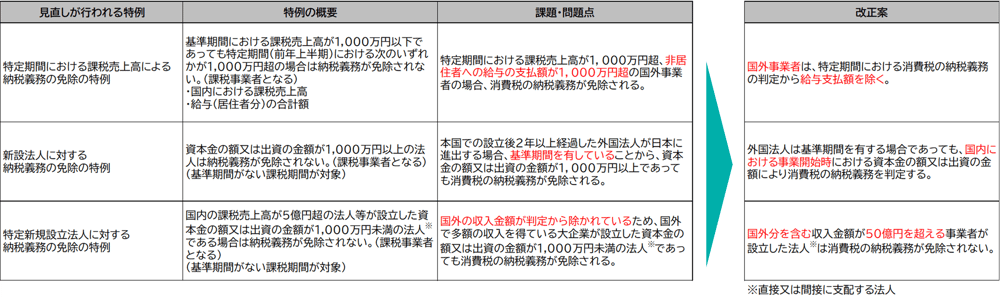

① 消費税の納税義務の免除(事業者免税点制度)の特例の適用の見直し

納税義務の免除・・・基準期間における課税売上高が1,000万円以下の場合、消費税の納税義務が免除される(免税事業者)

納税義務の免除の特例・・・基準期間における課税売上高が1,000万円以下の場合であっても、一定の要件を満たす場合、消費税の納税義務が免除されない。

② 簡易課税制度等の適用の見直し

国内に恒久的施設を有しない国外事業者は、国内における課税仕入れ等が一般的には想定されず、みなし仕入率による仕入税額控除の適用が適切ではないため、課税期間の初日において恒久的施設を有しない国外事業者は、次の制度の適用が認められなくなる。

- 簡易課税制度

中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額に事業区分に応じて定められたみなし仕入率(40~90%)を乗じて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除する制度

※消費税簡易課税制度選択届出書の提出が必要、基準期間における課税売上高が5,000万円以下の課税期間について適用 - 2割特例(適格請求書発行事業者となる小規模事業者に対する負担軽減措置)

適格請求書(インボイス)制度を機に免税事業者から適格請求書発行事業者として課税事業者になった者について、仕入税額控除の金額を、(事業区分に関わらず)売上税額の8割に相当する金額とすることができる制度(売上税額の2割を納付する制度)

※令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用

2. 適用時期

2024(令和6)年10月1日以後に開始する課税期間から適用される。

3. 影響

国外事業者は消費税の納税義務の判定等について要件が加重されることから、国外事業者が日本進出する際等には留意する必要がある。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る