1. 改正のポイント

(1)趣旨・背景

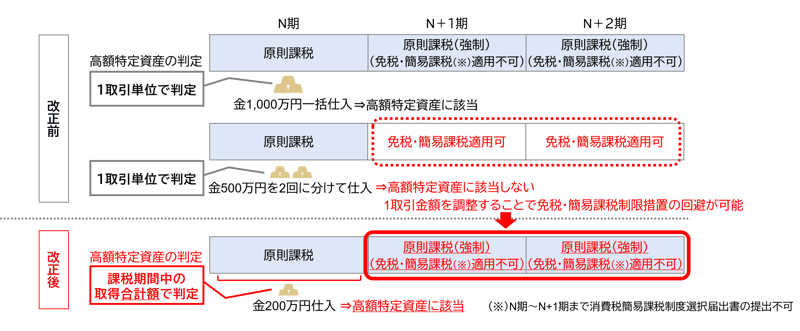

高額特定資産を取得し、仕入税額控除の適用を受けた場合には、その後2年間、消費税の原則課税が強制される(免税・簡易課税適用不可)。棚卸資産として取得した1取引1,000万円以上の金又は白金の地金等(以下「金地金等」)は高額特定資産に該当するが、金地金等は1取引単位の金額を1,000万円未満とし、高額特定資産に該当しないように調整することが容易であったため、制度の見直しが行われる。

(2)内容

高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度の適用を制限する措置の対象に、その課税期間において取得した金又は白金の地金等の額の合計額が200万円以上である場合が加えられる。

2. 適用時期

2024(令和6)年4月1日以後の国内における課税仕入れ及び保税地域からの引き取りについて適用。

3. 影響

金地金等の1取引単位の金額を1,000万円未満となるように(高額特定資産に該当しないように)調整し、事業者免税点制度及び簡易課税制度の適用を制限する措置を回避することができなくなる。

4. 実務のポイント

本改正の趣旨背景から鑑みて、適用対象となる金地金等は棚卸資産に該当するもの(高額特定資産に該当する可能性のあるもの)に限られると考えられるが、投資目的で購入する金地金等も本改正の適用対象となるか否かが大綱上は明確には読み取れないため、法案の確認が必要である。

【参考】

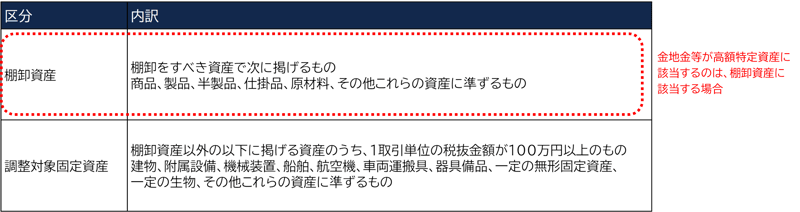

改正前:高額特定資産の範囲(1取引単位の税抜金額が1,000万円以上の下記の資産)

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る