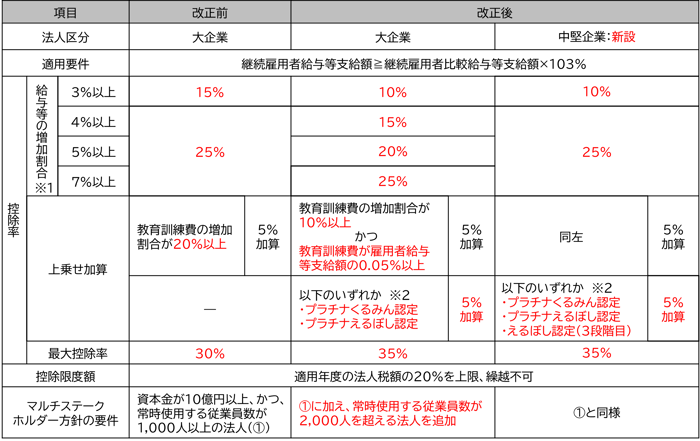

賃上げ促進税制(大企業向け)

1. 改正のポイント

(1)趣旨・背景

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に拡げ、効果を深めるため、賃上げ促進税制が強化される。

大企業については、物価高に負けない賃上げの牽引役として期待される「大企業」と、地域における賃上げと経済の好循環の担い手として期待される「中堅企業」とに区分した上で、従来の賃上げ率の要件を維持しつつ、控除率が見直され、より高い賃上げを行いやすい環境が整備される。

また、雇用環境を改善するために、教育訓練費の上乗せ要件が緩和されるとともに、働きやすい職場づくりへのインセンティブとして、「子育てと仕事の両立支援」や「女性活躍の推進の取組み」に積極的な企業に対する控除率の上乗せ措置が講じられる。

(2)内容

① 大企業向けの賃上げ促進税制について、原則の税額控除率が15%から10%へ引き下げられる一方、税額控除率の上乗せ措置を見直すことで、税額控除率が最大30%から35%へ拡大される。また、マルチステークホルダー方針の公表に係る提出義務者の範囲等を見直すとともに、適用期限を3年延長する。

② 大企業のうち、青色申告法人で常時使用する従業員の数が2,000人以下であるもの(一定の法人を除く)に対する賃上げ促進税制を新設する(中堅企業向け)。

③ 給与等の支給額が増加した場合の外形標準課税の付加価値割の課税標準からの控除制度について、適用期限を3年延長する。

※1 給与等の増加割合は継続雇用者の給与等の増加割合で判定し、税額控除額は雇用者の給与等の増加額に控除率を乗じて計算する。

※2 上乗せ措置は、事業主が「子育てと仕事の両立支援」や「女性活躍の推進の取組み」について、厚生労働大臣の認定を受けた場合に適用される。

【賃上げ促進税制上の法人区分】

| 改正前 | 改正後 | |||

| 資本金 | 判定 | 資本金 | 従業員数 | 判定 |

| 1億円 超 |

大企業 | 1億円 超 |

2,000人 超 |

大企業 |

| 2,000人 以下 |

中堅企業※1 | |||

| 1億円 以下 |

中小企業※2 | 1億円 以下 |

- | 中小企業※2 |

※1 従業員数2,000人以下の法人のうち、その法人と支配関係がある法人とあわせて、常時使用する従業員数の合計数が10,000人を超える法人は中堅企業から除外され、大企業と判定される。

※2 適用除外事業者を除く。

【マルチステークホルダー方針の提出範囲】

| 改正前 | 改正後 | ||||

| 資本金 | 従業員数 | マルチステークホルダー方針 | 資本金 | 従業員数 | マルチステークホルダー方針 |

| 10億円 以上 |

1,000人 以上 |

対象 | 10億円 以上 |

1,000人 以上 |

対象 |

| 1,000人 未満 |

対象外 | ||||

| 1,000人 未満 |

対象外 | 10億円 未満 |

2,000人 超 |

対象 | |

| 10億円 未満 |

- | 2,000人 以下 |

対象外 | ||

2. 適用時期

2024年(令和6年)4月1日から2027年(令和9年)3月31日までの間に開始する事業年度について適用される。

3. 影響・対応策

- 賃上げを行った場合、その賃上げ分は全額損金算入されることから、黒字企業を前提とした場合、約30%分の税負担が軽減されることになる。加えて、賃上げ促進税制の適用によって最大35%が税額控除されることにより、賃上げ分の約65%について、税負担が軽減されることになる。

- 厚生労働省が実施するくるみん認定(子育てサポート)、えるぼし認定(女性の活躍推進)に、税制上のインセンティブが付されることになる。

4. 実務のポイント

- マルチステークホルダー方針(給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項)の取引先に、消費税の免税事業者が含まれることが明確化されるため、記載事項等を検討する必要がある。

- 常時使用する従業員の数が2,000人以下であるもの(中堅企業)の範囲から、その法人及びその法人との間にその法人による支配関係がある法人の常時使用する従業員の数の合計数が1万人を超えるものが除かれるため、グループ会社の従業員数を適切に把握する必要がある。

- マルチステークホルダー方針は、本制度を適用しようとする事業年度終了の日の翌日から45日を経過する日までに公表する必要がある。

- 教育訓練費の上乗せ措置に、教育訓練費の額が雇用者給与等支給額の0.05%以上という要件が付されるため、教育訓練費の額が僅少な場合には増加割合の要件を満たしていても、上乗せ措置は適用されない。

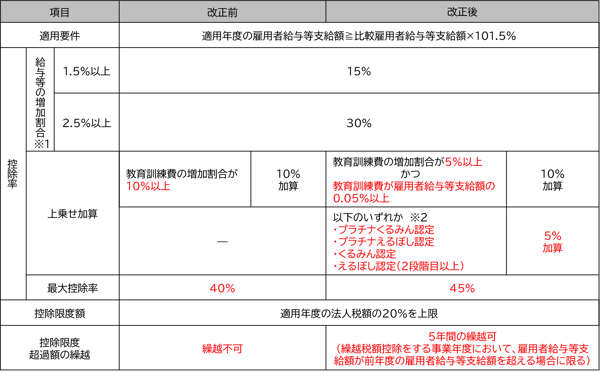

賃上げ促進税制(中小企業向け)

1. 改正のポイント

(1)趣旨・背景

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に拡げ、効果を深めるため、賃上げ促進税制が強化される。

中小企業については、欠損法人も多く税制措置のインセンティブが必ずしも効かない構造となっているため、従来の賃上げ要件、控除率を維持しつつ、新たに繰越控除制度が創設される。

また、雇用環境を改善するために、教育訓練費の上乗せ要件が緩和されるとともに、働きやすい職場づくりへのインセンティブとして、子育てと仕事の両立支援や女性活躍の推進の取組みに積極的な企業に対する控除率の上乗せ措置が講じられる。

(2)内容

① 中小企業向けの賃上げ促進税制について、上乗せ措置を見直すことで、最大の税額控除率が40%から45%へ拡大される。また、当期の税額から控除できなかった額は、5年間の繰越しができることとした上で、適用期限を3年延長する。

② 外形標準課税の適用を受ける中小企業者等においては、雇用者給与等支給額が前年度より1.5%以上増加する場合に、付加価値割の課税標準から雇用者給与等支給額の増加額を控除できることとする。

※1 給与等の増加割合は雇用者の給与等の増加割合で判定し、税額控除額は雇用者の給与等の増加額に控除率を乗じて計算する。

※2 上乗せ措置は、事業主が子育てと仕事の両立支援や女性活躍の推進の取組みについて、厚生労働大臣の認定を受けた場合に適用される。

2. 適用時期

2024年(令和6年)4月1日から2027年(令和9年)3月31日までの間に開始する事業年度について適用される。

3. 影響・対応策

- 賃上げを行った場合、その賃上げ分は全額損金算入されることから、黒字企業を前提とした場合、約30%分の税負担が軽減されることになる。加えて、賃上げ促進税制の適用によって最大45%が税額控除されることにより、賃上げ分の約75%について、税負担が軽減されることになる。

- 厚生労働省が実施するくるみん認定(子育てサポート)、えるぼし認定(女性の活躍推進)に、税制上のインセンティブが付されることになる。

4. 実務のポイント

- 法人住民税の計算においては引き続き税額控除制度の適用がある。

- 給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」に看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価の額が含まれないこととなるため、雇用者給与等支給額の集計に留意が必要である(大企業向け賃上げ促進税制も同様)。

- 教育訓練費の上乗せ措置に、教育訓練費の額が雇用者給与等支給額の0.05%以上という要件が付されるため、教育訓練費の額が僅少な場合には増加割合の要件を満たしていても、上乗せ措置は適用されない。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る