1. 改正の概要

(1)背景

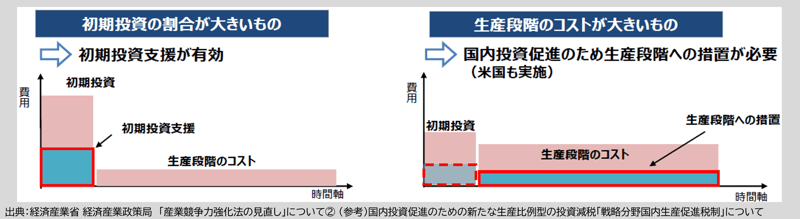

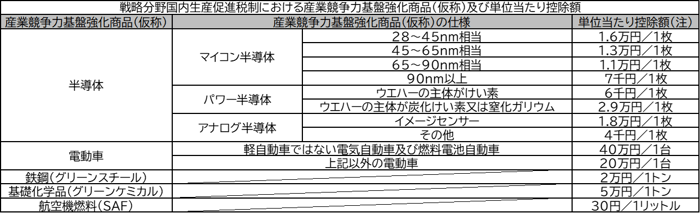

中長期的な経済成長を牽引する戦略分野において、国として特段に戦略的な長期投資が必要不可欠となる投資を選定し、その中でも総事業費が大きく、特に生産段階でのコストが高いもの(半導体、電気自動車等(蓄電池)、鉄鋼(グリーンスチール)、基礎化学品(グリーンケミカル)、航空機燃料(SAF))に対して、生産・販売量に応じて減税を行う措置が創設される。

(2)内容

認定事業適応事業者(※1)が産業競争力強化法の事業適応計画に従って一定の機械その他の減価償却資産の取得等をし、国内にある事業の用に供した場合、対象期間(※2)の日を含む各事業年度において、一定額の税額控除ができることとする。

(※1)その事業適応計画にその計画に従って行うエネルギー利用環境負荷低減事業適応のための措置として産業競争力強化法の産業競争力基盤強化商品(仮称)の生産及び販売を行う旨の記載があるものに限る。

(※2)産業競争力強化法の事業適応計画の認定の日以後10年以内

| 適用対象者及び要件 | ① 青色申告書を提出する法人 ② 産業競争力強化法の事業適応計画について認定を受けること ③ 産業競争力基盤強化商品生産用資産(仮称)の取得等をし、国内にある事業の用に供すること |

| 対象資産 | 産業競争力基盤強化商品生産用資産(仮称) |

| 対象期間 | 産業競争力強化法の事業適応計画の認定の日以後10年以内の日を含む各事業年度 |

| 税制措置(税額控除) | ①と②のうちいずれか少ない金額 ① 産業競争力基盤強化商品生産用資産(仮称)により生産された産業競争力基盤強化商品(仮称)のうちその事業年度の対象期間において販売されたものの数量等に応じた金額 ② 産業競争力基盤強化商品生産用資産(仮称)の取得価額を基礎とした金額(既に本制度の税額控除の対象となった金額を除く。)(※1) (注)デジタルトランスフォーメーション投資促進税制の控除税額及びカーボンニュートラルに向けた投資促進税制の税額控除との合計で当期の法人税額の40%(半導体生産用資産にあっては20%)を上限(※2) |

(※1)「産業競争力基盤強化商品生産用資産(仮称)の取得価額を基礎とした金額」は、その産業競争力基盤強化商品生産用資産(仮称)及びこれとともにその産業 競争力基盤強化商品(仮称)を生産するために直接又は間接に使用する減価償却資産に係る投資額の合計額として事業適応計画に記載された金額とする。

(※2)税額控除の限度額を超える金額については、4年間(半導体生産用資産にあっては、3年間)の繰越しができる。

(注)産業競争力基盤強化商品生産用資産(仮称)を事業の用に供した日以後7年を経過する日の翌日からは控除額を段階的に引下げる(8年目:75%相当額、9年目:50%相当額、10年目:25%相当額)。

2. 適用時期

産業競争力強化法の事業適応計画の認定の日(注)以後10年以内の日を含む各事業年度

(注)産業競争力強化法の改正法の施行の日から2027年(令和9年)3月31日までの間に産業競争力強化法の事業適応計画の認定を受ける必要がある。

3. 実務上の留意点

- 所得の金額が前期の所得の金額を超える一定の事業年度で、かつ、次のいずれにも該当しない事業年度においては、税額控除(繰越税額控除制度を除く。)を適用しない。

① 適用年度の継続雇用者給与等支給額≧前期の継続雇用者給与等支給額×101%

② 国内設備投資額>減価償却費の40% - 地方法人税の課税標準となる法人税額から控除しない(半導体生産用資産に係る控除税額を除く。)。

4. 今後の注目点

- 産業競争力強化法の改正法の施行日及び制定内容について

- 事業適応計画の概要、具体的な認定要件、申請方法等

- 鉄鋼(グリーンスチール)、基礎化学品(グリーンケミカル)、航空機燃料(SAF)の具体的な物資の仕様について大綱には記載されていない

- デジタルトランスフォーメーション投資促進税制及びカーボンニュートラルに向けた投資促進税制以外の投資促進税制(地域未来投資促進税制等)との併用適用の可否

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る