1. 改正の概要

(1)趣旨・背景

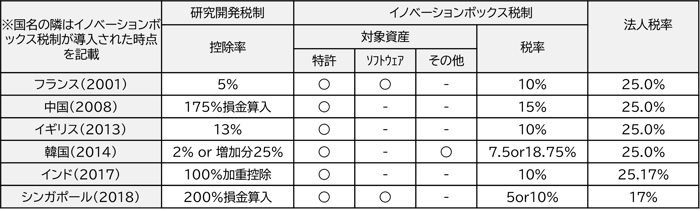

イノベーション投資を促す税制には、①研究開発投資(インプット)に着目した「研究開発税制」と②研究開発の成果として生まれた所得(アウトプット)に着目した「イノベーションボックス税制」が挙げられる。日本においては、前者は導入されているものの、後者は導入されていない。この点、欧州やアジアの各国では、前者に加え、後者の導入に広がりを見せている(図1)。

イノベーションの国際競争が進む中で、海外と比べて遜色ない税制面の環境整備を図ることにより、研究開発拠点としての立地競争力を向上し、知的財産の創出において、国内における民間の無形資産投資を後押しする観点(※)から、新たにイノベーションボックス税制が創設される。

(図1)各国の研究開発税制・イノベーションボックス税制の導入状況

出典:「令和6年度税制改正に関する経済産業省要望」をYPにて加工

(※)日本企業の技術が海外に流出することを防ぐという必要性も挙げられている。

(2)内容

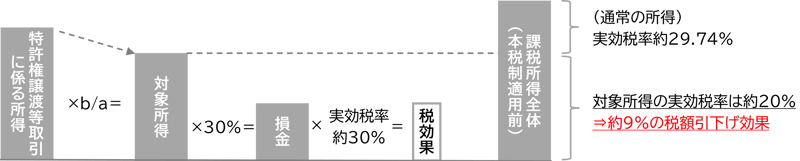

青色申告書を提出する法人が、特許権譲渡等取引(下記「⇒特許権譲渡等取引とは」参照)を行った場合には、次の①と②のいずれか少ない金額×30%を損金算入することができる。

⇒ 特許権譲渡等取引:①居住者若しくは内国法人(関連者(※4)であるものを除く。)に対する特定特許権等 (下記「⇒特定特許権等とは」参照)の譲渡又は②他の者(関連者(※4)であるものを除く。)に対する特定特許権等の貸付け(※5)

⇒ 特定特許権等:令和6年4月1日以後に取得又は製作をした特許権及び人工知能関連技術を活用したプログラムの著作権で、一定のもの

【計算構造・効果のイメージ】

(※1) 令和9年4月1日前に開始する事業年度において、当期において行った特許権譲渡等取引に係る特定特許権等のうちに令和7年4月1日以後最初に開始する事業年度開始の日前に開始した研究開発に直接関連するものがある場合の対象所得の金額は、次の算式により計算する。 (※2) 研究開発費の額(研究開発費等に係る会計基準における研究開発費の額に一定の調整を加えた金額)のうち、特定特許権等の取得費及び支払ライセンス料(※6)、国外関連者に対する委託試験研究費並びに国外事業所等を通じて行う事業に係る研究開発費の額以外のものをいう。

(※2) 研究開発費の額(研究開発費等に係る会計基準における研究開発費の額に一定の調整を加えた金額)のうち、特定特許権等の取得費及び支払ライセンス料(※6)、国外関連者に対する委託試験研究費並びに国外事業所等を通じて行う事業に係る研究開発費の額以外のものをいう。

(※3) 令和7年4月1日以後に開始する事業年度に限る。

(※4) 移転価格税制における関連者と同様の基準により判定する。

(※5) 貸付けには、特定特許権等に係る権利の設定その他他の者に特定特許権等を使用させる行為を含む。

(※6) 本制度の適用において、法人が関連者に対して支払う特定特許権等の取得費又はライセンス料が独立企業間価格に満たない場合には、独立企業間価によることとし、国内の関連者に対してこれらの費用を支払う場合には、所要の書類を作成し、税務当局からの求めがあった場合には遅滞なく提示し、又は提出しなければならないこととする。

2. 適用時期

2025(令和7)年4月1日から2032(令和14)年3月31日までの間に開始する各事業年度

3. 実務上の留意点

- 3月決算法人が、適用初年度(2025(令和7)年4月1日開始事業年度)から本税制の適用を受けようとする場合、2024(令和6)年3月期以降の研究開発費の額・適格研究開発費の額の把握が必要となる場合がある(前掲(※1)の場合)。

- 特許権譲渡等取引ごとに所得の金額、直接関連する研究開発費の額、適格研究開発費の額を把握する必要がある。

- 関連者に特定特許権等の取得の対価を支払う場合やライセンス料を支払う場合には、独立企業間価格の算定が必要となる。

- 本税制と一部目的が重複する研究開発税制について、試験研究費が減少した場合の控除率について段階的に引き下げが行われる(本税制と研究開発税制がどのように関連するかは要確認)。

- 本税制の適用に関して、更正期限を延長する特例、同業者に対する質問検査権、書類の提示又は提出(前掲(※6)参照)がない場合の推計課税その他所要の措置が講じられる。

4. 今後の注目点

- 特定特許権等の「一定のもの」の内容(特定特許権等の具体的な範囲)

- 「譲渡」に会社分割や事業譲渡が含まれるか、含まれる場合にどう所得の金額を算出するか

- 特許権譲渡等取引に係る所得金額の算出方法の詳細

- 研究開発費の額を計算する上での「一定の調整」の内容

- 国内の関連者に対して特定特許権等の取得費やライセンス料を支払う場合に作成が求められる「所要の書類」の内容

- 本税制を受ける場合の更正期限の延長の期間、その他所要の措置の内容

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る