1. 外形標準課税のあらまし

(1)趣旨・背景

法人の行う事業に対して課税する事業税は、法人が事業を行うにあたって享受する行政サービスの経費負担としての性格を有している。

したがって、仮に赤字であったとしても享受したサービスに対応する税額は支払うべきとの考え方があり、これに応える課税方式が所得以外の外形基準を課税標準とする外形標準課税である。

(2)内容

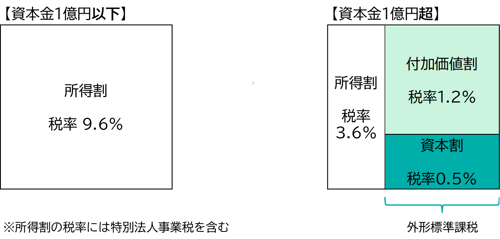

法人事業税のうち、資本金1億円超の法人に対して、収益配分額(報酬給与額、純支払利子及び純支払賃借料の合計額)と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を課税標準とする資本割からなる外形標準課税が課されている。

なお、小規模な企業の経営に与える影響等に配慮し、制度対象は「資本金1億円超」の法人とされた。

2-1. 改正のポイント(減資への対応)

(1)趣旨・背景

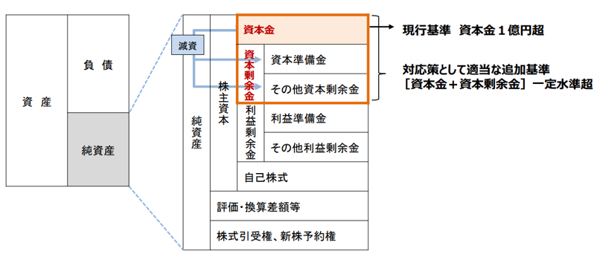

外形標準課税の対象法人数は、ピーク時の3分の2に減少しており、減少の要因として「減資によるもの」が多く、特に、財務会計上、単に資本金から資本剰余金へ項目振替を行う事例が多いとの指摘があった。

そこで、このような単なる項目振替型減資により、実質的に大規模といえる法人が外形標準課税の対象法人に含まれないという問題への対応策として、現行の外形標準課税の適用判定指標である資本金に加え、資本金+資本剰余金の合計額を指標とする追加基準が設けられた。

出典:地方法人課税に関する検討会第2次中間整理(概要)

(2)内容

現行基準(資本金1億円超)に加え、追加基準を設ける。

(追加基準)

① 前事業年度に外形標準課税対象法人であって、当該事業年度に資本金1億円以下で、資本金及び資本剰余金の合計額が10億円を超えるものは、外形標準課税対象となる。

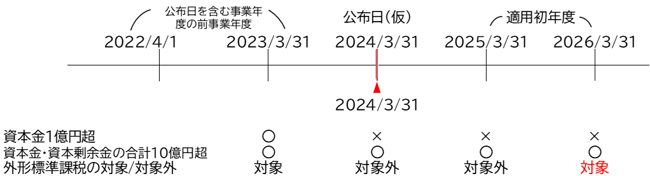

② 施行日(2025年4月1日)以後最初に開始する事業年度について、①にかかわらず、以下(ⅰ)(ⅱ)の事業年度に外形標準課税対象法人であって、当該施行日以後最初に開始する事業年度に資本金1億円以下で、資本金及び資本剰余金の合計額が10億円を超えるものは、外形標準課税対象となる。

(ⅰ)公布日を含む事業年度の前事業年度

→ 次ページのケース①

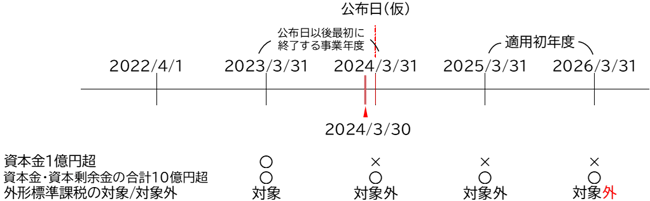

(ⅱ)公布日の前日に資本金が1億円以下の場合は、公布日以後最初に終了する事業年度

→ 次ページのケース②

公布日が2024(令和6)年3月31日と仮定した場合の3月決算法人の例

ケース①:公布日以後に資本金が1億円以下となっていた場合

ケース②:公布日の前日に資本金が1億円以下となっていた場合

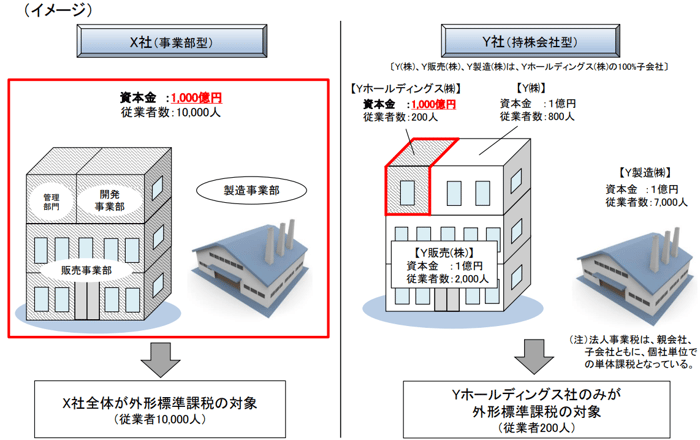

2-2. 改正のポイント(100%子法人等への対応)

(1)趣旨・背景

純粋持株会社及び100%子会社の数は増加傾向にあり、事業部門分社化の際に子会社の資本金を1億円以下に設定するなど、企業活動の実態が変わらない一方で、外形標準課税の対象となる部分が大幅に縮小している事例も見られる。

そこで、親会社の信用力等を背景に企業グループで一体的に事業活動を行っている点に着目し、一定規模以上の法人(親会社)の100%子会社等が外形標準課税の対象に追加された。

出典:第7回地方法人課税に関する検討会 資料4

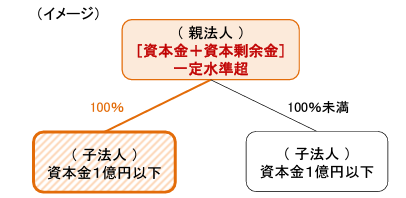

〈 外形標準課税 〉対応策として適当な追加基準

資本金1憶円以下であっても、[資本金+資本剰余金]が一定水準を上回る法人の100%子会社等を外形標準課税の対象とする。

出典:地方法人課税に関する検討会第2次中間整理(概要)

(2)内容

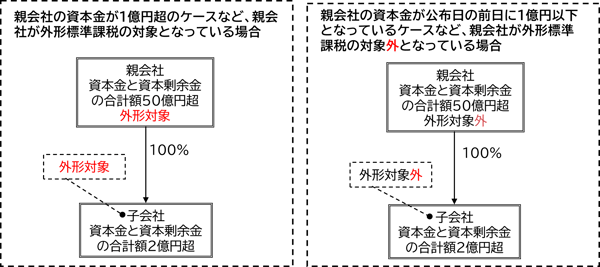

資本金と資本剰余金の合計額が50億円を超える法人(非課税又は所得割のみで課税される法人等を除く)又は相互会社等(これらの法人を「特定法人」という)の100%子法人等のうち、事業年度末の資本金が1億円以下で、資本金と資本剰余金の合計額が2億円を超えるものは、外形標準課税対象となる。

公布日以後に、100%子法人等がその100%親法人等に対して資本剰余金から配当を行った場合、当該配当額は、上記の2億円超の判定に含まれる。

( 対象となる100%子法人等の例を、次ページ以降で図示 )

なお、改正による影響を軽減するため、新たに本税制の対象となる子法人等について、以下の軽減措置が講じられる。

- 2026年4月1日~2027年3月31日の開始事業年度

従来の課税方式で計算した税額を超える額の3分の2の減額 - 2027年4月1日~2028年3月31日の開始事業年度

従来の課税方式で計算した税額を超える額の3分の1の減額

産業競争力強化法の特別事業再編計画(仮称)の認定を受けた場合には、一定の除外規定が講じられる。

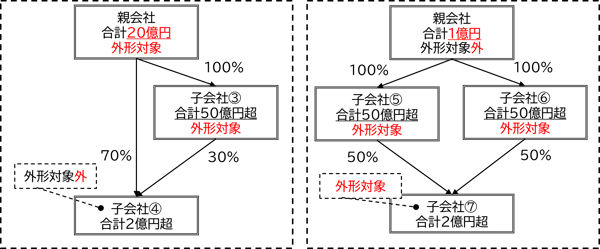

対象となる100%子法人等の例

※ 資本金と資本剰余金の合計額を、「合計」と表記

〈 特定法人 〉

資本金と資本剰余金の合計額が50億円を超える外形標準課税対象法人

〈 100%子法人等 〉

特定法人との間に当該特定法人による完全支配関係がある法人及び100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人をいう。

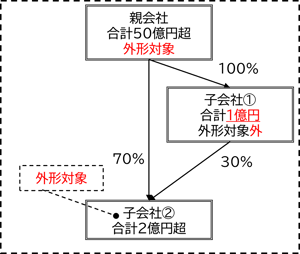

子会社①は特定法人である親会社に完全支配されているが、資本金と資本剰余金の合計額が2億円以下のため、外形標準課税は対象外となる。

子会社②は特定法人である親会社に子会社①を介して完全支配されており、資本金と資本剰余金の合計額が2億円超のため、外形標準課税の対象となる。

※ 資本金と資本剰余金の合計額を、「合計」と表記

〈 特定法人 〉資本金と資本剰余金の合計額が50億円を超える外形標準課税対象法人

〈 100%子法人等 〉子会社③は資本金と資本剰余金の合計額が50億円超であり、特定法人であるが、子会社④は子会社③(特定法人)による完全支配関係はない。また、親会社は資本金と資本剰余金の合計額が50億円以下のため、特定法人に該当せず、子会社④は外形標準課税の対象外となる。

子会社⑦は100%グループ内の複数の特定法人(子会社⑤及び子会社⑥)に発行済株式等の全部を保有されているため、外形標準課税の対象となる。

3. 適用時期

(1)減資への対応:2025(令和7)年4月1日以後に開始する事業年度より適用

(2)100%子法人等への対応:2026(令和8)年4月1日以後に開始する事業年度より適用

4. 影響・対応策

- 現在、外形標準課税の対象となっている法人は、本税制公布日以後に資本金を1億円以下に減資したとしても、外形標準課税の対象になる。

- 資本金と資本剰余金の合計額が50億円超の外形標準課税対象法人の100%子法人で資本金及び資本剰余金の合計額が2億円を超える法人は、外形標準課税の対象になる。

5. 実務のポイント

- 法人税法上の「資本金等の額」ではなく、会計上の「資本金と資本剰余金の合計額」で判定する。ゆえに、 自己株式の取得を行っても、判定に影響しない。

- 増資や組織再編によって資本金及び資本剰余金の増加が想定される場合、外形標準課税の対象とな る可能性があることに留意する。

- 子会社が外形標準課税の対象になる大企業において、グループ全体の税負担の増減を注視する必要 がある。

6. 今後の注目点

- 改正後も資本金1億円以下の判定時期が事業年度末であるか確認する必要がある。

- 2億円超の判定に含まれる100%子法人等による資本剰余金の配当について、有償減資等が含まれ ないか確認する必要がある。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る