1. 改正のポイント

(1)趣旨・背景

国際的な法人税引下げ競争を防止するため、各国ごとに最低15%以上の課税を確保するグローバル・ミニマム課税の導入が2021(令和3)年10月にOECD加盟国等の間で合意された。

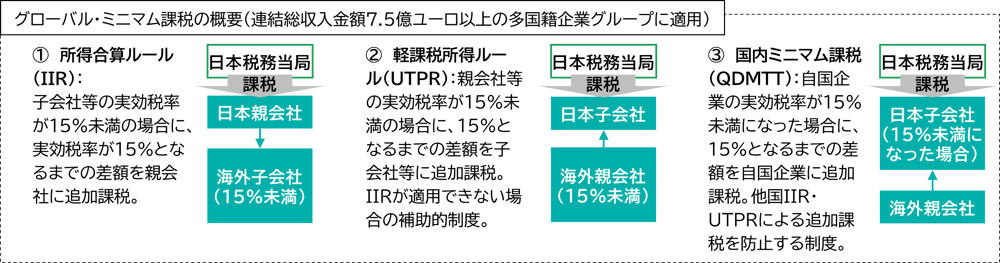

グローバル・ミニマム課税は下図①~③の制度で構成され、「①所得合算ルール」は2023(令和5)年度税制改正において「各対象会計年度の国際最低課税額に対する法人税等」として法制化、「②軽課税所得ルール」及び「③国内ミニマム課税」は2024(令和6)年度以降の法制化が検討されていた。

グローバル・ミニマム課税は連結総収入金額が7.5億ユーロ以上の多国籍企業グループに適用される。

(2)内容

① 所得合算ルールの見直し:OECD等の議論を踏まえ見直し(適用免除基準、外国税額控除などの見直し)

② 軽課税所得ルールの法制化:今年度改正では法制化されず、2025(令和7)年度以降の法制化を検討

③ 国内ミニマム課税の法制化:今年度改正では法制化されず、2025(令和7)年度以降の法制化を検討

2. 適用時期

① 所得合算ルールの見直し:大綱に記載なし

② 軽課税所得ルールの法制化:2025(令和7)年度以降

③ 国内ミニマム課税の法制化:2025(令和7)年度以降

3. 実務のポイント

- グローバル・ミニマム課税についてのOECD等での議論は継続している。これらの議論を踏まえた見直しや改正が見込まれるため、今後の議論のキャッチアップが重要である。

- 軽課税所得ルールと国内ミニマム課税の法制化については、検討事項となっている。実際に導入されるかどうかについても含めて今後の情報を確認する必要がある。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る