1. 改正のポイント

(1) 趣旨・背景

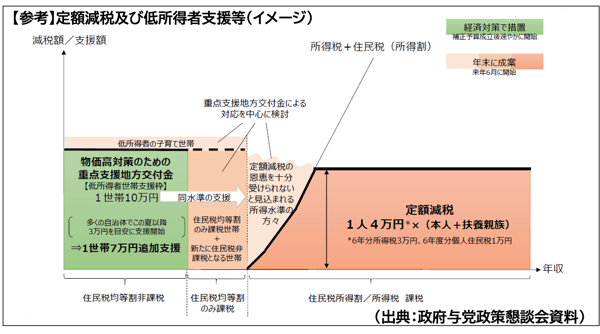

賃金上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、2024(令和6)年分の所得税及び2024(令和6)年度分の個人住民税の減税を行う。

(2) 内容

〈 所得税 〉

居住者(※1)の2024(令和6)年分の所得税額から、特別控除の額を控除する(その者の所得税額が上限)。

〈 個人住民税 〉

納税義務者(※2)の2024(令和6)年度分の所得割の額から、特別控除の額を控除する(その者の所得割の額が上限)。

| 所得制限 | 2024(令和6)年分の合計所得金額が1,805万円以下 (個人住民税は、2023(令和5)年分の合計所得金額) (給与所得の場合は、収入金額2,000万円以下) |

|

| 特別控除の額 | 所得税 | 本人:3万円 同一生計配偶者(※3)及び扶養親族(※3):1人につき3万円 |

| 個人住民税 | 本人:1万円 控除対象配偶者(※4)及び扶養親族(※5):1人につき1万円 |

|

(※1)国内に住所を有し、または、現在まで引き続いて1年以上居所を有する個人。

(※2)国内に住所を有する者。

(※3)居住者の配偶者・親族等で、その居住者と生計を一にするもののうち、合計所得金額が48万円以下である居住者。

(※4)前年の合計所得金額が1,000万円以下である個人住民税の納税義務者の配偶者で、その納税義務者と生計を一にするもののうち、前年の合計所得金額が48万円以下である者(国外居住者を除く)。

(※5)個人住民税の納税義務者の親族等で、その納税義務者と生計を一にするもののうち、前年の合計所得金額が48万円以下である者(国外居住者を除く)。

(3) 減税の実施方法

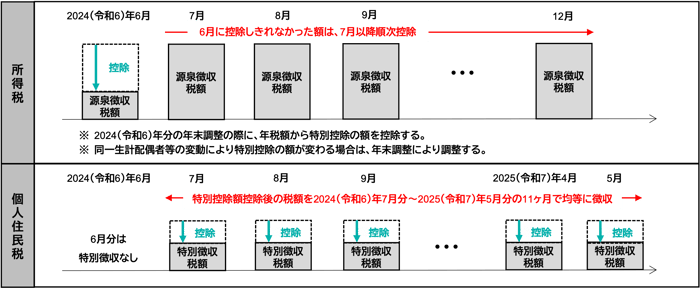

① 給与所得者

〈 所得税 〉

2024(令和6)年6月1日以後最初に支給される給与等(賞与を含む)の源泉徴収税額から特別控除の額を控除する。

〈 個人住民税 〉

2024(令和6)年6月の給与支給時には特別徴収は行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を、2024(令和6)年7月から2025(令和7)年5月まで、それぞれ給与を支給する際毎月徴収する。

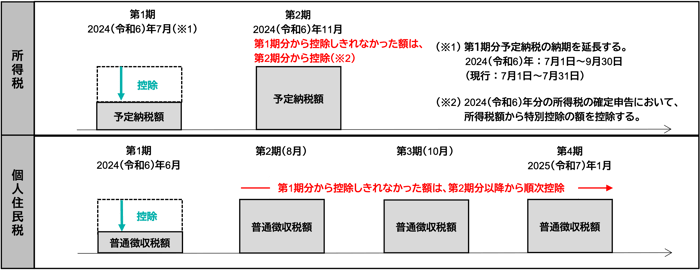

② 事業所得者等

〈 所得税 〉

2024(令和6)年分の所得税に係る第1期分予定納税額から本人分に係る特別控除の額(3万円)を控除する(なお、申請により、同一生計配偶者等の特別控除も控除できるようにする)。

〈 個人住民税 〉

2024(令和6)年度分の個人住民税に係る第1期分の納付額から特別控除の額を控除する。

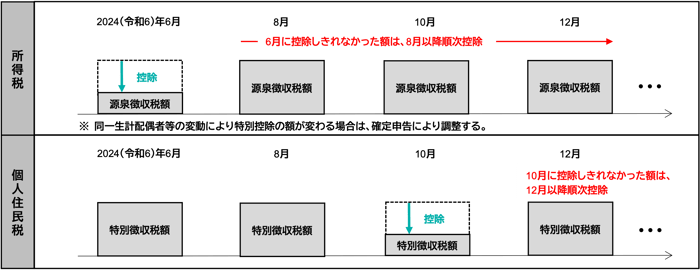

③ 公的年金受給者

〈 所得税 〉

2024(令和6)年6月1日以後最初に支払を受ける公的年金等の源泉徴収税額から特別控除の額を控除する。

〈 個人住民税 〉

2024(令和6)年10月1日以後最初に支払を受ける公的年金等の特別徴収税額から特別控除の額を控除する。

④ 留意点

- 2023(令和5)年の合計所得金額が1,000万円を超える個人住民税の納税義務者の配偶者分の特別控除額(1人につき1万円)は、2025(令和7)年度分の所得割の額から控除する。

2. 影響・対応策

-

2024(令和6)年6月分の給与支給から特別控除が実施されることから、源泉徴収義務者(会社等)は早期にシステムの改修等の準備が必要である(財務省・国税庁は法案の国会提出前であっても、制度の詳細をできる限り早急に公表し、パンフレットの作成等の広報活動を開始することとされている)

-

株式や不動産の譲渡所得、退職所得など臨時的な所得であっても、2024(令和6)年分(個人住民税は2023(令和5)年分)の合計所得金額が1,805万円を超える場合には、特別控除の額は控除されない。

3. 今後の注目点

-

給与所得、雑所得(公的年金)、事業所得等のうち2つ以上の所得がある場合の減税の実施方法

-

交付金(給付金)の対象にならず、定額減税の恩恵も十分受けられない所得層への対応策が検討されているので、その内容。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。