1. 改正のポイント

(1) 内容

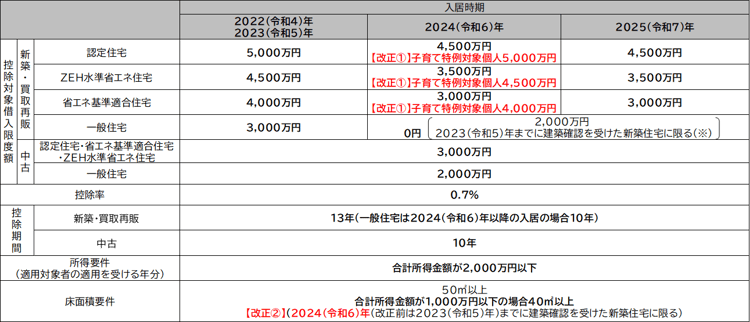

① 子育て特例対象個人(夫婦のいずれかが40歳未満の者又は19歳未満の扶養親族を有する者)が、認定住宅等の新築等(※1)をして2024(令和6)年中に入居した場合の控除対象借入限度額を上乗せする。

② 床面積要件を40㎡以上とする緩和措置について、2024(令和6)年12月31日以前に建築確認済みの新築住宅を対象とする(1年延長)。

※1 認定住宅等の新築もしくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得をいう。「認定住宅等」とは、認定住宅、ZEH水準省エネ住宅及び省エネ基準適合住宅をいい、「認定住宅」とは、認定長期優良住宅及び認定低炭素住宅をいう。「買取再販認定住宅等」とは、認定住宅等である既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいう。

(※)2024(令和6)年1月1日以後に建築確認を受けた場合においても、登録簿上の建築日付が2024(令和6)年6月30日以前であれば適用対象

(2) 住宅ローン控除を最大限に活用するための当初借入金額

住宅ローン控除の税額控除を最大とするためには、控除期間最終年である13年目(10年目)の年末ローン残高が控除対象借入限度額と同額残っている必要がある。

【前提:金利0.5%・返済期間35年・元利均等返済】

| 控除対象 借入限度額 |

5,000万円 | 4,500万円 | 4,000万円 | 3,500万円 | 3,000万円 | 3,000万円 | 2,000万円 |

| 控除期間 | 13年 | 13年 | 13年 | 13年 | 13年 | 10年 | 10年 |

| 当初借入金額 | 7,707万円 | 6,936万円 | 6,165万円 | 5,395万円 | 4,624万円 | 4,099万円 | 2,733万円 |

| 控除額(年) | 35万円 | 31.5万円 | 28万円 | 24.5万円 | 21万円 | 21万円 | 14万円 |

| 控除合計額 | 455万円 | 409.5万円 | 364万円 | 318.5万円 | 273万円 | 210万円 | 140万円 |

表の見方:例えば、控除期間最終年である13年後の借入残高が5,000万円となる当初借入金額は7,707万円である。その場合に毎年35万円、13年間の合計で455万円の税額控除が受けられる。

2. 実務のポイント

- 子育て特例対象個人(夫婦のいずれかが40歳未満の者又は19歳未満の扶養親族を有する者)が、認定住宅等の新築等をした場合にのみ、控除対象借入限度額の上乗せがある。

- 子育て特例対象個人であっても、中古物件を取得した場合には、控除対象借入限度額の上乗せはない。

- 子育て特例対象個人に該当しない場合(単身者、子供のいない40歳以上の夫婦等)には、控除対象借入限度額に係る改正の恩恵はない。

3. 今後の注目点

- 2025(令和7)年についても同様の改正を行うよう検討中であるが、令和7年税制改正にて公表される予定である。

- 年齢の判定時期は大綱に記載はないが、扶養控除などと同様、その年12月31日現在の年齢で判定されるものと想定される。

- 「その他所要の措置を講ずる」の内容

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る