1. 改正のポイント

(1) 趣旨・背景

子育てに対応した住宅へのリフォームを支援し、子育て世代の居住環境の改善の観点から、子育て世帯及び若者夫婦世帯が行う一定の子育て対応改修工事を特例措置の対象に加える。また、従来の既存住宅の耐震・バリアフリー・省エネ・三世代同居・耐久性向上リフォームに係る特例措置を2年間延長する。

(2) 内容

① 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、子育て特例対象個人が、一定の子育て対応改修工事(※)をした場合を適用対象に追加する。

〈 適用対象者 〉以下のいずれにも該当する者

(A) 子育て特例対象個人(以下のいずれかに該当)

- 年齢40歳未満であって配偶者を有する者

- 年齢40歳以上であって年齢40歳未満の配偶者を有する者

- 年齢19歳未満の扶養親族を有する者

(B)その年分の合計所得金額が2,000万円以下である者

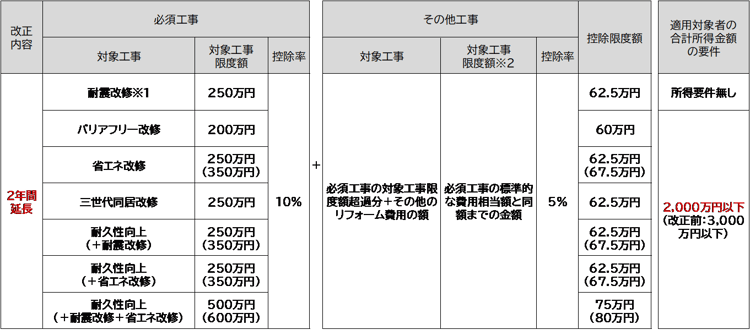

〈 特別控除額 〉標準的な工事費用相当額(限度額250万円)×10%

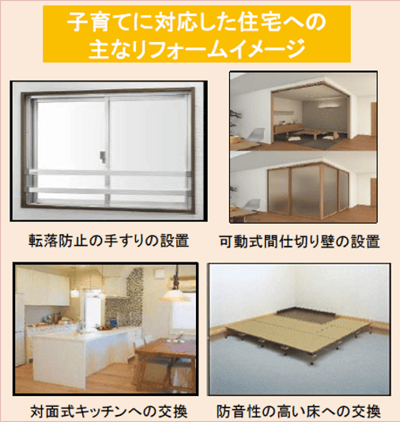

(※)一定の子育て対応改修工事とは、①住宅内における子どもの事故を防止するための工事、②対面式キッチンへの交換工事、③開口部の防犯性を高める工事、④収納設備を増設する工事、⑤開口部・界壁・床の防音性を高める工事、⑥間取り変更工事(一定のものに限る)であって、その工事に係る標準的な工事費用相当額(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)が50万円を超えること等一定の要件を満たすものをいう。

出典:国土交通省「令和6年度国土交通省税制改正概要」

② 既存住宅の耐震改修をした場合の所得税額の特別控除の適用期限を2025(令和7)年12月31日まで2年間延長する。

③ 既存住宅に係る特定の改修工事(バリアフリー・省エネ・三世代同居・耐久性向上)をした場合の所得税額の特別控除について、適用対象者の合計所得金額要件を2,000万円以下(改正前:3,000万円以下)に引き下げた上で、適用期限を2025(令和7)年12月31日まで2年間延長する。

※()は太陽光発電を設置する場合の限度額となる。

※1 昭和56年5月31日以前に建築された建物のみ対象となる。

※2 最大対象工事限度額は、必須工事と合わせて1,000万円が限度となる。

2. 適用時期

- 既存住宅に係る特定の改修工事(子育て対応改修)をした場合の所得税額の特別控除については、一定の子育て対応改修工事をして、2024(令和6)年4月1日から同年12月31日までの間に居住の用に供した場合を適用対象とする。

- 既存の制度については、適用期限を2025(令和7)年12月31日まで、2年間延長する。

3. 今後の注目点

- 子育て特例対象個人の年齢の判定時期は大綱に記載はないが、扶養控除などと同様、その年12月31日現在の年齢で判定されるものと想定される。

- 子育て対応改修工事に係る標準的な工事費用相当額がいくらになるのか。

- 大綱に記載はないが、一定の子育て対応改修工事を行った際にも、その他工事に関する控除率5%の制度は適用されるのか。

- 子育て対応改修工事に係る特例は、2025(令和7)年についても同様の改正を行うよう検討中であるが、令和7年税制改正にて公表される予定である。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る