1. 改正のポイント

(1) 趣旨

スタートアップ企業の資金面や人材面での課題を税制面から後押しすることを目的として、税制適格ストックオプションの利便性の向上や権利行使価額の上限額の引き上げなど要件の緩和が実施される。

(2) 内容

① 権利行使により交付される株式の保管委託要件の緩和

(イ)内容

下記の要件を満たすストックオプションを上場前に権利行使する場合、証券会社への株式の保管委託が不要となる。

- 権利行使により交付される株式が譲渡制限株式であること

- ストックオプションを発行した会社自身により当該譲渡制限株式の管理がされること

(ロ)実務への影響

- 上場準備会社以外の非上場会社は保管委託要件を満たすことが実務上難しかったが、自社での管理が認められることにより、税制適格ストックオプションの普及が進むことが考えられる。

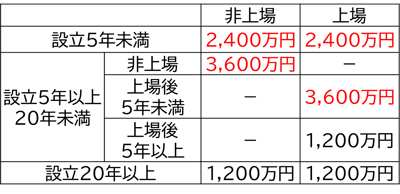

② 1年あたりの権利行使価額の限度額の引上げ

権利行使価額の限度額が1,200万円から以下のとおり引上げられる。

| 改正前 | 改正後 | |

| 1年あたりの 権利行使価格 |

設立年数、上場・未上場を問わず、一律1,200万円 |  |

③ 社外高度人材に係る要件の緩和

ストックオプション発行会社及び社外高度人材に係る要件について見直しが行われる。

(イ)ストックオプション発行会社の要件の見直し

ストックオプション発行会社がハンズオン支援を行うベンチャーキャピタル等から最初に出資を受ける時点における資本金の額及び従業員数の要件が廃止される。

| 改正前 | 改正後 | |

| ストックオプション発行会社の要件 |

ハンズオン支援を行うベンチャーキャピタル等から最初に出資を受ける時点において、

|

左記の資本金要件・従業員数要件は、廃止 |

(ロ)社外高度人材に係る要件の見直し

社外高度人材に係る要件及び範囲について以下のとおり見直しが行われる。

| No | 改正前 | 改正後 |

| 1 | 国家資格を保有+3年以上の実務経験 | 国家資格を保有(実務経験を廃止) |

| 2 | 博士の学位を保有+3年以上の実務経験 | 博士の学位を保有(実務経験を廃止) |

| 3 | 高度専門職の在留資格をもって在留+3年以上の実務経験 | 高度専門職の在留資格をもって在留(実務経験を廃止) |

| 4 | 上場企業で役員(取締役等)の経験が3年以上 | 上場企業で役員(取締役等)の経験が1年以上 |

| 5 | 将来成長発展が期待される分野の先端的な人材育成事業に選定され従事していた者 | 変更なし |

| 6 |

過去10年間に、製品又は役務の開発に2年以上従事し、かつ下記1.~3.のいずれかを満たす者

|

変更なし |

| 7 | – |

新設

|

2. 適用時期

不明

3. 実務上のポイント

① 権利行使により交付される株式の保管委託要件の緩和

- 自社での管理が認められるのは権利行使の目的である株式が「普通株式」ではなく「譲渡制限株式」である場合に限られ、上場会社にとって特段のメリットはないことから、この優遇装置の活用は非上場会社に限られると考えられる。

② 1年あたりの権利行使価額の限度額の引上げ

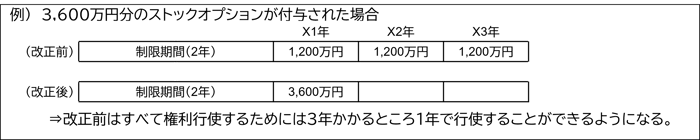

- 権利行使価額の上限額が引き上げられたことにより一人当たりに付与するストックオプションの数を増やすことができるようになったほか、1年あたりに行使できるストックオプションの数が増えるため早期に権利行使することが可能となる。

4. 今後の注目点

① 権利行使により交付される株式の保管委託要件の緩和

- 自社での株式の管理方法の詳細

② 1年あたりの権利行使価額の限度額の引上げ

- 上場会社が株式移転でテクニカル上場したような場合は設立5年未満に該当し適用を受けられるかどうか

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る