1. 改正の概要

(1) 趣旨

スタートアップに対する個人からの資金供給を促す観点から、2023(令和5)年度税制改正において拡充されたエンジェル税制について、2024(令和6)年度改正では利便性を向上するための改正にとどまった。本制度の課題である、株式譲渡益の発生年に投資を行う必要がある点については、今年度では改正されず2025(令和7)年度税制改正において引き続き検討されることが大綱に明記された。

(2) 内容

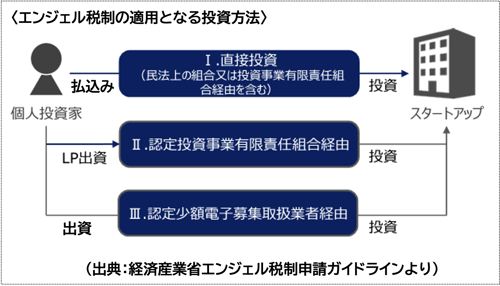

- 譲渡所得の特例について、投資方法に以下が追加される。

- 一定のストック・オプションの行使により直接投資 ※

- 一定の信託を通じて株式を取得

※ 改正前も税制非適格ストック・オプションは特例対象(一定の要件あり)

- 寄付金控除について、スタートップ側の確認手続き上、一定の書類の申請書への添付が不要となる。

2. 適用時期

大綱の段階では不明

3. 今後の注目点

- 「一定のストック・オプション」、「一定の信託」の具体的範囲を確認する必要がある。

- 前提となる中小企業等経営強化法施行規則の改正内容を確認する必要がある。

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る