1. 改正のポイント

(1) 趣旨・背景

新しい資本主義が目指す「民間も公益役割を担う社会」を実現するため、公益性を担保しつつ、より使いやすい制度を構築するため、公益信託法の改正の議論が進められている(公益信託制度改革)。

公益法人と共通の枠組みで公益認可・監督を受けることを踏まえて、公益信託やこれに寄附を行う個人・法人に対する課税等につき、公益法人並みの税制上の措置が講じられる。

(2) 内容

〈 個人所得税 〉

① 公益信託の信託財産につき生ずる所得については、所得税を課さない。

② 公益信託の信託財産とするために支出した一定の寄附金について、寄附金控除の対象とする。

③ 公益法人等に対して財産を寄附した場合の譲渡所得等の非課税措置について、次の措置を講ずる。

- 適用対象の範囲に公益信託の受託者(非居住者及び外国法人に該当するものを除く。)を加える

- 措置法40条により譲渡所得等の非課税措置の適用を受けた財産を有する公益信託の受託者が、当該財産を他の受託者に移転しようとする場合、又は、他の公益法人等に移転しようとする場合において、一定の届出書を提出したときは、非課税措置を継続適用する

〈 法人課税 〉

① 公益信託の信託財産に帰せられる収益及び費用については、委託者及び受託者の段階で法人税を課税しない。

② 公益信託の信託財産とするために支出した一定の寄附金について、特定公益増進法人に対する寄附金とする。

〈 消費税及び地方消費税 〉

① 公益信託の財産に係る取引は、特定収入がある場合の仕入税額控除の調整措置の対象とする。

2. 適用時期

令和6年の通常国会に提出され、令和8年度から施行予定(新しい公益信託制度)

3. 影響・対応策

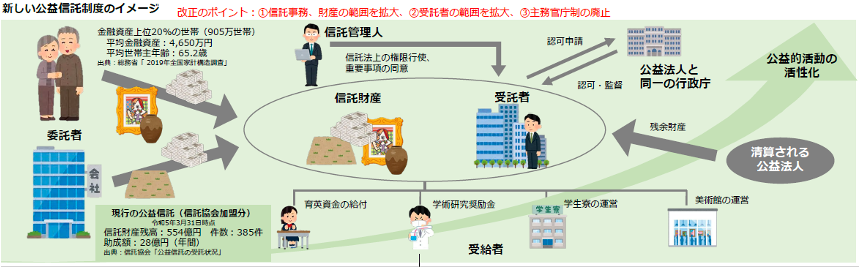

(1)新しい公益信託制度

新しい公益信託制度の改正のポイントとして、①信託事務、財産の範囲を拡大、②受託者の範囲を拡大、③主務官庁制の廃止、が挙げられる。

税制改正大綱により、公益信託やこれに寄附を行う個人・法人に対する課税等につき公益法人並みの税制上の措置が講じられることにより、公益信託制度の活用拡大が見込まれる。

出典 : 令和6年度 内閣府税制改正要望

内容につきましては、「令和6年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2024年度(令和6年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る