【事例紹介】相続税の税務調査を見据えた書面添付制度の活用

【家族構成】

被相続人:甲(父) ※ 配偶者は以前死亡

相続人:長男A、長女B

【財産内容】

財産総額:2億5,000万円(うち自宅の金庫に現金1億円)

- 税理士が税務署の疑問点を事前にチェック

- 生前の入出金を精査し、書面添付制度を用いた相続税申告書を作成

相続税申告の過程で自宅の金庫より1億円の現金が見つかる。預貯金通帳からは多額の現金の入出金を確認。

相続人(遠方でかつ業務多忙)より、可能な限り税務調査に発展しないよう適正に申告手続きを終えたいという意向を受け、税務署に対する積極的な情報開示のもと書面添付制度による相続税申告を実施 。

【案件概要】

課題

- 生前の現金の入出金取引が多く、将来的に税務調査が実施される可能性がある

- 被相続人から相続人へ現金が流れているのではないかと疑われる可能性がある

(相続人の固有財産に対する「名義預金」の指摘のリスク) - 金庫にあった現金(1億円)以外に、申告すべき現金が漏れているのではないかと疑われる可能性がある

役務提供内容

- 預金口座や証券口座の入出金の分析、相続人の固有財産の調査、自宅の捜索を行い、その事実関係や検討の経緯を整理し、書面添付制度による相続税申告書を作成

効果

- 税務署の疑問点を事前に解消 ⇒ 税務署も納得 ⇒ 税務調査の可能性を軽減

【役務提供内容解説】

| 項目 | 手続き内容 | 手続き結果 |

| 預貯金の推移の分析 | 全ての取引銀行等の預貯金口座について、概ね過去10年の通帳又は取引履歴の明細書を入手し、出金及び入金の取引をチェック | こちらの手続きより、現金取引に関して以下の事実が判明 【預貯金口座及び証券口座からの引出】 合計:1億5,000万円(①) 【預貯金口座及び証券口座への預入】 合計:5,000万円(②) → 差額(①−②)1億円、金庫の現金残高と一致 |

| 有価証券の顧客勘定 元帳の推移の分析 |

全ての証券会社の証券口座について、概ね過去10年の顧客勘定元帳を入手し出金及び入金の取引をチェック | |

| 相続人等の金融資産の把握 | 相続発生時点における相続人及びそのご家族の金融資産に関する通帳及び証券残高、保険契約の有無をチェック | 相続人及びそのご家族の収入状況に照らし、不相当な水準の残高とはなっていない |

| 自宅の捜索 | 金庫その他の重要書類の保管状況のチェック | 現金が保管されていた金庫やその他の重要書類が保管されている場所を確認したが、現金等は見つからなかった |

【ポイント解説】

上記の手続き結果にあるように、今回の事例では預貯金や有価証券の取引の経緯を分析したところ、預貯金口座からの現金の引き出しの使途及び現金の預け入れの原資は、他の預貯金口座や証券口座からの現金取引によるものという事実が分かりました。現金の引出の合計1億5,000万円と、現金の預入の合計5,000万円との差額は1億円となり、金庫に保管されていた金額と一致します。

また、相続人及びそのご家族の金融資産の保有状況の確認や自宅の捜索といった別の角度からの検証を行うことで、申告内容の信ぴょう性を高めることができました。

これらの手続きの経緯を、定められた書式に従い書面を作成し、書面添付制度による相続税申告書を提出しました。

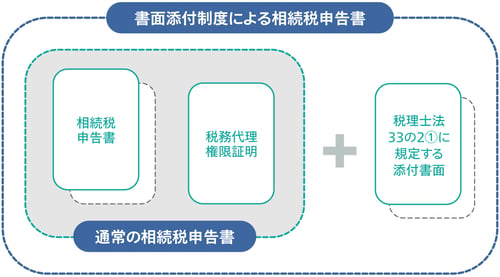

書面添付制度とは税理士が申告書の作成にあたり、計算・整理した事項や相談に応じた事項を一定の形式に従って書面を作成し、これを添付した申告書を提出することをいいます。 相続税についてはこの書面添付制度を活用することで、一般的には税務調査を受ける可能性が低くなると整理されています。 これは通常の相続税申告書と比較した場合、税務調査の際に論点となり得る事項に関して、事前に十分な検討が行われ、適切な処理がなされた申告書であることが書面添付制度により明らかとされていることが理由と考えられます。 また、書面添付制度の特徴として、実際の税務調査前に税理士による意見聴収の機会が与えられ、意見聴収により疑義が解消される場合には、納税者に対する税務調査は実施されません。

税務調査の有無は税務署の裁量により決定されますので、税務調査が入らないと言い切ることはできませんが、税務調査に対する一番の対策は税務調査に入られても怖くない、心配ないという申告書を作成することです。その意味では積極的に相続税の書面添付制度を活用していくことが良いのではないでしょうか。