【事例紹介】物納を活用した相続税の納税事例

【案件概要】

先祖代々不動産を引き継いできた地主が、近年の土地の値上がりもあり、相続財産の現金預金だけでは相続税の納税が困難になってしまった事例。相続後の収支や物件の維持管理の労力を考慮して、不要な物件(貸宅地の底地など)を売却・物納して納税財源とした。

(家族構成)

- 被相続人:甲(父)※ 配偶者は以前死亡

- 相続人:長男A、長女B

(財産内容)

- 財産総額:30億円

うち不動産(宅地)の金額20億円

相続税の総額14億円

相続財産に占める不動産の割合が多く、納税資金が不足している場合は物納を活用

物納で納めることができる金額は遺産の分割方法次第で大きく変化

被相続人の生前には納税財源確保のコンサルなどは入っておらず、物納に向けた整備も行っていなかった。相続が発生した後、顧問税理士では対応できないことが判明し、物納対応ができる弊社へ相談された。相続財産のうち、賃貸物件は可能な限り売却か物納に充てたいという意向のもと、分割案別の試算を示し、物納・相続税申告を実施した。

【課題】

- 納税財源の確保

- 物納申請の期限(相続税申告期限)までの限られた時間での物納整備

- 物納限度額の最大化

【役務提供内容】

- 金銭納付困難事由の作成

- 分割案に基づいた物納限度額と物納後のキャッシュフロー試算

- 納税財源確保のための不動産売却、物納整備コンサル(山田コンサルティンググループ㈱)

【ポイント解説】

■ 物納のメリット

相続財産の金融資産だけでは相続税を納税するための納税財源として不十分な場合や、なんとか現金預金で一括納付をすることができたとしても、手許に残る財産が不動産ばかりで相続後の維持管理が困難になってしまう場合に、現金預金に代えて不動産を納税に充てることができる物納が有効と考えられます。

また、物納をすると、物納に充てた底地などの相続税評価額分の納税をしたことになります。一方で物納ではなく、不動産を売却して売却代金で納税する場合はどうでしょうか。不動産の譲渡益には譲渡所得税が課税されます。所得税を差し引いた後の手取り金額が相続税評価額より少なくなってしまうのであれば、売却するよりも物納をした方が有利と言えます。

貸宅地の底地部分を物納すると、借地人は国と賃貸借契約を結ぶことになります。物納後は借地人は国に対して地代を支払うことになるため、それまでの地代が標準より少ない場合は地代の見直しが必要になることがあります。一方で国との間では更新料が発生しないため、借地人にとって悪い話ばかりではありません。

■ 物納の判定は遺産分割案次第

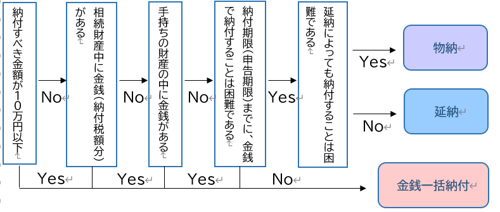

相続税の原則は現金一括納付です。まず、相続財産や相続人が元々持っていた現金預金で納めることができる場合は、そこから納税に充てることになります。現金預金が足りずに一括納付ができない場合は、相続人の毎年の収入を納税に充てて分割払いをします(延納)。延納することも難しいと認められると物納をすることができます。

【相続税の納税方法フローチャート】

納税方法の判定は相続人ごとに判定されるため、誰が何を相続するのかが重要になります。

相続人の間の話し合い(分割協議)で話がまとまれば良いですが、誰かが不動産を集中的に相続する分割案が申告期限内に決まるかどうかは不明確です。

当該事例では、誰が不動産を取得して物納をするのか、また、自分達の次の世代への承継先などが相続人の間で一致していたため、期限内に分割案を決めることができました。

物納を検討する場合は、相続が実際に起きる前に誰が不動産を相続して物納するのか試算・検討のうえ、遺言の設定をするなどして不動産の取得者を決めておいた方が良いでしょう。

■ 物納するには物件の事前整備が必要

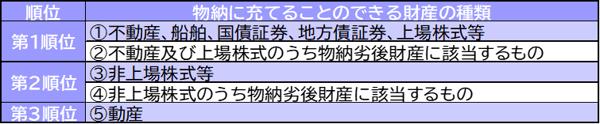

物納する物件は物納適格財産でなければいけません。物納不適格財産に該当してしまった物件は物納に充てることができません。また、物納劣後財産に該当する物件は、物納適格財産に比べて優先順位が低いため、順位が上の物納適格財産がある場合は、それらをすべて物納に充てた後にしか物納することができません。

また、人に貸している土地(底地部分)を物納したい場合は、その借地人はもちろんのこと、隣地人の協力が必要(境界確定)になります。また、共有状態や抵当権設定は解消しておかなければいけません。物納するには原則として相続税の申告期限(相続が開始してから10か月以内)に条件を整えた物件の書類を提出しなければいけないため、相続が起きてから話し合いを始めていたら時間の余裕はありません。税務署に申請をすれば期限を延長することもできますが、延長している間は利子税の負担が生じます。

相続が起きた後に物納整備を始めた場合は、申請期限に間に合わない可能性が高くなります。確実に物納するためには、生前に物件の整備をしておくべきと言えます。

■ 山田&パートナーズの強み

物件の整備の実績があるグループ会社(山田コンサルティンググループ㈱)と共同で物納コンサルを行っています。

残された相続人の方が安心して物納することができるように、物納財産の適格診断や相続税試算をされてみてはいかがでしょうか。