2024年2月19日

- 国際課税

国税庁、「令和4事務年度における租税条約等に基づく情報交換事績の概要」を発表

国税庁は、ホームページに「令和4事務年度における租税条約等に基づく情報交換事績の概要」を発表しました。国税庁は、企業や個人の海外取引を巡る課税逃れを防ぐため、租税条約等の規定に基づき、諸外国と情報交換を行っており、現在、日本の情報交換ネットワークは154の国・地域をカバーするまで拡大しています。

情報交換には主に、「要請に基づく情報交換」、「自動的情報交換」、「自発的情報交換」の3つの類型があります。

このうち、「要請に基づく情報交換」は、個別の納税者に対する調査等において、国内で入手できる情報だけでは事実関係を十分に解明できない場合に、条約等締結相手国・地域の税務当局(外国税務当局)に必要な情報の収集・提供を要請するものです。発表によると、令和4年度に国税庁が外国の税務当局に要請した情報交換の件数は641件で、前年度と同程度の水準になっています。地域別にみると、アジア・大洋州の国・地域向けの要請が515件と、全体の約8割を占めています。

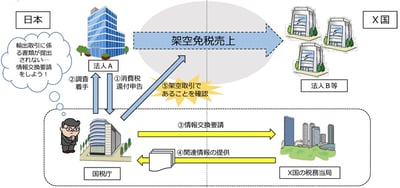

◆「要請に基づく情報交換」の活用例

内国法人Aは、日本国内で日用雑貨品を仕入れ、X国の外国法人B等に輸出したとして、当該国内仕入に係る消費税に関して、還付申告書を提出していた。内国法人Aの調査においては、外国法人B等への輸出取引を証する資料が提出されなかったことから、当該取引の適否を検討するため、X国の税務当局に対して、内国法人Aとの取引を記帳した外国法人B等の会計帳簿等について情報提供の要請を実施した。

当該要請に対し、X国の税務当局から、外国法人B等は内国法人Aと取引を行っていない旨の回答があり、架空の輸出取引を利用して不正に消費税の還付申告を行っていた事実を把握した。

(出典:国税庁「令和4事務年度における租税条約等に基づく情報交換事績の概要」)

「自発的情報交換」は、国際協力の観点から、自国の納税者に対する調査等の際に入手した情報で外国税務当局にとって有益と認められる情報を自発的に提供するものです。発表によると、令和4年度に国税庁が外国の税務当局から提供された件数は812件となりました。

「自動的情報交換」は、国際的な脱税や租税回避行為に対処するために、自動的に情報を交換するものです。国税庁では、CRS(CommonReporting Standard:共通報告基準)に基づく非居住者金融口座情報(CRS情報)やCbCR(Country by Country Report:国別報告事項)の自動的情報交換を開始しています。

CRS情報の自動的情報交換においては、日本の非居住者に係る金融口座情報約53万件を78か国・地域に提供した一方、日本の居住者に係る金融口座情報約250万件を95か国・地域から受領しています。国税庁によると、諸外国の税務当局から受領したCRS情報は、海外にある金融資産及びそこから生じる所得の把握などに効果的であり、国外送金等調書や国外財産調書といった各種調書や既に保有している他の資料情報等と併せて分析を行った上で、課税上問題があると見込まれる納税者を把握し、税務調査を実施しているそうです。

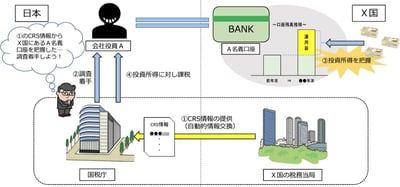

◆「CRS情報の自動的情報交換」の活用例

受領したCRS情報から、複数の国内外法人の役員を務める個人Aが、X国にある金融口座に多額の資金を保有していることを把握。口座残高が前年から大幅に増加しており、申告に反映されていない収入があることが想定されたため、調査に着手した。調査において、当該口座の資金原資の解明を行った結果、個人Aが利子・配当等を含む多額の投資所得を得ていた事実を把握した。

(出典:国税庁「令和4事務年度における租税条約等に基づく情報交換事績の概要」)

また、国税庁では、このほか従来から法定調書より把握した非居住者等への支払等(利子、配当、不動産賃借料、無形資産の使用料、給与・報酬、株式の譲受対価等)に関する情報を、支払国の税務当局から受領国の税務当局へ一括して送付しています。この情報を申告内容と照合し、海外投資所得の申告漏れ等の把握に活用しているそうです。発表によると、令和4年度に国税庁が外国の税務当局から提供された件数は約7万7千件(前年比△22.1%)となっています。

情報交換のネットワークも広がっており、今後も、ますます外国税務当局との情報交換が進みそうです。