2025年7月22日

- 法人税

国税庁、「大法人等の皆様!!電子申告義務化に対応できていますか?」を公表

国税庁はホームページに、リーフレット「大法人等の皆様!!電子申告義務化に対応できていますか?」を公表しました。

令和2年4月の電子申告義務化開始から一定期間が経過しましたが、依然として電子申告義務を履行せずに申告する法人が一定数いるそうです。これを受けて国税庁では、改めて「①自社に電子申告義務があるか、②(電子申告義務がある場合には)法令で規定された方法により申告できているか」についての確認するよう呼びかけるとともに、電子申告義務の確実な履行をお願いしています。

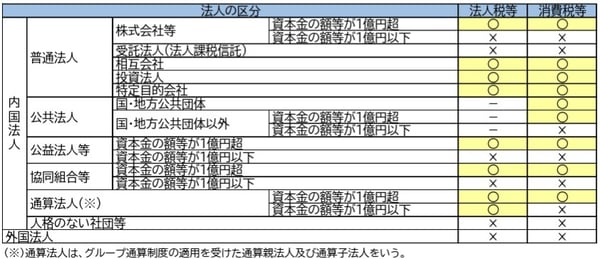

電子申告の義務化の対象となる法人の範囲は下記のとおりです。

出典:国税庁「大法人等の皆様!!電子申告義務化に対応できていますか?」

全法人のe-Taxの利用率を見ると、年々、利用率は上昇していますが、添付書類を含めた利用率は、申告書提出の利用率と比べると低い状況です。

出典:国税庁「令和5年度の各申告手続き等のオンライン利用率等」(一部抜粋)

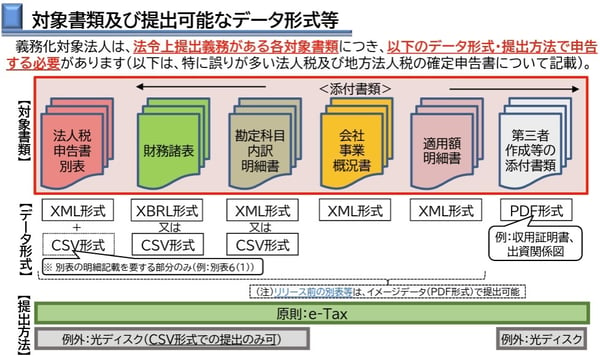

電子申告の義務化の対象となる書類には、申告書だけではなく、法人税法等により申告書に添付すべきとされている書類(いわゆる「添付書類」)も含まれています。これらは申告書と併せてe-Taxにより提出する必要があります。

電子申告義務化の対象となる法人のうち、義務を履行できていないとされる法人の多くは、添付書類を法令上認められていないデータ形式(例:PDF)や書面で提出しているのかもしれません。

出典:国税庁「大法人等の皆様!!電子申告義務化に対応できていますか?」

本来、電子申告の義務化の対象となる法人が、e-Taxにより法定申告期限までに申告書を提出せず、書面により提出した場合、その申告書は無効なものとして取り扱われることとなり、無申告加算税の対象となりますので、ご注意ください。