2021年11月17日

認定医療法人制度の利用について

~認定医療法人制度を活用した、持分あり医療法人(経過措置医療法人)から、持分なし医療法人への移行を検討する~

~まえがき~

令和3年5月28日の改正法施行により「認定医療法人制度」が令和5年9月まで延長されました。

医療法人の理事長の多くはオーナーとして出資者にもなっていますが、その理事長に相続が発生し、相続税負担が高額となる場合には、相続人が納税資金の準備のために医療法人へ出資払戻請求をせざるを得なくなる等の理由により、後継者への医療法人の引継ぎに際し支障が生じるケースがあります。こうした医療法人が抱える「相続税負担」や「出資持分払戻請求」といった問題を解決する一つの手段として、認定医療法人制度があります。

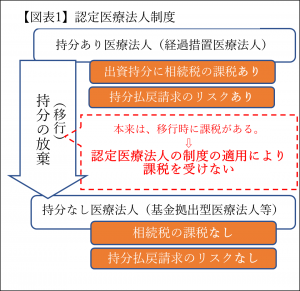

認定医療法人制度は、ごく簡単に説明するならば「(相続税のかかる)持分のある医療法人が、(相続税のかからない)持分のない医療法人に移行する際に、移行計画につき国の認定を受けておくことで、移行時に発生する贈与税の課税を受けない(=税制上の優遇措置を受けることができる)」制度といえます。そして、この認定を受けた「持分あり医療法人(経過措置医療法人)」のことを認定医療法人と呼んでいます。

認定医療法人制度を利用することで移行時の課税を受けないことが可能となりますが、この制度を利用するうえでの本質的なポイントは、あくまでも「持分あり」から「持分なし」への法人類型の変更を行うという点にあります。持分ありから持分なしへの移行は、それまで出資者が有していた持分という財産権を放棄する(手放す)ことを意味します。この財産権を手放すということを理解して、この制度を活用するべきか否か判断を行うべきといえます。

ここでは、認定医療法人制度の概要と、同制度を利用して持分なし医療法人という法人類型への変更を選択をする場合に、どのようなことに留意しなければならないか、検討します。

内容

Ⅰ.はじめに

Ⅱ.認定医療法人制度とは

1. 持分あり医療法人から持分なし医療法人へ移行することの意味

2. 優遇税制の具体的内容

① 移行時における医療法人に対する贈与税課税の特例

② 移行(持分放棄)直前において、相続が発生した場合の救済措置(納税猶予・免除制度)

3. 認定要件について

4. 認定医療法人制度の手続きの流れ

Ⅲ 持分があることのリスクと、持分がないことによる制約

1.持分あり医療法人の相続時のリスク

2.持分放棄により持分なし医療法人へ移行した場合に生じる制約

Ⅳ.後継者の有無と移行への検討

1.後継者がいる場合

2.後継者がいない場合

Ⅴ.おわりに

Ⅰ.はじめに

令和3年5月28日公布の医療法等の改正により、認定医療法人制度が延長された。今回の改正により令和5年9月30日まで、認定を受けることが出来るようになった。

「認定医療法人制度」という名称は、後継者の相続税問題について心配をしたことがある医療法人の理事長ならば、相続税対策の一手法として、一度は耳にしたことがあるかもしれない。しかし、その内容についてはあまり周知が進んでいないようである。

認定医療法人制度という名称からは、「認定医療法人」という名の新しい医療法人の類型が作られた、と想像するかもしれないが、新たな類型ができたわけではない。では、認定医療法人制度とは何か。よく「持分あり医療法人から持分なし医療法人への移行促進策」として紹介されるが、その実質は「出資持分のある医療法人から出資持分のない医療法人への移行をするにあたり、出資者による持分放棄の計画について国の認定を受けることで、移行の際に生じる贈与税の課税を受けない制度」であるといえよう。

要するに、認定医療法人制度は、税制上の優遇措置をメインとする制度であり、令和5年9月までに国の認定を受けた持分あり医療法人が、課税を受けることなく持分なし医療法人に移行することを可能とする制度である。

認定医療法人とは、この認定を受けて持分なし医療法人への移行を目指す「持分あり医療法人」のことをいう。

この制度は、実際に事業承継時の相続税対策として利用されるが、なぜこの制度を利用することが、相続税の対策となるのか。

まず、①法人類型を持分なし医療法人とすることで、出資金がなくなり、これに相続税がかかるという状況から離脱できること、そして、②その持分なし医療法人への移行につき障害となっている移行時の課税(医療法人への贈与税課税)の問題を排除できること、というこの2つの点がセットになることで、相続税の課税を受けない体制へ転換することが可能となるからだ。

持分なし医療法人になるということは、出資者全員が持分放棄を行って、出資者が存在しなくなり、出資持分という財産の概念がなくなることを意味し、相続税の対象となる財産そのものがなくなる[1]。代替わりが迫っているにもかかわらず相続税支払いの目途が立っていないような場合には、持分なし医療法人への切り替えは即効性の高い有効な手段と考えられる。

しかし、持分なし医療法人へ移行するにも、出資者が持分放棄して法人類型が切り替わる瞬間に医療法人に多額の贈与税課税が生じうるという問題がある。この問題を解消することができる制度がまさに認定医療法人制度である。一定の要件を満たして国の認定を受けることが必要となるが、移行時に課税を受けないため、相続税問題等から解放される持分なし医療法人へのスムーズな移行が可能となる。

ここまでの説明において、移行時にも課税がなく、移行後も課税がないなら、相続税の問題を抱えている持分あり医療法人であれば誰でも、この制度を使える期間中に積極的に移行する道を選択するはずでは、と思うかもしれない。事業承継の都度、相続税に頭を悩まされることを考えれば、救世主のような制度とも感じるだろう。

しかし、持分なし医療法人への移行は、出資持分の放棄、つまりは財産権の放棄を伴うものであることから、この持分を手放すということが、移行後の医療法人の理事長らにとってどのような意味を持つのか、よく理解したうえで、同制度の利用を検討する必要がある。

ここでは、認定医療法人制度の概要と、財産権の有無に着目した場合に、移行して持分なしとなったときにどのような点に気を付けるべきか、そのうえで、どのようなケースで認定医療法人制度を利用して持分なし医療法人に移行することが適するのか、検討する。

Ⅱ.認定医療法人制度とは

認定医療法人制度は、持分あり医療法人が持分なし医療法人へ移行することを促進する制度であり、具体的には移行時に生じる課税が移行の妨げとならないよう、認定により税制上の優遇措置をおくことで移行を支援している制度である。

1. 持分あり医療法人から持分なし医療法人へ移行することの意味

そもそもこの制度利用の大前提となる、持分あり医療法人が持分なし医療法人になるということは、具体的にはどういうことか。

持分あり医療法人から持分なし医療法人への移行は、出資持分の払戻しに関する定款の定めを変更し、出資者がすべての「持分」を放棄することによって行われる。

「持分」とは、出資額に応じて払い戻し又は残余財産の分配を受ける権利をいい、通常「出資金」という財産名で表現されるが、この点では株式会社でいうところの「株式」に類似するものである。すなわち財産権の一つである。

この持分という概念がある医療法人を「持分あり医療法人」といい、出資者は出資した割合(持分の割合)に応じて法人資産の払い戻しを請求することができる。例えば、AさんとBさんがそれぞれ500万円(50%)ずつ出資して医療法人を設立した場合には当初1000万円の出資金となるが、その後、何十年が経過して利益が蓄積され、法人純資産が1億円となった時点でAさんが払い戻し請求を行うと、出資者として1億円の50%である5000万円の払い戻しを受けることができる。当初500万円の出資が、5000万円の価値のある財産となり、医療法人から5000万円の払い戻しを受ける権利を有することになる。出資者は社員資格を喪失する時に「払戻請求権」として払戻を受ける権利を有しており、法人が解散する時には「残余財産分配請求権」として分配を受ける権利を有する。すなわち、持分あり医療法人の出資者は、持分という「財産権」を有しているといえ、相続によりこの持分を承継する場合には、当然、相続税の対象となる。

持分を放棄するということは、この財産権を無償で手放すことを意味する。

そのため、持分なし医療法人に移行すると、持分を有する出資者(いわゆるオーナー)が存在しなくなり、誰のものでもない医療法人となる。

2. 優遇税制の具体的内容

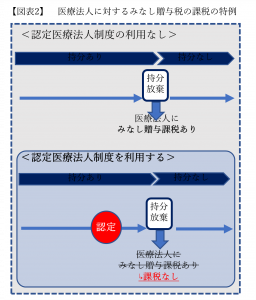

① 移行時における医療法人に対する贈与税課税の特例(移行時の医療法人に対するみなし贈与税を課さないとする優遇措置)(措置法70条の7の14)

前述の通り、出資者がその有する持分を放棄することで、医療法人は誰の所有にも属さなくなる。税務上はこの持分の放棄により、出資金評価額相当の経済的利益が出資者から医療法人に贈与されたと考え、医療法人に贈与税の課税(みなし贈与への課税)がされる 。出資金の相続税評価額が高いがゆえに持分なし医療法人への移行を検討しているであろうことを考えれば、当然このみなし贈与税も多額になることが予想される。

このままでは、医療法人に課される贈与税が持分なし医療法人へ移行する上での大きな障害となるが、認定要件を満たし、認定医療法人となったうえで持分放棄が行われれば、このみなし贈与税課税を回避することができる。

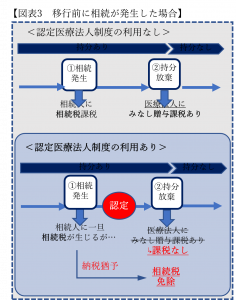

② 移行(持分放棄)直前において、相続が発生した場合の救済措置(納税猶予・免除制度)

持分放棄による移行を終える前に、理事長等に相続が発生してしまうケースもある。持分放棄前なので、あくまでも持分あり医療法人である期間中の相続となるので、多額の相続税の負担が発生する可能性がある。

このような場合には、発生した相続税について、持分なし医療法人への移行を条件に、「相続税の納税猶予・免除」の制度が用意されている。こちらによれば、一旦通常通りの相続税が計算されるものの、認定を受けることでその納付は"猶予"され、実際に持分放棄が行われることで相続税自体が"免除"される。結果として出資持分への相続税課税を受けないことになる。もちろん、移行に伴う医療法人へのみなし贈与税の課税の特例(図表2)も同時に受けられる。相続した出資金に対する相続税が猶予・免除され、併せてその後の持分放棄に伴うみなし贈与税課税もうけないこととなるため、移行前に相続が発生した場合でも、相続税・贈与税の課税を受けずに移行を完了することができる。(図表3)。

上記①(図表2)による場合も、②(図表3)による場合も、結果として相続税も贈与税も課税を受けないこととなる。

結局のところ、納税猶予は相続が発生した後であっても相続税の申告期限までに認定を受けることができるため、計画的に認定を受けて移行をした場合と同様 、課税なく移行することができる。そのため上記①と上記②を見比べたときに、相続発生後に認定を受ければよい、と考えるかもしれない。しかし、この制度は時限立法であり、認定を受けられる期間が令和5年9月までと決まっている(さらに延長されるか否かは現時点では予測が困難である)ことを考えれば、相続発生まで何も手を打たない場合、期限を迎えた段階で無策の状態に陥るので、上記②の納税猶予・免除の制度は、あくまで移行手続きが間に合わなかった場合の救済措置と位置付けて、認定医療法人制度の利用について検討を行うべきであろう。

3. 認定要件について

認定医療法人として国の認定を受けるにあたっては、医療法等に定める一定の要件(認定要件)を満たす必要がある。具体的には、移行後6年間については、下記8つの要件を満たし続け、運営の状況について毎年国へ報告しなければならない。そのため認定を受けるにあたっては、持分なし医療法人という法人類型の選択をするということについてよく検討する(下記Ⅲ参照)のと同時に、8つの認定要件を満たせるか、という点についても検討しなければならない。

【8つの認定要件】(医療法施行規則附則57条の2①)

下記8つの認定要件は、医療法人の適正な運営に関する要件を定めたものである。認定を受けるにあたっては、社員・役員のメンバー構成について非同族であることの要件を求められることはないが、医療を提供する公益性ある法人につき贈与税を非課税にする制度として認定を認めるものであることから、特定の役員や関連者に特別な利益を与えるものであってはならないとの考えに基づいて要件が定められている。

要件を満たせなくなった場合、認定取り消しとなり、優遇税制は使えないこととなる。

なお、移行後6年が過ぎた後は、これらの要件を満たすことは求められない。

①法人関係者に対し、特別の利益を与えないこと

②役員に対する報酬等が不当に高額にならないような支給基準を定めていること

③株式会社等に対し、特別の利益を与えないこと

④遊休財産額が事業費用の額を超えないこと

⑤法令に違反する事実、帳簿書類の隠蔽等の事実、その他公益に反する事実がないこと

⑥社会保険診療報酬(介護保険、助産、予防接種等を含む)にかかる収入金額が全収入金額の80%超であること

⑦自費患者に対して請求する金額が、社会保険診療報酬と同一基準により計算されること

⑧医業収入が医業費用の150%以内であること

【6年間の報告義務】(医療法施行規則附則60条5項)

厚生労働大臣へ毎年1回、上記8つの要件を満たしていること等につき「運営の状況に関する報告書」を提出しなければならない。

4. 認定医療法人制度の手続きの流れ

この税制上の優遇措置を受けるには、大きく分けて次のことを押さえておく必要がある。

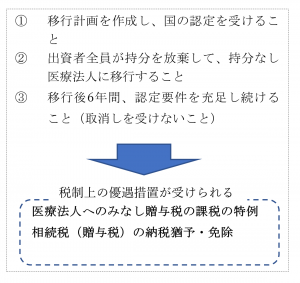

① 移行計画を作成し、国の認定を受けること

認定日から3年以内を移行期限とする移行計画を作成し、総会の決議を得て、国(厚生労働大臣)の認定を受けることが必要となる。認定期間中に、すなわち令和5年9月までに認定を受ける必要がある。

② 出資者全員が持分を放棄して、持分なし医療法人に移行すること

移行計画に沿って、認定日から3年以内に出資者全員が持分を放棄し、定款変更について都道府県知事の認可を受けることで移行が完了する。

③ 移行後6年間、認定要件を充足し続けること

移行後約6年間にわたり、認定要件を満たし続ける等、認定の取り消しを受けないことが必要となる。また、その間の運用状況について国への報告も必要となる。

Ⅲ 持分があることのリスクと、持分がないことによる制約

1.持分あり医療法人の相続時のリスク

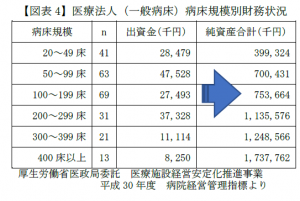

「持分あり医療法人」は今では設立が認められていないが、平成19年までは最もポピュラーな医療法人の類型であり、今でも約38,000法人(R3.3月時点)が持分あり医療法人として存在している。

この持分あり医療法人は、株式会社のように利益を配当することが認められていないため、医療経営が順調に進み法人内に利益が蓄積されると、その出資持分の価値(株式会社でいうところの株価)は高くなりやすい傾向がある。例えば、実際の参考値として、下記(図表4)の指標は、簿価ベースでみるだけでも、出資金に対し、純資産額が大きく膨らんでいることがわかる。これは、当初1千万円や2千万円を出資して設立した医療法人が、何十年か経った後、気が付いたら、何億円という価値を持っていることが実際にありうる、ということを示している。

このように出資持分が高額となっている医療法人の理事長に相続が発生した場合には、相続税の納税が困難なため、その理事長から出資持分を取得した後継者が、出資持分を手放さざるを得ない等により世代交代ができずに、医療経営を継続できなくなる可能性が生じる。

また後継者以外の者が相続した場合にも、出資持分払戻請求権の行使により医療法人に財産流出が起こることで健全な経営に支障をきたす可能性もある。

これらのリスクは、持分という財産権があるが故に抱えることになるのであるが、逆に、これを持分放棄し、財産権を手放してしまえば、事業承継時の相続税の問題や、出資払戻請求の行使の問題といった問題から解放されることとなる。

2.持分放棄により持分なし医療法人へ移行した場合に生じる制約

持分なし医療法人への移行は、相続税対策という面に着目した場合、後継者が医業を継続していく場合の相続税や払戻請求のリスクからの解放をもたらすという面が強調される。しかし、財産権を手放し、持分のない状態になるという法人類型の本質的ともいえる変更に起因してもたらされる変化はそれだけではない

では、出資持分を手放すことで、それ以外に何が変わるのか。

日々の病医院の経営という意味においては、「持分あり」でも「持分なし」でも、あまり違いはない 。

最も大きな違いが生じるのは、「解散」をする時の取扱いや医療法人を「譲渡」する時の取扱いである。

【持分なしへ移行したことにより生ずる制約】

(1) 解散時において、残余財産の分配が認められない。

持分なし医療法人の解散時には、たとえ当初の出資者であっても法人から残余財産を回収できない。

「残余財産」とは、法人が解散する際に、法人で有する財産や債務をすべて清算した後に、最後に残った財産をいう。持分あり医療法人であれば、出資者はその残余財産の分配を受ける。一方、持分なし医療法人である場合には、残余財産は国、地方公共団体や他の持分のない医療法人等の帰属となるため、役員退職金など支払っても最後に残る財産については取り戻すことはできない。

(2) 譲渡時において、持分を売却して譲渡対価を得るという換金方法はとれない。

持分なし医療法人を第三者へ承継させる場合、社員・役員の交代のみで完了する。

持分あり医療法人の出資者であれば、株式会社でいうところの株式にあたる「持分」としての財産を所有していることから、医療法人を第三者に承継しようとした場合、この「持分」を第三者へ譲渡し、譲渡対価(売却代金) を受けとることができる。一方、持分なし医療法人に移行した場合には、この「持分」という観念がなくなるため、持分の譲渡対価を得て、第三者に承継するという法人価値の回収方法はとれない。

ただし、通常、経営者交代にあたり、前経営者は医療法人から役員退職金の支払いを受けることができる 。たとえ持分の譲渡対価がないとしても、その金額だけでも前経営者にとって医療法人を手放すにあたり十分満足のいく報酬に達していると感じられるならば、譲渡対価を受け取れないことはさほど制約にならないかもしれない。

以上のように、持分なし医療法人へ移行することで、相続税や払戻請求権の問題から解放されるのであるが、財産権を手放すということとの表裏一体の関係で、残余財産や譲渡対価を受け取ることができない、という課題が生じる。この残余財産の分配や譲渡対価の受け取りが出来ないという制約が生じてくる点に、注意が必要となる。

Ⅳ.後継者の有無と移行への検討

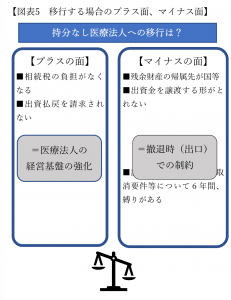

ここまで、認定医療法人制度を使って持分あり医療法人から持分なし医療法人へ移行することの意義と、その一方で持分という財産権を手放すことでどのような問題が生じるか、という点について整理してきた。

結局のところ、持分なしへ移行するのか、持分ありのまま留まるのか、そのどちらを選ぶかは、持分放棄により財産権を手放すことによって得られる「相続税や払戻請求権行使のリスクからの解放」というプラス面と「解散時や第三者承継時といった撤退時に財産権がないことの不自由さ」をもたらすというマイナスの面の比較において整理すると判断しやすくなるものと思われる(図表5)。

以上のことを踏まえ、承継にあたり相続税の問題を控えている持分あり医療法人の経営者が、認定期間中に認定医療法人制度を利用して持分なし医療法人へ移行したほうがよいかを後継者の有無に応じて検討する場合には、大筋として次のように考えることができるのではないだろうか。

1.後継者がいる場合

(1) 後継者はいるが、相続税負担が大きすぎる場合

子や孫などを後継者とすることが決まっており、引き続き医療機関として存続していくことを望んでいるが、出資金評価が高額となっており、持分あり医療法人のままでは、相続発生時の相続税納付が厳しいというときには、持分なし医療法人へ移行した場合の「相続税の負担がなくなる」(プラスの面)の効果が非常に大きいこととなる。

例えば、2代目が既に法人経営の中心的な存在となっており、医療法人の出資金評価も高額になってきているが、現出資者である理事長が高齢で相続が起きたときには明らかに相続税の支払いが困難であるという場合や、まだ相続が差し迫った状況ではないが、病医院の規模が大きくなっておりその出資金に対する相続税の負担が個人で負担するには大きくなりすぎている場合などが想定される。

(2) 後継者があり、相続税負担が大きくはない場合

相続税の負担が大きくないことが予想される場合には、相続税の課税を受けないことによるプラス効果が薄まるため、あえて認定要件を満たして持分なし医療法人への移行をする必要性は低くなる。

2.後継者がいない場合

周囲に後継者がいない場合、その後の取りうる道は、医療機関をたたんで医療法人を解散するか、引き継いでくれる第三者を探し出して医療法人を譲り渡すことが考えられる。すなわち、同族での経営から撤退する場合を考える必要がある。

もし、持分あり医療法人のままであれば、法人解散時には残余財産分配権があるため、清算後に残る法人財産を受け取ることができ、また、第三者へ譲り渡す場合には持分の売却として、対価を得ることが出来る。

一方、持分なしへ移行した場合には、財産権を手放しているので、法人解散時には残余財産は国等の帰属となり、また、第三者へ譲り渡す場合には、出資金そのものがないので、売却という形はとれなくなる。

このように同族での経営から撤退する場合に、持分放棄をすると、マイナス面として財産回収方法に制約がかかる可能性がでる。

医療法人内の財産を解散しても確実に取り戻したい場合や、将来の第三者への承継に備え、出資持分の譲渡対価として十分な金額を受取ることができる体制を残しておきたい場合には、持分なし医療法人へは移行せず、持分あり医療法人のままでいることが考えられる。

ただし、注意しなければならないのは、譲渡先を探している間に時間が経過してしまうなど、持分あり医療法人のままで相続をむかえてしまう場合である。このような場合に備え、予想される相続税に対し納税資金をどう手当てするか対策をたてておく必要がある。

しかし、持分ありの状態のまま事前に対策をたてるにしても、相続人に資力がなく、納税が難しいことが予想される場合には、譲渡対価が取れないことよりも相続税の負担がなくなることの重要性が大きくなる。このような場合には、たとえ第三者への譲渡が予定されていたとしても、期限内に認定を受けて、持分なし医療法人へ移行しておくことも検討しておく必要がある。

また、相続税に備えて移行したものの、相続を迎える前に無事に承継先がみつかった場合、持分なし医療法人を手放すにあたり、理事長らは何も手にすることができないのか、という疑問が生じるかもしれない。確かに譲渡対価は得られないが、理事長の退任にあたっては、医療法人を成長させたことに対する貢献に見合う報酬として、通常、役員退職金を受け取ることができる。

いずれにしても、相続税の負担がなくなることのプラス面の大きさと、財産権がなくなることで制約が生じるマイナス面の比較をし、選択をしていくことになると思われる。

Ⅴ.おわりに

医療法人が持分あり医療法人であろうが、持分なし医療法人あろうが、直接的に日々の医業経営に影響を与えることはない。しかし、持分がない医療法人を選択する場合には、事業承継時の相続税や払戻請求に怯えなくてよい分、医業経営に専念できるメリットも大きい。大きくなった医療法人を、身内で経営し続けていく間においては、持分なしの状態は非常にやりやすいといえる。

一方で、廃院や、身内で後継者に恵まれず第三者に譲渡するというような場合、すなわち経営権を手放すことが想定される場合には、持分あり医療法人として財産権を保持している方が持分譲渡という形がとれる分、持分ありのままのほうが自由度が高い。

この問題を考える上で、身内による医業経営の継続性についてはなかなか見通しが難しいところもある。認定医療法人制度では、社員や役員の構成に非同族の要素は求められておらず、同族経営のままでも認定を受けて移行することが認められているが、同族経営を維持し続けるということについて、医療法人は特有の問題を抱えている。医療法人の理事長は原則として"医師"であることが求められるため、引き続き同族内で経営を承継できる医師を輩出し続けられるかは、一般の企業に比べれば不確実な要素が多くなる。そのため、経営権の維持に不安を抱く場合には、持分なし医療法人という選択に抵抗を感じる経営者もいると思う。

とはいえ、自院がそれなりの規模となっている等、地域医療において果たしている役割を考えても廃院ということが考えづらい場合や、医療法人内に蓄えた価値が大きくなりすぎていて子や孫に相続税の負担を負わすことはあまり現実的でない、といった場合も考えられ、これらのような場合には、認定医療法人制度により課税を受けずに、持分なし医療法人に移行できる方法が用意されていることは大きな助けとなる。

これらの判断は、そもそも自院の医療法人の現状を知らなければ、今、認定医療法人制度を利用すべきなのか否か、さらにはその選択が今後の方針に対し有用かどうかの判断をすることができない。具体的には、今後予想される相続税等の額、出資者名簿の状況、相続発生時の出資金の承継予想、今後の医療法人の承継方針等を点検しないと、最適な判断をすることは難しい。

認定医療法人制度の期限切れがくる令和5年9月にさらなる延長がなされるのかどうか不明であることからも、自己がオーナーとなっている医療法人が同制度の利用をすべき状況にあるか見当もつかない、という経営者にあっては、自院の状況把握を行い、利用の可否を検討するのによい時期といえる。認定を受けるためには実績や準備期間が必要となるため、早めに取り組むことが求められる制度であることにも注意し、見極めを行うことが必要となってくるだろう。了