2024年1月19日

非上場株式の税務上の時価と判例のまとめ

~個人株主が非上場株式を譲渡する場合の税務上の時価と、低額譲渡における課税関係~

~まえがき~

事業承継に備え、株式の集約化を図るなど、非上場株式の売買を検討する機会も多くなっていると思われる。当事者同士で合意した取引価格により売買するが、この取引価格が「税務上の時価」と異なる場合には、取引価格と税務上の時価の差額について、贈与税や所得税、法人税等の課税が発生する場合がある。

しかし、非上場株式については、上場株式のようなマーケットがないため、「税務上の時価」としての適正な価額を把握することは専門家であっても難しいといわれる。

そこで、本稿では、個人がその保有する非上場株式を譲渡する場合についての「税務上の時価」について、判例を踏まえながら、考え方を整理する。

******************************************************************

内容

- はじめに

- 税務上の時価

- 税務上の時価と低額譲渡・その1(個人から個人への譲渡)

- 税務上の時価と低額譲渡・その2(個人から法人(発行法人以外)への譲渡)

- 税務上の時価と低額譲渡・その3(個人から発行法人へ譲渡する場合/自己株式の取得)

- 評価通達によることの出来ない場合(特別な事情があると認められる場合)

- 税務上の時価と判例

1.取り上げられた判例の一覧

2.各判決の概要 - 判例から読み取れることと、税務上の時価の難しさ

- おわりに

****************************************************************

Ⅰ. はじめに

経営者の高齢化が深刻化する中で、事業承継を進める機会が増えており、非上場株式について、後継者へ株式を移転することや、分散した株式を集約するために買い集める機会も増えていると思われる。

株式の譲渡を行うに当たっては、通常、当事者間で合意した価格で譲渡を行うが、もしその価格が税務上の時価と異なる場合には、その差額について、みなし贈与やみなし譲渡等の課税が発生することがある。

税務上の時価は、通常、不特定多数の当事者間の自由な取引により形成される価額として客観的交換価値を表す金額を指すものと考えられるが、非上場株式のようなそもそも市場取引がない資産についてこれを把握することは困難である場合も多く、その場合は、税務上の時価となる株価を算出することになる。

この税務上の時価としての株価の算定は、財産評価基本通達(以下、評価通達という。)をベースに行われることが多いが、その算定過程は、同族株主の判定や、財務数値を用いて算出する過程が複雑であり、そのうえ税目ごとに異なる取り扱いとなっていることからも、難しいものとなっている。また、この評価通達に従って株価算定を行ったとしても、それが否認される可能性がある(特別の事情がある場合には、評価通達による株価算定方法が認められないことがある)。

そこで、個人が非上場株式を売却する場合における「税務上の時価」とは何を指しているのか、そして「(実際の)取引価額」が「税務上の時価」と異なる場合にどのような課税関係が生じるのか整理する。そのうえで、判例をもとに、具体的な税務上の時価について争ったケースを確認することで、税務上の時価の考え方を理解する。

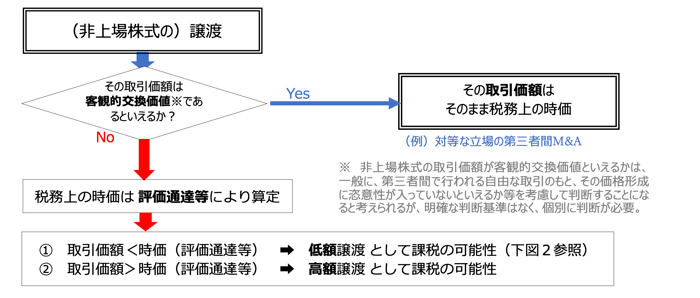

Ⅱ. 税務上の時価

(1) 税務上の時価とは

税務における財産の「時価」が具体的に何を指しているか。法令上の定義はないが、一般に「客観的交換価値」、すなわち不特定多数の当事者間の自由な取引により形成される価額をいうものと解されている(判例等)。

この点、非上場株式は、証券市場等に上場していない取引相場のない株式のことであり、通常は譲渡制限のある非公開株式として譲渡には取締役会の承認が必要となるので、そもそも不特定多数による第三者間の取引が想定されていない。このような非上場株式について客観的交換価値を把握できるのかという疑問も生じるが、たとえ不特定多数の市場参加者がいなくとも、その価額が対等な関係にある独立した第三者間において、特別な動機が除かれた自由な取引により価格が形成されるような場合には、客観的交換価値を表しているといえ、税務上の時価として認められると考える。

しかし、非上場株式の譲渡を行う当事者は、親子・親戚間、役員や取引先など、何らかの関係がある者との間柄であることが多く、第三者間のM&A等を除けば、対等な関係にある第三者間での取引が行われることは稀である。多くのケースにおいて、取引価額から税務上の時価を知ることはできない。

(2) 財産評価基本通達による評価

では、どのように税務上の時価としての株価を算定するのか。課税実務上、財産評価については、相続税法における一般的基準として「財産評価基本通達(以下、評価通達という。)」が定められている。相続等により財産を取得した場合には、この評価方法に従って画一的に評価する方法がとられている。

ここに通達とは、「上級行政庁の下級行政庁への命令であり、行政組織の内部では拘束力をもつが、国民に対して拘束力をもつ法規ではなく、裁判所もそれに拘束されない」(「租税法」金子宏著)とあるように、法令としての定めではなく、その多くが国税庁長官により発出される税務職員にとっての内規に過ぎないものである。しかし、評価通達にもとづいて税務上の時価の算定を行うことには合理性があるとして判例上も評価通達により算定することを認めている。(文末【判例1】参照)。

また、評価通達は、本来「相続税法」の法令解釈通達にあたるため、相続税・贈与税の算定時に適用されるものであるが、株式が譲渡された場合に「所得税」や「法人税」を算定する際の株価算定にも利用されている。税法によって目的が異なるため、評価通達に一定の条件を付して利用することになるが、他の税法においても評価通達を利用することは、判例上でも認められている(文末【判例2】参照)。

(3) 低額譲渡について

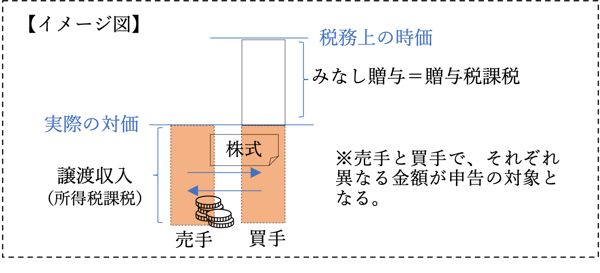

評価通達により算定した株価(税務上の時価)よりも取引価額が低い場合には、株式を時価よりも低い価額で買ったことになるため、その差額部分については、贈与もしくは譲渡があったものとみなされて、贈与税(みなし贈与課税)や所得税(みなし譲渡課税)等が生じる可能性がある。

当初、納税者において、第三者との間で成立した取引価額は、客観的交換価値があるものと判断し、取引価額を税務上の時価として扱って申告する場合であっても、客観的交換価値といえるかの判断については明確な基準もないため、後から客観的交換価値はないと指摘されて争いになる可能性もある。このような場合には評価通達による評価が求められることになる。「取引価額<評価通達による評価額」となっている場合には、突然「みなし贈与」「みなし譲渡」などの課税が起きる可能性もあるので、十分注意が必要である。

以下、個人株主が、個人もしくは法人に譲渡した場合の税務上の時価の考え方と、その時価よりも対価が低い場合の課税上の取扱いについて、整理したものが下表(図1)(図2)である。

図1 【個人が非上場株式を譲渡した場合の税務上の時価の考え方】

図2 【個人が非上場株式を譲渡する場合の、低額譲渡の課税関係と税務上の時価】

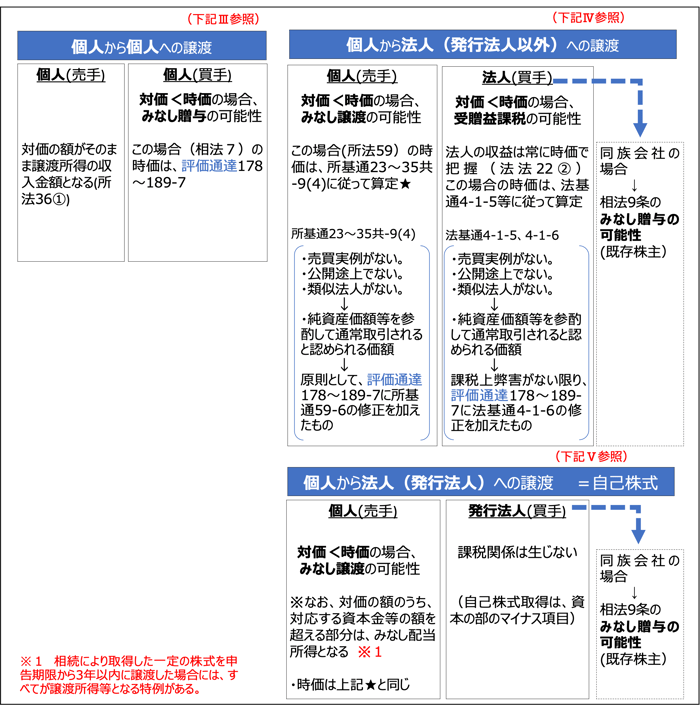

Ⅲ. 税務上の時価と低額譲渡・その1(個人から個人への譲渡)

個人から個人へ譲渡を行った場合の課税関係は、通常は譲渡者(売手)に譲渡所得への課税が行われて完了するが、もし「対価」が「税務上の時価(客観的交換価値)」よりも著しく低い価額になっている場合には、その差額について、譲受者(買手)にみなし贈与の課税が発生する。そのため、税務上の時価を算定し、対価が著しく低いものとなっているか、判定を行う必要がある。

(1) 個人が個人に譲渡した場合の課税関係(対価=時価の場合)

|

売手(個人) |

譲渡所得への課税がある(所得税の申告分離課税) |

|

買手(個人) |

課税関係は生じない(財産を取得するのみ) |

(2) 対価が、税務上の時価よりも著しく低い場合(低額譲渡の場合)

|

課税関係 |

税務上の時価 |

|

|

売手(個人) |

譲渡所得への課税がある(所得税の申告分離課税) |

※ 買手側にみなし贈与課税が発生する場合であっても売手は影響を受けず、(1)の場合と同様に、対価により譲渡所得を計算する。 |

|

買手(個人) |

時価よりも著しく低い価額により譲渡を受けた場合には、対価と時価との差額について、みなし贈与の課税(相続税法7条)を受ける。 |

評価通達178~189-7に従って算定 |

【個人から個人への非上場株式の低額譲渡時】

① みなし贈与とは(相続税法7条)

贈与税は、本来は民法上の贈与契約を前提に移転した財産について課税が行われるが、法律上の贈与により取得したものでなくても、経済的な利益を受けたことで、実質的には贈与と同様の経済効果が生じる場合には、その部分につき贈与により取得したとみなして課税が行われる。

|

相続税法 第7条(贈与又は遺贈により取得したものとみなす場合) 著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合には、その規定により評価した価額)との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。(以下略) |

② みなし贈与判定時における(税務上の)時価とは

みなし贈与における「税務上の時価」が何を指すかは、法令上の規定はなく、実務上では通常、評価通達により評価が行われている。

この点について、本条の時価に対する考え方を判例で確認すると、”時価=客観的交換価値”を大前提としつつも、マーケットがない非上場株式にみるように、財産の価額の把握は難しいことから、通常は、評価通達により税務上の時価を評価することができるとされている(最終ページに掲載の判例1参照)。

③ 評価通達における株価算定について

評価通達における非上場株式の株価算定方法は、178~189-7に具体的に定められており、みなし贈与の時価評価もこれに従うことになるが、買手の立場によって株価の算定方法は異なる。つまり、買手が支配株主である場合は原則的評価方式が適用されて比較的高い株価となることが多く、少数株主である場合は、特例的評価方式が適用されて比較的低い株価となることが多い。同じ取引であっても、取得後において買手が支配株主となる場合と少数株主となる場合とで、「税務上の時価」は異なる金額となる。

- 買手が、取得後に支配株主となる場合→原則的評価方式(類似業種比準方式、純資産価額方式等)

- 買手が、取得後に少数株主となる場合→特例的評価方式(配当還元方式)

④ 時価より著しく低い価額とは

みなし贈与に関する「時価より著しく低い価額」の判定基準についても、明文規定はない。参考となる情報としては、国税庁HPのタックスアンサーNo.4423「個人から著しく低い価額で財産を譲り受けたとき」の中で下記のような記述がある(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4423.htm)。

|

国税庁 タックスアンサーNo.4423「個人から著しく低い価額で財産を譲り受けたとき」 ■ 著しく低い価額の対価であるかどうかの判定 著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります。 |

つまり、事案ごとに個別に判定するしかない。また、後述するみなし譲渡課税では「著しく低い価額での対価」の判定基準として「2分の1未満」であることが所得税法施行令で明記されているが、それとも異なるものだと説明されている。

判決例としては、昭和53年5月11日の大阪地方裁判所の判決で「4分の3未満の額を指すと解するのが相当」という判示もあるが、実務的には税務上の時価に近い価額で評価せざるをえない状況だと思われる。

Ⅳ. 税務上の時価と低額譲渡・その2(個人から法人(発行法人以外)への譲渡)

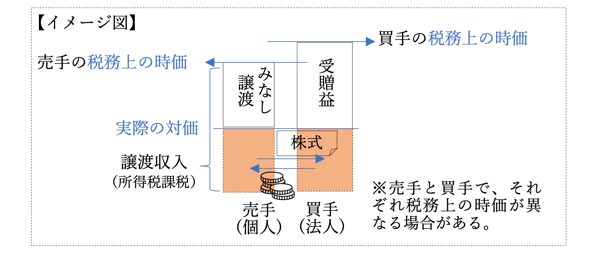

個人から法人(発行法人以外)へ譲渡を行った場合の課税関係も、上記Ⅲと同様に、通常は譲渡者(売手)の譲渡所得への課税が行われて完了するが、もし「対価」が「税務上の時価(客観的交換価値)」よりも著しく低い価額になっている場合には、譲渡者(売手)にみなし譲渡の課税が発生する。一方で、譲受者(買手)についても、差額について受贈益が発生する。

そのため、まず税務上の時価を算定し、売手はその対価が著しく低い価額になっていないか、買手は対価が時価に一致しているかを確認することが必要となる。

(1) 個人が法人(発行法人以外)に対し譲渡した場合の課税関係(対価=時価の場合)

|

売手(個人) |

譲渡所得への課税がある(所得税の申告分離課税) |

|

買手(法人) |

課税関係は生じない(財産を取得するのみ) |

(2) 対価が、税務上の時価よりも低い場合(低額譲渡)

|

|

課税関係 |

税務上の時価 |

|

売手(個人) |

対価が税務上の時価よりも低い場合、差額について下記の課税が生じる可能性がある ① 著しく低い場合(対価が時価の2分の1未満) ② 対価が時価の2分の1以上 |

売買実例等がない場合、原則として、評価通達178~189-7に一定の条件(所基通59-6)を付して算定 |

|

買手(法人)

※発行法人を除く |

■ 課税関係 税務上の時価(法人税法22条)と対価との差額は、受贈益として法人税の課税が行われる |

売買実例等がない場合、課税上弊害がない限り、評価通達178~189-7に一定の条件(法基通4-1-6)を付して算定 |

|

買手側法人の既存株主への影響 |

※ 同族会社の既存株主への課税の可能性(相続税法9条のみなし贈与) 買手(法人)が同族会社である場合に、個人から著しく低い価額で譲り受けたことにより、買手法人の株式の価値が値上がりし、既存の株主の保有する株式価値が増加したときは、その既存株主がその増加部分を売手(個人)から贈与により取得したものとみなす(相続税法9条、相基通9-2) |

|

【個人から法人への非上場株式の低額譲渡時】

① 売手(個人株主)にとっての税務上の時価と、みなし譲渡課税

個人が法人へ非上場株式を譲渡する場合に、対価が(税務上の)時価よりも著しく低い価額となっているときは、時価と対価の差額についてみなし譲渡があったものとされ(所得税法59条)、譲渡所得の計算上、収入金額は、対価ではなく「税務上の時価」をベースにして計算されることになる。

この場合の税務上の時価は、どのように算定されるだろうか。所得税法59条における「その時における価額」は、所基通23~35共―9に算定方法が示されている。売買実例等が無い場合には、原則として評価通達178~189-7に一定の条件(所基通59-6)を加えて株価算定を行うことになる。

なお、著しく低い価額の判定は、対価がこの税務上の時価の2分の1未満となっているか否かで行われる。また、法人が同族会社である場合には、2分の1以上であっても、同族会社の行為計算否認の規定が適用される可能性もある。

【個人から法人へ低額譲渡する場合におけるみなし譲渡課税】

|

所得税法 第59条(贈与等の場合の譲渡所得等の特例)(1項抜粋) ※ みなし譲渡 次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があつた場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があつたものとみなす。 一 贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。) 二 著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。) |

|

所得税法施行令 第169条(時価による譲渡とみなす低額譲渡の範囲) ※ 2分の1基準 法第五十九条第一項第二号(贈与等の場合の譲渡所得等の特例)に規定する政令で定める額は、同項に規定する山林又は譲渡所得の基因となる資産の譲渡の時における価額の二分の一に満たない金額とする。 |

【個人から法人(同族会社)へ低額譲渡する場合における同族会社の行為計算否認の規定】

|

所得税基本通達59-3(同族会社等に対する低額譲渡) ※ 同族会社の行為計算否認の規定 山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産を法人に対し時価の2分の1以上の対価で譲渡した場合には、法第59条第1項第2号の規定の適用はないが、時価の2分の1以上の対価による法人に対する譲渡であっても、その譲渡が法第157条《同族会社等の行為又は計算の否認》の規定に該当する場合には、同条の規定により、税務署長の認めるところによって、当該資産の時価に相当する金額により山林所得の金額、譲渡所得の金額又は雑所得の金額を計算することができる。 |

【個人が法人へ譲渡する場合の税務上の時価】

|

所基通23~35共-9(株式等を取得する権利の価額) |

|

所基通59–6(株式等を贈与等した場合の「その時における価額」) 法第59条第1項の規定の適用に当たって,譲渡所得の基因となる資産が株式(株主又は投資主となる権利,株式の割当てを受ける権利,新株予約権(新投資口予約権を含む。以下この項において同じ。)及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)である場合の同項に規定する「その時における価額」は,23~35共―9に準じて算定した価額による。この場合,23~35共―9の(4)ニに定める「1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額」については,原則として,次によることを条件に,昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)の178から189―7まで⦅取引相場のない株式の評価⦆の例により算定した価額とする。 (1) 財産評価基本通達178、188、188-6、189-2、189-3及び189-4中「取得した株式」とあるのは「譲渡又は贈与した株式」と、同通達185、189-2、189-3及び189-4中「株式の取得者」とあるのは「株式を譲渡又は贈与した個人」と、同通達188中「株式取得後」とあるのは「株式の譲渡又は贈与直前」とそれぞれ読み替えるほか、読み替えた後の同通達185ただし書、189-2、189-3又は189-4において株式を譲渡又は贈与した個人とその同族関係者の有する議決権の合計数が評価する会社の議決権総数の50%以下である場合に該当するかどうか及び読み替えた後の同通達188の(1)から(4)までに定める株式に該当するかどうかは、株式の譲渡又は贈与直前の議決権の数により判定すること。 (2) 当該株式の価額につき財産評価基本通達179の例により算定する場合(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、当該株式を譲渡又は贈与した個人が当該譲渡又は贈与直前に当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。 (3) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については、当該譲渡又は贈与の時における価額によること。 (4) 財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。 |

この評価通達178~189-7に規定する非上場株式の株価の算定方法に従う場合、株価は売手である個人の立場に応じ、それぞれ下記のような評価方法により計算される。

-

売手(個人株主)が支配株主の場合 → 原則的評価方式(類似業種比準方式、純資産価額方式等)

-

売手(個人株主)が少数株主の場合 → 特例的評価方式(配当還元方式)

② 買手(法人)にとっての税務上の時価

法人の収益の額については、常に時価で計算することになる(法人税法22条②)。時価と対価に差額が生じる場合には、この差額について、受贈益があったものとして、法人所得の計算上の益金となり、課税対象となる。

|

法人税(第二款 各事業年度の所得の金額の計算の通則)第22条 |

この場合の買手法人にとっての税務上の時価は、通常、法人税法基本通達2-3-4により準用する4-1-5、4-1-6(改正前は9-1-13、9-1-14)により計算することになるため、売買実例等が無い場合には、課税上弊害が無い限り、評価通達178~189-7による評価に一定の条件を付して算出した金額をもって算出することになる。

|

法基通4-1-5(市場有価証券等以外の株式の価額) (1) 売買実例のあるもの (2) 公開途上にある株式(金融商品取引所が内閣総理大臣に対して株式の上場の届出を行うことを明らかにした日から上場の日の前日までのその株式)で、当該株式の上場に際して株式の公募又は売出し(以下4-1-5において「公募等」という。)が行われるもの((1)に該当するものを除く。) (3) 売買実例のないものでその株式を発行する法人と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額があるもの((2)に該当するものを除く。)当該価額に比準して推定した価額 (4) (1)から(3)までに該当しないもの |

|

法基通4-1-6(市場有価証券等以外の株式の価額の特例) (1) 当該株式の価額につき財産評価基本通達179の例により算定する場合(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、当該法人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。 (2) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については当該再生計画認可の決定があった時における価額によること。 (3) 財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。 |

評価通達に従って算出する場合には、買手法人の立場に応じ、下記のような評価方法となる。

- 買手(法人株主)が取得後に支配株主である場合

→ 原則的評価方式(類似業種比準方式、純資産価額方式等) - 買手(法人株主)が取得後に少数株主である場合

→ 特例的評価方式(配当還元方式)

③ 発行法人の株主(既存株主)について

発行法人が同族会社である場合には、時価よりも著しく低い対価で譲渡することで、発行法人の既存株主に相続税法9条のみなし贈与税が課される可能性がある。なお、この場合の著しく低い価額の対価の判定基準は相続税法7条と同様、明文化されていない。

【みなし贈与(相続税法9条)関係の規定】

|

相続税法(第二節 相続若しくは遺贈又は贈与により取得したものとみなす場合) 第9条 第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。(以下略) |

|

相続税基本通達9-2 (株式又は出資の価額が増加した場合) 同族会社(法人税法(昭和40年法律第34号)第2条第10号に規定する同族会社をいう。以下同じ。)の株式又は出資の価額が、例えば、次に掲げる場合に該当して増加したときにおいては、その株主又は社員が当該株式又は出資の価額のうち増加した部分に相当する金額を、それぞれ次に掲げる者から贈与によって取得したものとして取り扱うものとする。この場合における贈与による財産の取得の時期は、財産の提供があった時、債務の免除があった時又は財産の譲渡があった時によるものとする。(昭57直資7-177改正、平15課資2-1改正) (1) 会社に対し無償で財産の提供があった場合 |

|

法人税法 第2条(定義) 第10号 十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。 |

(3) 同一取引に対して、買手と売手で税務上の時価が異なる可能性について

一つの取引に対する対価の額は一つしかない。しかし、売手も買手も、税務上の時価の算出はそれぞれの立場で行うため、支配株主が少数株主に譲渡する場合、あるいは少数株主が支配株主に譲渡する場合には、売手と買手で異なる金額となる場面も生じうる(一物二価)。この場合、それぞれの時価により、税務申告を行うことになる。

【一物二価となる例】

|

|

買手側 |

||

|

取得後、少数株主 |

取得後、支配株主 |

||

|

売手側 |

譲渡前、少数株主 |

(売手)特例的評価方式 (買手)特例低評価方式 |

(売手)特例的評価方式 (買手)原則的評価方式 |

|

譲渡前、支配株主 |

(売手)原則的評価方式 (買手)特例的評価方式 |

(売手)原則的評価方式 (買手)原則的評価方式 |

|

Ⅴ. 税務上の時価と低額譲渡・その3(個人から発行法人へ譲渡する場合/自己株式の取得)

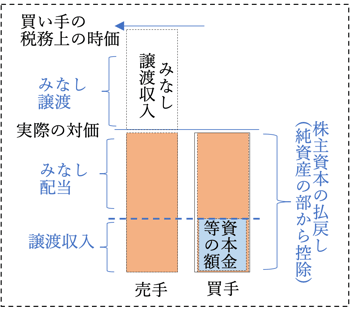

個人から発行法人へ譲渡を行った場合の課税関係は、買手の法人にとっては自己株式の取得となるため、上記Ⅳ(他社株式を譲渡する場合)とは異なるものとなる。

個人(売手)の立場から見た場合、売却により取得する対価は、法人から株主への「株主資本の払戻し」を受けたものとして取り扱われる。そのため、譲渡収入のうち、「対価の額」が「資本金等の額」を超える部分についてはみなし配当としての課税となる。一方、発行法人(買手)から見た場合には、自己株式の取得となるため、純資産の部の減少項目として取り扱われ、課税関係は生じないものと解されている(ただし、税務上のみなし配当に該当する部分につき、源泉徴収が必要となる)。

(1) 個人株主から発行法人に譲渡した場合(自己株式の売買)の課税関係(対価=時価)

|

売手(個人) |

譲渡所得への課税がある(所得税の申告分離課税) |

|

買手(発行法人) |

課税関係は生じない(資本取引に該当) |

※1 被相続人から相続した非上場株式について、相続税申告書の提出期限から3年以内に発行法人へ譲渡した場合には、みなし配当ではなく、譲渡収入として取り扱う(租税特別措置法9条の7)

(2) 対価が、税務上の時価より低い場合(低額譲渡)

① 個人(売手)について

個人から発行法人への譲渡における対価が、税務上の時価よりも低い場合には、上記(1)の譲渡所得課税・みなし配当課税に加え、税務上の時価と対価の差額について、みなし譲渡課税が発生する可能性がある。

具体的には、対価が税務上の時価よりも著しく低い場合(時価の2分の1未満)にはみなし譲渡として課税されるが、2分の1以上でも同族会社の行為計算否認にあたるとされた場合(所法157、所基通59-3)には、時価に引き直され、その差額につき譲渡所得として課税される。

② 発行法人(買手)について(自己株式の取得)

発行法人(買手)では、自己株式の取得となるため、譲渡対価について、株主資本の払戻しの処理をおこなうこととなる。純資産の部の控除項目となり、法人税課税は発生しないものと考えられる。

③ 発行法人の株主(既存株主)について

発行法人が同族会社である場合には、時価よりも著しく低い対価で譲渡することで、発行法人の既存株主に相続税法9条のみなし贈与税が課される可能性がある。

|

|

課税関係 |

税務上の時価 |

|

売手(個人) |

【上記Ⅳと同様】 対価が税務上の時価よりも低い場合、差額について下記の課税が生じる可能性がある ①対価が時価の2分の1未満 ②対価が時価の2分の1以上 |

売買実例等がない場合、原則として、評価通達178~189-7に一定の条件(所基通59-6)を付して算定した価額により計算される |

|

買手(発行法人) |

課税関係は発生しない |

|

|

発行法人の既存株主への影響 |

相続税法9条のみなし贈与の可能性(詳細は上記Ⅳ参照) |

|

【個人から発行法人への非上場株式の低額譲渡】

Ⅵ.評価通達によることが出来ない場合(特別な事情があると認められる場合)

ここまでみてきたように、非上場株式の税務上の時価については、客観的な交換価値を得られる市場等がないため、多くの場合は、評価通達か、評価通達に一定の条件を付した方法で株価を算定することになる。しかし、評価通達を形式通りに適用し株価算定をした場合であっても、これらの株価が適正な税務上の時価として認められないケースがある。

これは、評価通達という画一的な評価方法が認められるのは、それにより租税負担の実質的公平を実現することができるとの考えを前提としているのであるが、むしろ租税負担の公平を著しく害し、評価通達の趣旨に反するような「特別な事情」が認められる場合には、評価通達ではなく、より客観的交換価値を反映できる方法によるべき、との考えに基づくものである。ただし、「特別な事情」があるか否かは、明確な基準もないことから、個々の案件ごとに、過去の判決や裁決を参考に、趣旨に照らして判断するしかない。

|

平成19年1月31日判決 東京地方裁判所より (略)課税実務上は,財産評価の一般的基準が評価通達によって定められ,これに定められた評価方法によって画一的に評価する方法が執られている。このような扱いは,納税者間の公平,納税者の便宜及び徴税費用の節減という見地からみて合理的であり,一般的には,すべての財産についてこのような評価を行うことは,租税負担の実質的公平を実現することができ,租税平等主義にかなうものである。 したがって,評価通達に定められた評価方法を画一的あるいは形式的に適用することによって,かえって実質的な租税負担の公平を著しく害し,相続税法あるいは評価通達自体の趣旨に反するような結果を招くというような特別な事情が認められない限り,評価通達に定められた評価方法によって画一的に時価を評価することができるというべきである。 |

Ⅶ.税務上の時価と判例

ここまでは基本的な課税上の取り扱いをまとめた。税務の視点からすれば、時価と対価の関係については常に意識されるところである。しかし、実際の取引を行っている当事者にとっては互いに合意した取引価額こそが適正な価額であると考えて税務申告する場合もあり、これに対し、課税庁が取引価額ではなく、評価通達により評価すべきであると課税処分を行う、といった時価をめぐる争いが多く生じている。

そこで、税務上の時価について、取引価額なのか、それとも評価通達によるよるべきなのかを争った事例や、取引価額を評価通達による方法で算定したにもかかわらずそれが認められなかった事例など、裁判所の考え方の参考になるものを、時価の論点に絞って整理した。

1. 取り上げた判例の一覧

|

|

|

売手 |

買手 |

概要 |

|

1 |

個人 ⇩ 個人 |

同族外株主 116名 |

代表取締役 相続税法7条のみなし贈与課税か |

平成19.1.31判決(東京地裁) 納税者敗訴 代表取締役が第三者(同族ではない株主116名)から買い集めた場合において、その第三者との間で合意された取引価額は税務上の時価(客観的交換価値)といえるか →同族外である独立した第三者との取引ではあるが、会社代表者から一方的に決められた価額となっており、客観的交換価値を評価したものとはいえない(評価通達の原則的評価方式によるべき) |

|

2

|

個人 ⇩ 個人 |

従業員 |

代表取締役 相続税法7条のみなし贈与課税か |

平成3.11.12判決(仙台地裁) 納税者敗訴 従業員持株制度により従業員(同族外)から代表取締役へ額面@50で売戻すという譲渡において、その額面@50は税務上の時価(客観的交換価値)といえるか(@50で売り戻すという約束に基づくもの) →代表取締役は、取得後、他の従業員へ割当をしないまま数年にわたり配当を受け、実質的には代表取締役への譲渡となっており、価額の取り決め方も市場原理に基づいたものではない。評価通達による評価とすべきで、額面では税務上の時価とはいえない(原則的評価方式によるべき) |

|

3 |

個人 ⇩ 個人 |

会長 (評価会社) |

取引先の会長 相続税法7条のみなし贈与課税か |

平成17.10.12判決(東京地裁) 納税者勝訴 会長(同族株主)から、取引先の会長(非同族株主)への譲渡について、その譲渡価額(配当還元を少し上回る価額)は、前年に行った金融機関との売買実績の価格よりも低い価額となっているが、税務上の時価(客観的交換価値)といえるか →取引関係にある金融機関との5つの取引事例については、主観的事情を捨象したものとはいえず売買実例価額とはいえないため、評価通達通りに評価すべき(配当還元方式によるべき) |

|

4 |

個人 ⇩ 法人

|

代表取締役

所得税法の |

グループ関係会社 |

平成27.5.13判決(最高裁) 納税者敗訴 平成26.4.23(東京高裁) 平成25.10.22(東京地裁) 個人(同族株主)から、法人(グループ内の関係会社)への譲渡の価額について、前年の親族外役員との間で行った売買実績の価額を、売買実例価額として採用できるか →親族外役員と代表者役員(その親族等含む)との間で行われた本件売買実績における取引価額は、独立対等な立場で行われたものとはいえないため、売買実例価額とはいえず、税務上の時価とはいえない |

|

5 |

個人 ⇩ 法人 |

子会社役員 |

親会社 法人に受贈益課税か |

平成28.9.21判決(熊本地裁) 納税者敗訴 子会社の役員(非支配株主である個人)から親会社(支配株主である法人)への譲渡につき、その親子会社の関係者間で行った売買実績による価額は、税務上の時価(客観的交換価値)といえるか → 親子会社の関係者間で行った取引については客観的交換価値を表しているとはいえず、売買実例価額とはいえないから、税務上の時価は評価通達によるべき |

|

6 |

個人 ⇩ 法人 |

個人 |

同族法人 (買手法人の既存株主への相続税法9条によるみなし贈与課税か) |

平成28.10.6(最高裁) 納税者敗訴 平成27.4.22判決(東京高裁) 平成26.10.29(東京地裁) → 個人が同族法人へ譲渡した株式の時価評価にあたり、同族関係者の判定について、評価通達に定める形式通りの判定によるべきでない特段の事情があるといえるから、その判定は実質的な支配関係をもとに行うべきとして争った事例 →評価通達通りに行った「同族株主の判定」が認められず、判定結果が変わったことで、評価方式が変わり、法人の既存株主に対して相続税法9条のみなし贈与課税が行われた |

2. 各判決の概要

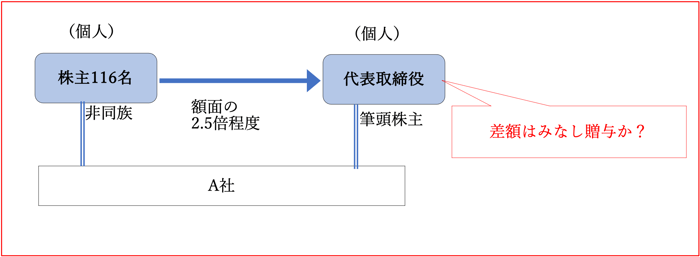

【上記1】平成19.1.31判決(東京地裁)… 納税者敗訴

「同族ではない株主116名(非支配株主)から代表取締役(支配株主)への譲渡」

① 概要

A社の代表取締役が会社の支配権を強化するため同族関係にない一般株主116名から、額面@500の2.5倍である@1,250の価額を中心にA社株式を買い取った。課税庁側は、この譲渡価額は評価通達(純資産価額方式)で計算する場合より著しく低い対価にあたるから、その差額(対価と評価通達の差)についてみなし贈与あったものとして贈与税の課税処分を行った。

② 納税者の主張

納税者(代表取締役)は、この取引は特別な身分関係のない独立第三者とのものであり、この@1250前後の譲渡価額は、恣意的な価格設定を行ったものではないから税務上の時価を表すものであると主張した。

③ 裁判所の判断におけるポイント

・当該取引は、代表取締役が筆頭株主でもあり圧倒的に優位な立場にあったといえ、対等な交渉ではなかった。価額も代表取締役により一方的に決められたものといえ、価値把握のための情報も入手していないことから、客観的交換価値を形成したものと認められない。第三者との合意に基づく取引価格であっても、時価としては採用できない。評価通達によって評価すべきである。

④ 補足

特別な身分関係にない第三者との間の取引であっても、対等な立場での価格形成がなされたといえない場合には、客観的交換価値による評価と認められない可能性が示された。

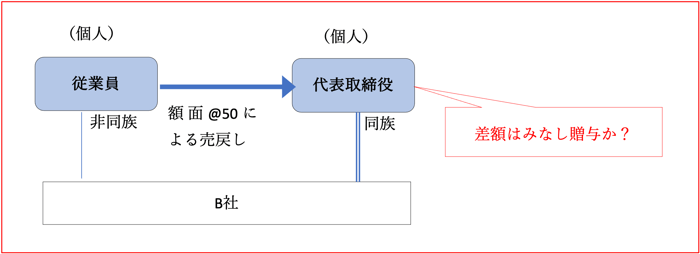

【上記2】平成3年11月12日判決(仙台地裁) ---納税者敗訴

「従業員持株制度のもと、従業員から代表取締役へ額面@50で売戻すという約定に基づいた譲渡」

① 概要

従業員持株制度により額面@50で会社へ売り戻す条件付きで非上場株式を保有していた従業員ら(非同族)が、その退職等するにあたって、約定通りの額面価額@50で代表取締役へ譲渡した。課税庁側は、額面@50という価額は不特定多数の当事者間の自由な取引により形成される価額とはいえず、評価通達の原則的評価方式で評価すべきと主張。@50は低額譲渡にあたるため、差額について相続税法7条のみなし贈与にあたるとして贈与税の課税処分を行った。

② 納税者の主張

(約束通りの額面金額による売戻しは、)当事者間の自由意思によって合意された正常な取引価格であり、著しく低い価額での譲渡にはあたらない。

③ 裁判所の判断におけるポイント

・退職の際には、他の従業員に割り当てることになっており、それが難しい時は決算期までは一時的に取締役が所有することもあった。しかし、数度の決算を過ぎても代表取締役が所有したままとなっており、配当も受け取っていた(もはや一時的な所有とはいえない)。

・従業員は、自由な譲渡も価格交渉も考えられない状況にあり、このような市場原理に基づかずに形成された価額を持って株式の当時の時価であったということもできない。課税庁が主張する評価通達に基づく原則的評価方式により評価することに合理性があり、よって時価と額面の差額についてみなし贈与課税とする処分は適法。

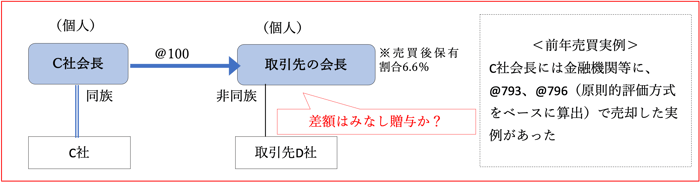

【上記3】平成17.10.12判決(東京地裁) ---納税者勝訴

会長(支配株主)から、取引先の会長である非同族株主(非支配株主)への譲渡

① 概要

- 売手・・・C社の取締役会長(支配株主)

- 買手・・・C社の取引先であるD社の会長(非支配株主)

- 譲渡金額・・・@100(配当還元方式@75を多少上回る金額)

課税庁側は、買手である取引先会長は本件売買でC社の事業経営に相当の影響力を与える地位を取得しており少数株主とはいえないこと、また、売手であるC社取締役会長には、前年にも金融機関との間に売買実績(類似業種比準方式や純資産価額方式をベースにした@793、@796)があったことから、取引先D社の会長への上記@100の譲渡は著しく低い対価での譲渡であるとして、D社会長へみなし贈与の課税処分を行った。

② 納税者の主張

譲渡価格である@100は、評価通達に従い算定した株価@75(配当還元方式)を上回っており、著しく低い価額の対価にあたらないので、みなし贈与の対象にはならないと主張。

③ 裁判所の判断におけるポイント

- (買手の)売買後の保有割合は、わずか6.6パーセントの割合にすぎず、その他の数値を見ても事業経営に実効的な影響力を与え得る地位を得たものとは認められない。

- 前年に金融機関との間で行った売買実績については、5つ(実質3つ)の取引事例にすぎず、この程度の取引事例に基づいて客観的な取引価額を算定できるというには疑問があり、また、これらの金融機関との取引関係があることを踏まえ、敢えて売主に有利な価額を提示するなどもありうることを踏まえても、客観性を備えた売買価額とはいえない。

- 評価通達によらない特別の事情があるとはいえず、@100は配当還元方式による@75を上回っていることからみなし贈与とはならない。

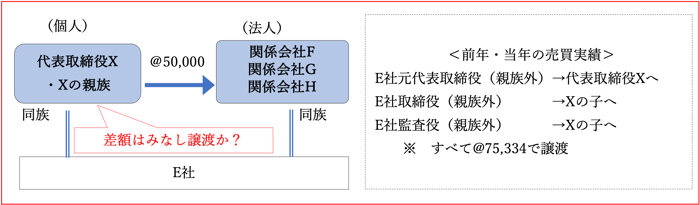

【上記4】平成27.5.13判決(最高裁)、平成26.4.23(東京高裁)、平成25.10.22(東京地裁)…納税者敗訴

「個人(同族株主)から法人(グループ内の関係会社)への、売買実績(親族外役員との取引)を基にした株価による譲渡」

① 概要

会社代表者(支配株主)が、その保有する株式をグループ内の関係会社へ@5万円で譲渡した。これに対し課税庁は評価通達に従って@62万6,762円により評価すべきであり、対価@5万円は時価の2分の1未満に該当するから、みなし譲渡があったものとして課税処分を行った。

② 納税者の主張

@5万円は、事業の予測収益力等を踏まえて算出した適正な時価である。課税庁の主張する評価通達による評価をするにしても、親族関係にない純然たる第三者間において複数回にわたる相当数の取引(同年及びその前年における売買事例@75,334)があるため売買実例があるものとして評価すべきである。

③ 裁判所の判断のポイント

- 本件売買実例として参照した取引は、本件会社を実質的に支配し得る立場にあった代表者の指示による取引であり、対等独立の立場にある当事者が自由な意思決定に基づいて行ったものとはいえない。客観的交換価値を的確に表したものということはできないことから、売買実例として採用できない。

- 本件譲渡は、当該代表者とその親族らが、当該代表者自身が代表取締役に就いていた4法人(当該代表者が名誉会長に就いていた会社のグループ会社)との間で行われたものであり、対等独立の立場にある当事者間の取引とはいえない。対価@5万円は、客観的交換価値を表しているとは認められず、評価通達によらないとする特別の事情があるとはいえない。(課税庁の主張どおり、評価通達による評価を行うべき。)

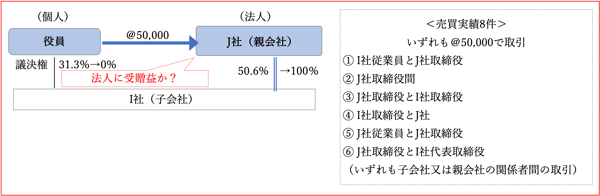

【上記5】平成28.9.21判決(熊本地裁)…納税者敗訴

「子会社の役員(非支配株主)から親会社(支配株主)への、売買実績を基にした株価による譲渡」

① 概要

子会社の役員(個人)から親会社(法人)への譲渡(この譲渡によりI社はJ社の完全子会社となった)について、従前より取引事例がある@5万円を譲渡価額として取引した。課税庁側は、この取引事例の価額@5万円は売買実例としては認められるものではなく、評価通達の原則的評価方式に基づく方法(@182,463)により評価すべきで、対価との差額は法人の受贈益とすべきとして法人税の課税処分を行った。

② 納税者の主張

過去いずれにおいても1株当たり5万円の価値で取引事例があるから、同額での取引は適正な価額による取引である。また、譲渡当時既にJ社はI社株式の過半数を所有しており、他のI株主には、支配権維持の利益がなく、配当期待権程度の利益しかなかったので、純資産方式を用いた計算は誤りである。

② 裁判所の判断のポイント

- 本件の売買実例は、子会社役員と親会社役員間の譲渡を中心とするもので、純然たる第三者間の取引とはいえず、客観的交換価値を表しているとはいえないため、本件の時価として採用できない。

- 本件の親会社は、当該株式譲渡を経て完全親会社になっており、完全子会社の資産は実質的に親会社に帰属するものといえることから、少数株主としての配当還元方式によるのではなく、子会社の株式の適正な時価は純資産方式を基本とすべきである(純資産方式と譲渡価額@5万円との差額が法人の受贈益となる)。

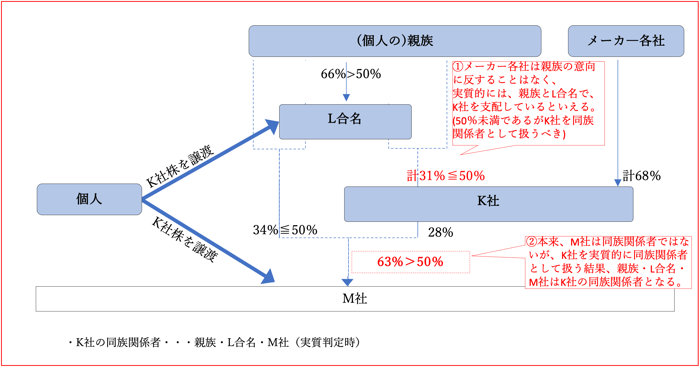

【上記6】平成26.10.29(東京地裁)、平成27.4.22判決(東京高裁)、平成28.10.6(最高裁)…納税者敗訴

「個人株主が同族会社に株式(自己株でない)を譲渡した場合の、評価での同族関係者の実質的判定」

① 概要

個人株主(売手)が同族会社(買手)に株式を譲渡した場合に、株式の評価に当たり、評価通達に従いK社を同族関係者ではないものと判定して評価したが、課税庁側は、評価通達通りの同族関係者の判定を行うべきではなく、実質的な支配関係にもとづきK社を同族関係者として評価すべきであるとし、その結果、K社株の評価が増加した。これにより、買手会社の資産価値も増加したことから、その増加分について売手(個人)から同族会社の株主等(L合名・K社の株主等)へ、相続税法9条の贈与があったものとみなして既存株主等に贈与税課税を行った。

② 裁判所の判断のポイント

- 上記M社が評価通達188(1)の同族株主にあたるかの判定につき、親族・L合名だけではK社は50%超の支配関係になっていないため、形式的には同族関係者ではないが、K社にも実質的には支配が及んでいるとして同族関係者として扱って評価すべきである(その結果、の著しく低い価額に該当し、買手法人の既存株主には相続税法9条のみなし贈与が課された)。

※ なお、上記事例については、法人税の受贈益部分について別の裁判が行われ、上記と同様に考え、K社を実質的な支配関係があるとして同族関係者としてとらえ、買手法人に受贈益が課されている(H27.3.27東京地裁)。

Ⅷ.判例から読み取れることと、税務上の時価の難しさ

ここまで、個人がその有する非上場株式を、他の個人または法人へ譲渡を行う場合の、時価に関する取り扱いと、それにまつわる判例を中心に見てきた。これらのことから、税務上の時価の算定についての特徴的な点や、理解を難解なものとさせている原因には、下記のような点があると考えらえる。

【非上場株式の税務上の時価の取扱いが特徴的な点、難しいと感じる点】

|

① |

客観的交換価値という抽象的な概念のため、対等な第三者間の取引における恣意性の排除された取引価額の範囲が捉えづらい。 取引価格が、対等な立場における第三者間の自由取引により合意したものとして客観的交換価値となっていれば、それが税務上の時価となりうるが、どのような取引であれば該当するのか、具体的な範囲は明文上にも規定はなく、判例等を参考にして個々に判断するしかない。 過去の売買実例による価格を採用する場合においても、単に取引実績があればいい、というわけではなく、それが客観的交換価値となっている場合に初めて採用することができると考えるため、上記と同様に、どのような取引であれば税務上の時価として認められるのか、慎重に判断することが必要となる。 |

|

② |

税務上の時価の算出方法が、税目によって異なる。 非上場株式の税務上の時価は、客観的交換価値をさすものとされるが、対等な立場における第三者間の自由な取引にもとづいた取引価額がない場合には、評価通達をベースに算定を行うことになる。この評価通達は本来相続税における評価を目的にしていることから、所得税や法人税でこれを流用する場合には、評価通達に一定の条件を付して評価することが求められる。すなわち、同じ株式の時価を評価するにしても、税目により算出方法は異なることになる。 |

|

③ |

いわゆる一物二価。 一つの取引には、当然、対価の金額は一つしか存在しないが、税務上の時価は、それぞれの立場(支配株主や少数株主であるか等)によって異なる場合がある。経営への支配力によって、一株当たりの株式の経済的価値は異なると考えるためである。 |

|

④ |

取引の当事者によって「対価」と「税務上の時価」との差額の取扱いが異なる。 個人が株式を低額譲渡する場合、時価と対価の差額は、個人間であれば贈与税、個人法人間なら差額は所得税や法人税といったように、取引の当事者の組み合わせによって、差額が何の所得として課税されるのか異なる。 |

|

⑤ |

「著しく低い価額による対価」の基準が明確でない。 相続税法の「みなし贈与」において、買手にとっての「著しく低い価額による対価」の基準が明確でない。 |

|

⑥ |

評価通達によることができない可能性。 評価通達通りに株価を算定して税務申告を行ったとしても、評価通達によるべきでない特別な事情があるときは、その評価通達により算定した株価が否認される恐れがある。しかし、どのような場合に評価通達によることができないのか、明確な基準はなく、判例などを参考にして、個別の事案ごとに判断するしかない。 |

Ⅸ.おわりに

「税務上の時価」が問題となるケースとして、最近ではタワマン節税などの言葉とともに、相続時のマンション評価が大きく話題になっていた。対象がマンションという不動産である場合、不動産市場での実勢価格と評価通達通りの評価のいずれを採用するか、という点で問題となっていたが、これに比べて、非上場株式は、取引相場がないことを前提とする株式であり、実勢価格もないことから、そもそも何をもって客観的交換価値としての税務上の時価といえるか、という問題を含んでおり、ことさら難しい問題となっている。

株価算定を評価通達によって行うにしても、その算定過程は複雑な内容となっている。

加えて、判断基準に曖昧な点も多い。客観的交換価値が対等な立場における第三者間の自由な取引に基づいた価額の範囲を指すとして具体的にそれはどこまでを指すのか、みなし贈与における「著しく低い価額」はどの程度をさすのか、みなし譲渡で同族会社の行為計算否認はどのような場合に適用されるのか、難しい判断が求められる論点が多く存在している。このような曖昧な部分については、判例等も確認する必要がある。例えば、「第三者」の例では、親族関係にない独立第三者間の取引だから問題ないと考え、取引価格により税務申告を行った場合において、たとえ独立第三者間でもその価額形成過程に問題がある場合には客観的交換価値とはいえず、評価通達によることを求められる可能性があるということを判例から知ることができる。この場合には、判例を知らないことで思わぬ課税をうける、ということにもなりかねない。

さらに「税務上の時価」が当事者の立場ごとに異なる点は、株式評価をより分かりづらくしている点だと思われる。例えば、売手にとっては契約上の合意価格が税務上の適正価額と一致している場合でも、買手にとっての税務上の時価が、合意価格と一致しているとは限らない。

このことは、実際の株式譲渡の場面で、契約金額による対価のやり取りとは別に、それぞれの立場ごとに、税務上の時価との差額について税金負担が発生する可能性があることを示している。こうした可能性を踏まえて、当事者それぞれの税金負担も含めて考慮し、価格交渉を考える視点も求められる。非上場株式の譲渡を行う場合には、税務上の時価とそれに伴う課税関係を理解しておくことが必要となる。了

【判例1】

|

平成19年1月31日判決 東京地方裁判所より ■ 相続税法第7条にいう「時価」の意義と、評価通達の採る株式評価方法の合理性について (1) 相続税法7条にいう「時価」とは,課税時期における客観的交換価値,すなわち課税時期において,それぞれの財産の現況に応じ,不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額をいうものと解するのが相当である。しかし,財産の客観的交換価値は必ずしも一義的に確定されるものではなく,これを個別に評価することとなると,その評価方法及び基礎資料の選択の仕方等により異なった評価額が生じることが避け難く,また,課税庁の事務負担が重くなり,課税処理の迅速な処理が困難となるおそれがあることから,課税実務上は,財産評価の一般的基準が評価通達によって定められ,これに定められた評価方法によって画一的に評価する方法が執られている。このような扱いは,納税者間の公平,納税者の便宜及び徴税費用の節減という見地からみて合理的であり,一般的には,すべての財産についてこのような評価を行うことは,租税負担の実質的公平を実現することができ,租税平等主義にかなうものである。 したがって,評価通達に定められた評価方法を画一的あるいは形式的に適用することによって,かえって実質的な租税負担の公平を著しく害し,相続税法あるいは評価通達自体の趣旨に反するような結果を招くというような特別な事情が認められない限り,評価通達に定められた評価方法によって画一的に時価を評価することができるというべきである。 |

【判例2】

|

令和4年2月14日判決 東京地方裁判所より ■ 譲渡時の非上場株式の時価について、評価通達をベースに算定することに合理性があるとの判示 …また,所得税法59条1項2号所定の(中略)「その時における価額」とは,資産の譲渡の時における当該資産の客観的交換価値,すなわち,当該資産の現況に応じ,不特定多数の当事者間で自由な取引が行われる場合に通常成立する価額をいうものと解される。 (中略) ウ 原告会社の株式が取引相場のない株式に該当するものであることは,当事者間で争いがないところ,当該株式の客観的交換価値については,必ずしも一義的に確定することができるものではない。そこで,課税実務上,当該株式の価額については,基本通達59-6の規定において統一的な取扱いが設けられており,原則として,基本通達59-6所定の一定の条件を付した上で,評価通達178から189-7までに定める例によって算定することとされている。このような取扱いは,これによる評価方法が当該株式の客観的交換価値を算定する評価方法として一般的な合理性を有するものである限り,納税者間の公平,納税者の便宜,徴税費用の削減等の観点からみても,合理的であるし,これを全ての納税者に適用することは,実質的な税負担の公平を実現し,租税平等主義の原則にもかなうものといえる。そのため,その評価方法が当該株式の客観的交換価値を算定する評価方法として一般的な合理性を有するものであるときには,その評価方法によって算定された価額については,その評価方法によっては当該株式の客観的交換価値を適切に算定することができない特別の事情がある場合でない限り,当該株式の客観的交換価値を超えるものではないと推認するのが相当であるし,その金額をもって,所得税法59条1項所定の「その時における価額」と認めることができるものと解される。 (中略) (ウ)以上で述べたところによれば,基本通達59-6の規定による評価方法(取引相場のない株式の価額につき,基本通達59-6所定の一定の条件を付した上で,評価通達178から189-7までに定める例によって算定するという評価方法)は,当該株式の客観的交換価値を算定する評価方法として一般的な合理性を有するものと認められるから,その評価方法によって算定された価額については,前記ウの特別の事情がある場合でない限り,当該株式の客観的交換価値を超えるものではないと推認するのが相当であるし,その金額をもって,所得税法59条1項所定の「その時における価額」と認めることができるものと解される。 |