2024年2月6日

- ニュースレター

反対株主の買取請求制度の考察

1. 制度概要

反対株主の買取請求制度とは、合併、会社分割、株式交換、株式移転、事業譲渡などの組織再編行為等に反対する株主が、会社に対して保有株式の買い取りを請求する制度であり、少数株主保護の観点から会社法上定められている制度です。

株式買取請求権を行使できる株主は以下のとおりであり、組織再編等で消滅する会社の株主だけでなく、存続する会社の株主にも権利が認められています。また、事業譲渡については株主総会の承認が必要な場合に限り、反対株主に株式買取請求権が認められています。

|

|

存続会社等 |

消滅会社等 |

|

合併 |

合併存続会社(会797) |

合併消滅会社(会785、806) |

|

分割 |

分割承継会社(会797) |

分割会社(会785、806) |

|

株式交換 |

株式交換完全親会社(会797) |

株式交換完全子会社(会785) |

|

株式移転 |

- |

株式移転完全子会社(会806) |

|

事業譲渡 |

事業全部の譲受会社(会469) |

一定の事業譲渡会社(会469) |

2. 手続き

会社は吸収型組織再編等の効力発生日の20日前までに、株主に対し組織再編等を行う旨の通知を行います。実務上は株主総会の招集通知をもって兼ねることもあります。

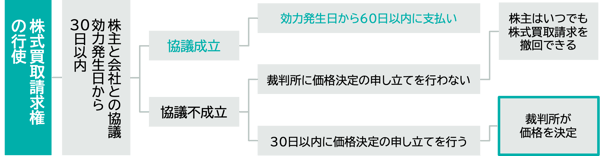

株主総会で議決権を行使できる反対株主は、株主総会に先立って反対する旨を会社に対し通知し、かつ、株主総会において反対する必要があります。株主総会で議決権を行使できない株主は、このような条件なしに請求することができます。ただし、簡易組織再編により株主総会が省略される場合は、その会社の株主に株式買取請求権は認められていません。株主総会で反対した株主は、効力発生日の20日前から前日までの間に、買取請求する株式数を明示して行います。

また、新設型組織再編等の場合は、株主総会から2週間以内に組織再編等を行う旨の通知を行います。株主総会で反対した株主は、その通知から20日以内に買取請求する株式数を明示して行います。

買取価格については、株主と会社との間で協議を行い、30日以内に協議が調わないときは、株主または会社は、その期間満了の日後30日以内に、裁判所に対し価格決定の申立てを行うことができます。当事者の協議が調わなければ、最終的には裁判所が当該株式の公正な価格を判断することになります。

3. 裁判所の価格決定

反対株主の買取請求制度における裁判所の価格決定については、非上場会社の事案は限られていますが、裁判所が採用する評価方法としては、DCF法や純資産法が採用される傾向にあります。昭和の時代の裁判例では、類似業種比準法といわれる税法評価が採用されていた時期もあったようですが、近年の裁判例で税法評価が採用されている事例はありません。また、対象株主が少数株主であったとしても、配当還元方式が採用されている事案も見受けられません。

裁判所の決定価格では、以下のように判示されているものがあります。

「営業譲渡や合併、会社分割などの場合において、株式買取請求権が認められるのは、特別決議という多数決等によってそれらが決められ、少数派の反対株主としては株式を手放したくないにもかかわらずそれ以上不利益を被らないため株式を手放さざるを得ない事態に追い込まれるということに対する補償措置として位置付けられるものである。そして、本件のような営業譲渡や合併、会社分割は、会社の財産処分としてこれを捉えることができるから、少数派の反対株主は、会社が清算される場合と同様、会社の全財産に対する残余財産分配請求権を有すると観念的には捉えることができるところ、その価値は、清算に際し事業が一体として譲渡される場合を想定した譲渡価値、すなわち、その事業から生ずると予想される将来のキャッシュフローの割引現在価格に一致すると考えるのが合理的である。これに対し、配当還元方式は、将来予想される配当の割引現在価値にだけ着目していくもので、残余の部分は支配株主に帰属することになるから、相当性を欠く。(東京高裁平成22年5月24日決定)」

4. 実務上の留意点

非上場会社の少数株主は、通常時は会社に株式を強制的に買い取ってもらう権利は有しておりません。また、相続や贈与の場面において税法上は配当還元価格となるため、少数株主が保有する株式は、支配株主と比べて低いものであるとの認識が浸透しているものと思われます。

しかし、そのような少数株主であっても組織再編等の際に、反対株主の株式買取請求を行使しないとも限りません。実際に親族から反対株主の買取請求権を行使され、裁判となってしまった例もあります。

組織再編等を行う際は、反対株主の買取請求制度についても考慮したうえで、慎重に進めていく必要があります。

そのような事態にならないためにも、分散した株式を集約しておくなど、少数株主対策を怠らないようにしておく必要があるのではないでしょうか。

執筆: 中橋 知治 nakahashit@yamada-partners.jp