2024年3月5日

国外で生じた所得の持ち込みに関する課税ルールの変更 (タイ)

歳入法典第41条2項の通称「持ち込み課税」について2024年より抜本的見直しが行われました。

2023年9月、タイ歳入局は、国外源泉所得のタイ持ち込み時の課税に関する通達(以下、9月通達)を発布し、課税の対象を拡大させました。また11月に、同通達のその2(以下、11月通達)を発出して、9月通達の曖昧だった点を明確化し、2024年1月から本改正の運用が開始されています。また、タイの歳入局は、ホームページでQ&Aが2024年1月1日付で公開されています(以下、Q&A)。

(1) 持ち込み課税とは

タイ個人所得税において、タイ国外所得を原則課税対象外とし、例外的にタイ居住者に限っては国外所得をタイに持ち込んだ場合に課税対象としているという背景があります。この例外措置を通称、持ち込み課税といいます。

具体的には、歳入法典第41条2項において「タイ居住者は、海外で生じた給与、海外での事業や海外の不動産などから当該課税年度に歳入法典第40条で定める所得が発生した場合、タイにその所得を持ち込み時には歳入法典に従い納税を行う」と規定されています。

(2) 従前の運用

従前は、この歳入法典41条の記載やその解釈から、タイ国外所得が発生した課税年度と同じ課税年度にその国外所得をタイに持ち込んだ場合に、タイで課税する運用がされていました。

課税対象は、同一課税年度にタイに持ち込みの場合のみという限定されることで、例えば日本で退職金、マンション売却、家賃収入等を2022年に得ていた場合、これをタイに2023年に持ち込んだとしても同一課税年度ではないためタイ所得税の課税対象外となります。つまり、翌年以降にタイに持ち込むことで、容易に持ち込み課税を回避できていたという背景があります。

(3) 改正内容

今回の改正では「タイに国外所得を持ち込んだ場合、タイに持ち込んだ年度がいつであっても2024年1月1日から個人所得税の対象とする」として、同一年度に課税を限定していた運用をやめ、実質増税となっています。

例えば2024年に日本でのマンション売却益1千万円を、課税年度が異なる2025年にタイに持ち込んだ場合、持ち込んだとしても課税対象になることを意味します。

(4) 改正前の国外所得に対する取扱い

この改正は、タイに移住した個人投資家やタイ居住タイ人の国外投資家なども、従前の持ち込み課税の同一年度縛りを理解して運用と持ち込みをしていたため、この改正の影響を大きくうけてしまいます。影響が大きいこともあり、過去の取り扱いも9月通達では不明瞭であったことから、11月通達により、「この規定は2024年1月1日より前に発生した国外所得には適用されない」と明記されました。これにより、例えば2023年12月に日本で発生したマンション売却益1千万円を2024年にタイに持ち込んだ場合、タイ個人所得税の対象とはならないことになります。

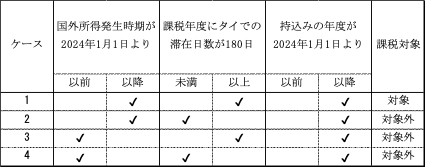

(5) ケーススタディ

タイ居住者に限った規定であることと、改正前国外所得が対象外になることから、これらを明確にするため、Q&Aでケーススタディとして以下の通り解説がされています。

4つの事例:国外所得をタイに持ち込む場合の個人所得税の対象

出典:タイ歳入局ホームページ掲載 Q&A資料 より筆者作成

(6) 持ち込み課税の外国税額控除の明確化

従前は、持ち込み課税の際に国外で納税した税額を外国税額控除が適用できるかについて、不明瞭でしたが、Q&Aにより、以下の通り、外国税額控除の利用ができることが明らかになりました。

Q : 海外で既に現地の税法で納税した後の所得をタイに持ち帰る場合、その場合、持ち込み時にタイで課税されれば二重課税となりますが、国外で納税した税額は考慮されないのでしょうか?

A : 二重で課税はありません。租税条約に基づいて、国外で納付した税金をタイ国内で納付する所得税から控除できます。

(7) 留意点

・タイ居住者とは

ここでいうタイ居住者とは暦年180日以上タイに滞在する個人を指します。タイ居住期間が暦年で180日未満のタイ非居住者は、持ち込み課税の対象ではなく、今回の改正の影響を受けません。

・日本法人からタイに派遣されている駐在員の影響の留意点

日本法人従業員がタイに駐在員として派遣されている場合、日本支給とタイ給与支給に分けるケースがあります。この場合の日本支給分はタイの労働の対価として支給地に関わらず、タイの国内源泉として、持ち込み有無にかかわらず課税対象となっています。結果的に、このケースでは日本支給給与は国外所得には該当しないため、本改正の影響はありません。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。

.png)