2022年9月16日

グローバルミニマム課税(最低税率課税・pillar2)

~グローバルミニマム課税の適用がない日本企業に影響がありうる点~

~まえがき~

今、世界の多くの国で、グローバルミニマム課税(最低税率課税)の導入に向けた取り組みが進んでいる。新しい法人税の課税ルールであり、世界中のどこで企業活動を行っても最低15%の法人税が課されることになる。ただし、グローバルミニマム課税は、大規模な多国籍企業グループが対象となるため、海外子会社を有する企業のすべてが関係するというわけではない。では、グローバルミニマム課税の適用がない企業は、対岸の火事であるとして、全くの無関係でいられるだろうか。新しい国際課税のルールが、各国の課税権を巡る争いの性格を有しはじめており、グローバルミニマム課税のルールを単に国内法へ落とし込むにとどまらず、既存の税制等含めて見直しを行う動きもある。

ここでは、グローバルミニマム課税の適用を受けない企業にとって、最低限おさえるべきグローバルミニマム課税の基本的な仕組み、及び、どのような影響がありうるかについて検討する。

***************************************************************

内容

Ⅰ.はじめに

Ⅱ・デジタル経済下における課税問題とグローバルミニマム課税(pillar2)の位置づけ

1.市場国への課税権の配分(デジタル課税:pillar1)について

2.グローバルミニマム課税(最低税率課税・pillar2)について

Ⅲ.Pillar2 グローバルミニマム課税の概要

1.モデル・ルールの公表と国内法への導入

2.グローバルミニマム課税の内容(モデル・ルールに規定されるGloBEルールを中心に)

3.適格国内ミニマム税(QDMTT) ~IIR・UTPRに優先して適用される~

Ⅳ.グローバルミニマム課税(GloBEルール)の適用を受けない日本企業への影響

1.日本のCFC税制への影響

2.軽課税国における法人税率の引き上げの可能性

3.各国における投資誘致政策の変化

Ⅴ.導入に向けた今度のスケジュール

Ⅵ.おわりに

**************************************************************

Ⅰ.はじめに

「最低税率課税」という言葉を耳にする機会が増えている。最近では新聞報道でも取り上げられることが多くなった言葉であるが、これは“経済のデジタル化が進む中で生じる課税問題に対応するための新たな国際課税のルール”の一つを指している。この最低税率課税は「グローバルミニマム課税」とも称される制度で、世界中のどこで企業活動を行っても最低15%の法人税が課税されることになる。

海外展開を行っている企業にとって、この新しい国際課税ルールが導入され、適用対象となることが予想される場合には、多くは申告事務や納税額が増える場面が想定されることから、大きな関心事であると思われる。特に、大規模多国籍企業グループの最終親会社では、制度の詳細や自社への影響について既に検討を始めていることであろう。しかし、同制度は、最終親会社に限らず、その子会社であっても納税等の当事者となる可能性がある。また、たとえ同制度の適用のない企業グループであっても海外展開を行っている企業にとっては、世界的な課税ルールの変更が、各国の既存税制等にも変化をもたらす可能性があることを考えれば、自社への影響の有無やその内容については、気になるところであろう。

グローバルミニマム課税がどのような税制なのかを理解しながら、グローバルミニマム課税の導入が企業に、特にグローバルミニマム課税の適用がない企業にどのような影響を及ぼす可能性があるかを検討する。

Ⅱ・デジタル経済下における課税問題とグローバルミニマム課税(pillar2)の位置づけ

OECDでの議論では、経済のデジタル化に伴い生じるグローバル企業の課税上の問題として、現行制度における問題を次の2つに整理している。一つは、市場国は物理的拠点がない場合には課税権を持てない問題、もう一つは軽課税国への利益の移転に対する問題(無形資産の移転が容易になる中で、軽課税国への利益の移転により高税率国の課税権が侵食されている問題)である。OECDは、この2つの問題に対し、それぞれpillar1とpillar2という2つの解決策を提示し、それぞれ新しい国際課税ルールとして多くの国地域で導入されることとなった。このうちPillar2における解決策が、最低税率課税、すなわちグローバルミニマム課税の導入である。

1.市場国への課税権の配分(デジタル課税:pillar1)について

GAFAのようにインターネットなどを利用したデジタル取引が進展するにつれ、市場国においては売上が発生しているにも関わらず、そこに支店や工業などの物理的拠点がないという理由で、市場国側では法人税等の課税ができないという問題が持ち上がるようになった。 pillar1は、このような物理的拠点がないゆえに課税権がないとされる市場国の不満を解消するため、巨大IT企業等の超過利益について、物理的拠点がない市場国にもその売上等に応じ、一定の課税権を配分するものとなっている。適用の対象となるのは、売上高200億ユーロ(約2.6兆円)超、かつ利益率10%超の多国籍企業とされていることから、世界全体でも100社程度の対象となると想定されており、実際に適用される企業の数は限定的となっている。

2.グローバルミニマム課税(最低税率課税・pillar2)について

グループ内の無形資産等の移転により、企業が稼得した利益を軽課税国へ移転させることが容易となってきていることを背景に、軽課税国として企業誘致を図ろうとする国・地域の思惑が強まる中、際限ない法人税率の引き下げ競争が問題視されるようになってきた。

Pillar2は、世界中どこで利益を稼得しても法人税の最低税率を15%として課税することで、タックスヘイブンへの利益移転による租税回避行為を防止し、税率引き下げ競争を終焉させることを目的とする。

Pillar2の影響を受ける企業数は未知数だが、2021年1月のOECDの発表では、pillar2の導入は、年間約 1,500 億ドルの世界税収の増加に繋がると推定されていることからも、インパクトは小さくないと考えられ、多くの国の税制にも影響を与えるものと予想される。 本稿では、pillar1の適用が世界でも100社程度とされる巨大多国籍企業に限定されるのに対し、pillar2は日本をはじめ、世界でも多くの国・地域とその企業に影響を与えると考えられるため、pillar2に注目して取り上げる。

Ⅲ.Pillar2 グローバルミニマム課税の概要

1.モデル・ルールの公表と国内法への導入

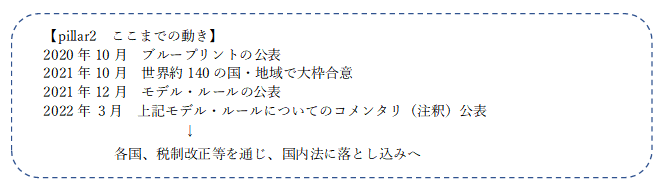

グローバルミニマム課税の具体的な内容は、OECDによってモデル・ルールとして公表されている。

グローバルミニマム課税の導入は「共通アプローチ」によるものとされ、採用すると決めた加盟国では、モデル・ルールとそのコメンタリ(注釈)[2]で規定される結果と整合する方法で実施し管理することが求められる。そのため、採用を決めた加盟国はモデル・ルールに沿った内容で、各国国内法に落とし込む手続きが必要となり、自国に有利な内容へ勝手に作り替えることはできないとされる。 現時点では、OECD・G20の主導により、2021年10月に世界約140ヵ国で新しい課税ルールの導入について大枠合意が得られており、その後2021年12月に公表されたモデル・ルール等に従って、各国が国内法の改正準備等進めている。

以下、この指針ともなるモデル・ルールの中で示されている具体的なグローバルミニマム課税の概要を見ることにより、どのように最低税率15%が担保されているのか、主なルールを確認する。

2.グローバルミニマム課税の内容(モデル・ルールに規定されるGloBEルールを中心に)

(1)最低法人税率15%の確保とGloBEルール

先述の通り、グローバルミニマム課税は、多国籍企業グループについて、世界中のどこで利益を稼得しても実効税率(表面税率ではなく、実際の税負担による割合)が最低15%となるように法人税等の負担を求めるものである。低税率の海外子会社にいくら所得を移転しても、グループ全体でみれば、最低15%は負担することになるため、グループ内で節税目的による利益移転をしてもこれまでのようなメリットは生まれなくなる。

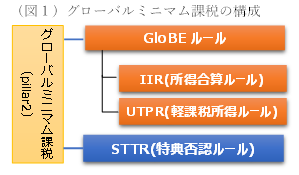

この法人税率の最低15%を確保する課税方法を具体的に定めている主なルールがGloBEルール(グローブルール)である。GloBEルールはさらにIIR (所得合算ルール)と、UTPR5(軽課税所得ルール)に分かれる。

グローバルミニマム課税には、この他にSTTR(租税条約特典否認ルール)が設けられている。これは、GloBEルールを補完する租税条約上のルールであるが、日本における適用の場面は多くないと考えられ、本稿においては取り扱わない。

①IIR(所得合算ルール)

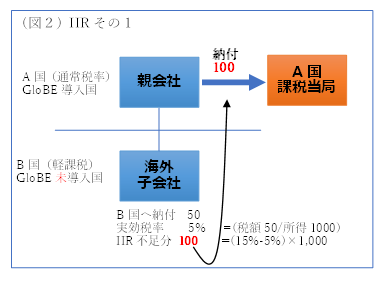

GloBEルールにおける最も基本となる課税ルールであり、「海外子会社の法人税等の実効税率が15%未満である場合、15%に達するまでの不足分の税額について、親会社が納付する」ものである(図2)。この場合の納付先は親会社の所在地国となるため、軽課税国において税金が軽減されるほど、その分親会社所在地国の税収が増加するという関係となっている。仮に、軽課税国がIIRの導入を拒んでも、そのことが最低税率15%のしくみを維持する上での支障とはならない。

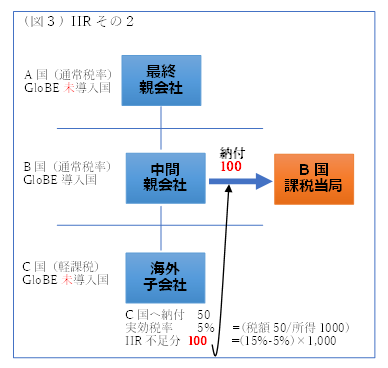

また、最終親会社の所在地国でIIRが導入されていない場合には、所有階層の高い事業体から優先してIIRを適用することになる(トップダウンアプローチ)ため、その直下の中間親会社が負担することとなる(図3)。

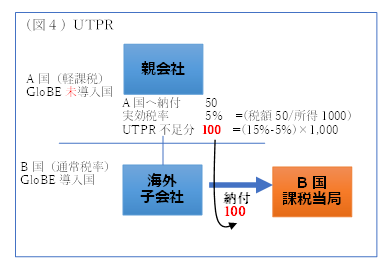

②UTPR(軽課税所得ルール)

上記①のIIRルールは、子会社に不足税額がある場合に、親会社が負担するという仕組みであるから、それならば親会社を軽課税国に設立するケースを試みてはどうかと考えるケースも出てくると思われる。

そこで、IIRのバックストップ(補完)機能をもつルールとして、軽課税国にある親会社等の税負担が15%に達していない場合に、最低税率15%になるまで子会社等の国で課税するルールを設けているのがUTPRである(図4)。

以上、GloBEルールは、IIRとUTPRという2つのルールを基幹にして、多国籍企業グループが、世界中どこで利益を稼得しても、最終的にはグループで最低15%の法人税の負担を担保しようとする仕組みとなっている。

たとえ、最終親会社や軽課税となっている事業体のある国・地域がGloBEルールの未導入国となっていても、多国籍企業グループの中のいずれかの事業体がGloBEルールを導入していている国・地域に存在しさえすれば、その導入国・地域の課税当局に納付することになる。

(2)GloBEルールの適用を受ける企業グループの範囲

OECDのモデル・ルールにおいてGloBEルールが適用される企業グループの範囲は、直前の4会計年度のうち、少なくとも2会計年度において、連結売上高7.5億ユーロ以上である多国籍企業グループを構成する事業体とされている。日本の国内法に導入される際には、CbCR に合わせて、連結売上高1000億円以上の多国籍企業グループとなる可能性も考えられ、一つの目安になるだろう。

なお、モデル・ルールにおける対象事業体の範囲は、下記の通りである。

①最終親会社の連結財務諸表に含まれる事業体

②規模や重要性等の観点から連結財務諸表から徐外された事業体

③構成会社等のPE

④JV

※ 但し、一定の事業体については除く(除外事業体)。

GloBEルールは、前述の通り、対象となる多国籍企業グループに属するいずれかの事業体がGloBEルールの導入国内にあれば、納税義務を負う可能性がある。つまり、多国籍企業グループの最終親会社が納税義務を負う場合だけでなく、その中間親会社や単なる海外子会社等であっても納税義務が生じる可能性があるので、連結売上高約1,000億円以上の多国籍企業グループに属している企業にあたる場合には、留意する必要がある。

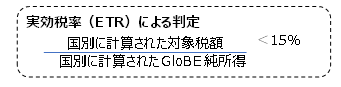

(3)実効税率(ETR)が15%未満であるかの判定

GloBEルールによる税額の上乗せは、海外子会社等の実効税率が15%に満たない場合に発生するが、その実効税率が15%に達しているか否かの判定は個々の企業ごとではなく、国・地域ごとに通算して行われる(国別ブレンディング)。

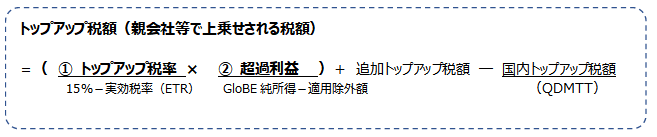

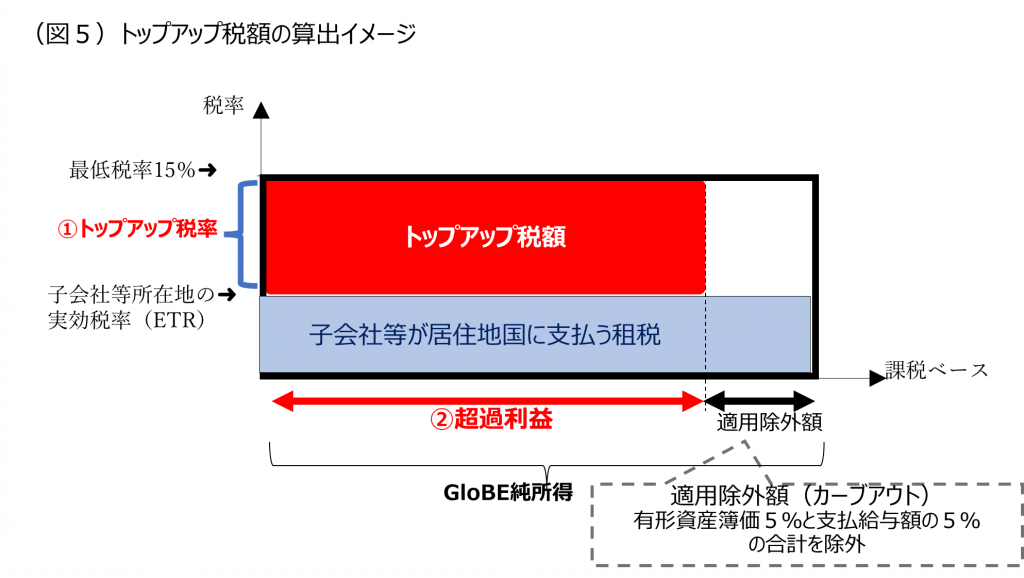

(4)トップアップ税額(最低法人税率15%に不足する税額として上乗せされる税額)の計算方法

GloBEルールにより、上乗せで支払う税額(トップアップ税額)は、軽課税国における法人税等の実効税率(ETR)が15%(最低法人税率)に達するまでの不足税額である。

具体的にはトップアップ税額は、GloBE純所得(財務会計上の純利益に一定の調整を加えたもの)から適用除外額(カーブアウト )を差し引いた後の「超過利益」に、最低税率(15%)と実効税率(ETR)の差を乗じて算出される。適用除外額(カーブアウト)が認められるため、海外子会社が物理的・人的に充実した実態を有するほど、トップアップ税額の上乗せ額は減少する。計算式で示すと下記の通りである。

3.適格国内ミニマム税(QDMTT)

本来GloBEルールは、トップアップ税額の納付先として、親会社の所在地国の課税当局を想定している。これは、租税回避等の目的で利益の移転が無ければ、利益が帰属していたであろう「親会社所在地国」にこそ課税権があるとの考え方が根底にあるものと考えられる。

しかし、親会社所在地国がGloBEルールの導入国となっていても、トップアップ税額相当額について「軽課税国」に課税権が認められ、「親会社所在地国」での納付が生じない場合がモデル・ルール内で想定されている。適格国内ミニマム税 (QDMTT)とよばれるもので、上記のIIR・UTPRの適用に先立って適用される。

つまり軽課税国は、GloBEルールが適用される多国籍企業グループに属している自国の子会社(例えば海外の親会社においてIIRによる納付が生じることとなる実効税率15%未満の自国企業)に対して、親会社に課税が行われる前に、トップアップ税額を自国へ納税するよう、国内法を作ることができる。

そのため、各国が国内法において適格国内ミニマム税をどのように整備するかによってGloBEルールの適用が変わってくるため、それぞれの国・地域の動きを確認する必要がある。

また、適格国内ミニマム税は、IIRだけではなくUTPRにも適用できると考えられている。IIRでは国内で軽課税となる外国企業の子会社につき生じるトップアップ税額を対象にしているが、UTPRでは主に国内で軽課税となっている多国籍企業の親会社について生じるトップアップ税額を対象としている。UTPRでは本来軽課税国にある親会社での不足税額について海外子会社で課税が発生するところ、適格国内ミニマム税の導入により、親会社のある国に納付させることができる。先進国であっても優遇税制等の活用により実効税率が15%未満となりUTPRの対象となりえるため、先進国も含め、国内法への導入を検討する国が多いとみられる。導入の行方については、大きな関心ごとともいえる。勿論、日本での導入についても注意が必要である。

Ⅳ.グローバルミニマム課税(GloBEルール)の適用を受けない日本企業への影響

日本では、グローバルミニマム課税と類似する制度としてタックスヘイブン対応税制が存在する。外国子会社合算税制(CFC税制)である。海外に子会社を有する日本企業については、これまでも、このCFC税制の適用を受けてきた。今後、グローバルミニマム課税の適用がある企業については、CFC税制に加え、グローバルミニマム課税による新たな申告納税義務が発生するため、大きな影響が生じることは想像に難くない。

一方、グローバルミニマム課税の適用がない企業については、これまで通りCFC税制を受け続けるだけともいえるため、これまでと何ら変わりはないのではないか、と考えるかもしれない。しかし、グローバルミニマム課税の導入に伴い、既存の税制等に影響を及ぼす可能性があり、経営環境に変化をもたらすことも考えられる。ここでは、グローバルミニマム課税の導入が、グローバルミニマム課税の適用を受けない企業にどのような影響を及ぼす可能性があるかを検討する。

1.日本のCFC税制への影響

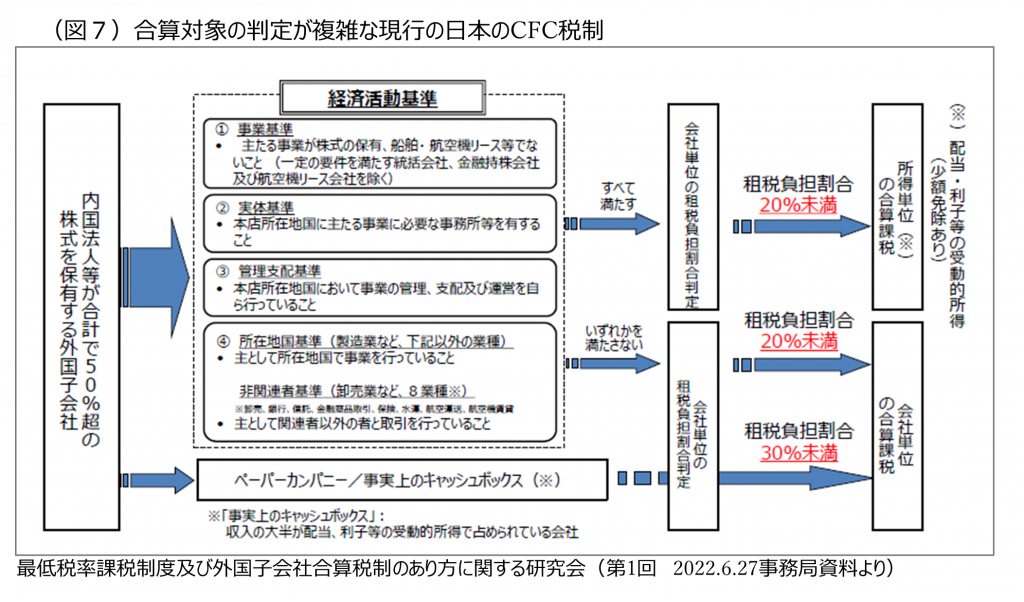

(1)日本のCFC税制とは

日本のCFC税制とは、外国子会社を利用した租税回避を防止するために、一定の条件に該当する外国子会社の所得を日本の親会社の所得とみなして合算し、日本で課税する制度をいう。軽課税国にある海外子会社に租税回避目的で所得を移転したとみられる部分については、(現地で課税済みとなっている所得を)日本の親会社の所得に合算しなおして、親会社の租税負担割合で法人税額を計算し直すことになる。日本で課税を受けた場合と同様の税負担に近づくことから、タックスヘイブンを利用した租税回避行為を抑制する税制として機能する。

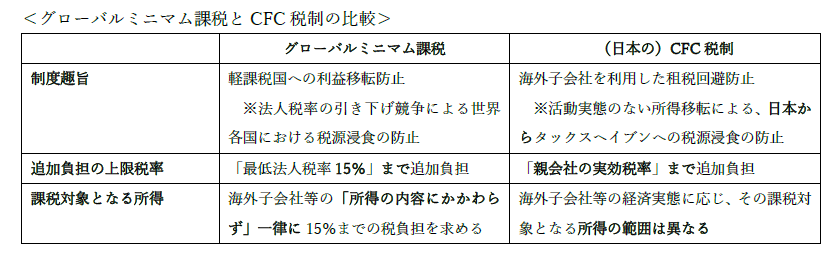

(2)グローバルミニマム課税と日本のCFC税制の比較

グローバルミニマム課税とCFC税制は、両者ともに、低税率により他国で課税済みとなっている所得に、追加的な課税を親会社で行う点で共通しているため、グローバルミニマム課税の導入にあたり、CFC税制との関係をどう整理するかが問題となる。同一の海外子会社の所得を対象に、例えば税率(実効税率ETRと租税負担割合)の計算や、受動的所得の切り出しなど、類似の作業を行う部分も多い。

そこで、まず、グローバルミニマム課税とCFC税制の異なる部分、重なる部分を整理する。

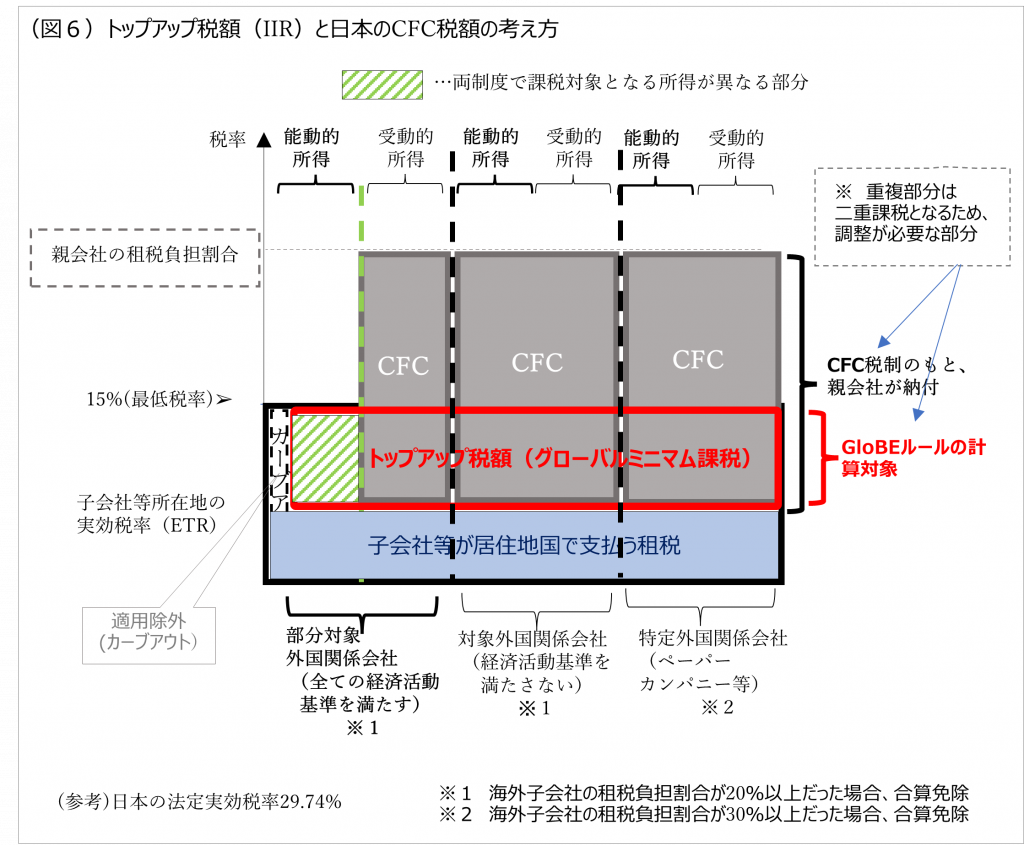

両者の課税対象となる所得の範囲の違いを具体的に図でイメージしたものが(図6)である。CFC税制では、全ての所得が課税対象となるわけではなく、経済実態に応じ、一定の要件を満たす海外子会社については能動的所得についての合算課税を免れる。グローバルミニマム課税では、経済実態に関係なくすべての所得の種類について、上乗せ課税の計算対象となってくる点で違いが生じている(図6斜線部分)。一方、両制度の計算対象が重なる部分がある。両制度の適用を受けると二重課税となってしまうため、調整が必要となる 。

(3)CFC税制の改正の必要性と令和5年度税制改正要望

上述の通り、グローバルミニマム課税とCFC税制については、課税の対象が重なっている部分も多く、両制度の関係整理については、経済産業省の研究会においてこれまでも検討が行われてきた(2022年は「最低税率課税制度及び外国子会社合算税制のあり方に関する研究会」において検討)。

同研究会の報告書が公表されているが、その中でグローバルミニマム課税を導入するにあたっては、下記課題を踏まえ、現行CFC税制の簡素化、適正化が必要であると整理されている。

第1に、最低税率課税制度とCFC税制が併存することによる、親会社の外国子会社管理及び両制度のコンプライアンス対応のための負担軽減が必要であること、

第2に、現行CFC税制の運用により生じている課題の解決に向けた適正化が必要であること、

第3に、最低税率課税制度とCFC税制の制度が併存することにより、外国子会社から両制度ごとに異なる情報を収集することになる負担への対応が必要であること、

第4に、外国関係会社の所得を内国法人の所得として合算する時期の見直しが必要であること

グローバルミニマム課税が導入されれば、グローバルミニマム課税の適用がある企業については新たに申告納税義務を負うことにより当然税務実務が増えるため、過度な事務負担が生じないようCFC税制についても簡素化が必要であるとの視点にたっているが、むしろグローバルミニマム課税の導入を契機として、CFC税制が以前より抱えている問題点(判定フローが煩雑、判定基準が経済実態の変化に即しきれていない等)を解消したいとの視点が多くを占めているように思われる。

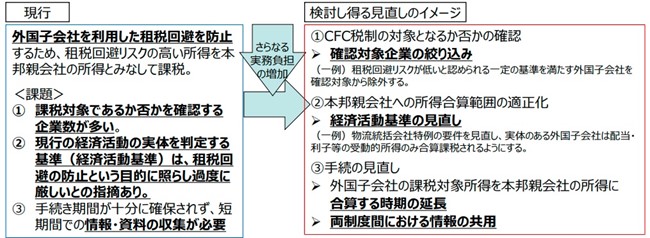

これらの流れを受け、経済産業省の令和5年税制改正要望では、CFC税制の改正について、主に下記3点を改正にかかる見直しのイメージとして説明している。

(4)グローバルミニマム課税の適用がない企業について

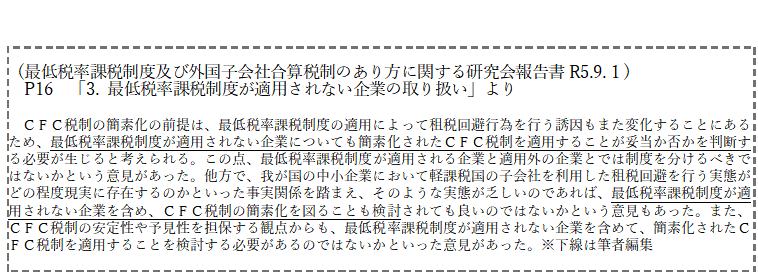

上記では、グローバルミニマム課税の適用があることをきっかけとしたCFC税制の見直しを想定されているように思われるが、グローバルミニマム課税の適用がない企業についても同様のCFC税制の簡素化が行われれば影響をうけることになる。以下は、報告書内にある適用を受けない企業に対する考え方を示した該当部分である。

上記議論は、前提として、グローバルミニマム課税が導入されることで、①増大する事務負担が日本企業への過度な負担となる可能性があること、②世界中どこでも最低税率15%が課されることでCFC税制における租税回避の防止という目的も一定程度達せられると考えられること、を想定している。この前提のもとCFC税制の簡素化を行う場合、グローバルミニマム課税の適用のない企業に対して同じ簡素化されたCFC税制を適用することの妥当性については、いくつか意見が出されている。

一つは、グローバルミニマム課税の適用がない企業については、引き続き日本から海外子会社を利用した経済実体の伴わない利益移転が行われることで、租税回避が行われることを防止するため、従来のCFC税制と同内容を維持する必要があると考える場合である。この場合は、グローバルミニマム課税の適用の有無によって異なるCFC税制が適用されることが想定されるが、グローバルミニマム課税の適用があるか否かでCFC税制の使い分けが生じることは、実務的には回避したいところであろう。

もう一つは、中小企業を中心としたグローバルミニマム課税の適用がない企業において、タックスヘイブンを利用した租税回避行為の実態が乏しいのであれば、グローバルミニマム課税の適用がある企業に対して行うCFC税制の簡素化を、適用がない企業についても同様に行うというものである。この場合、適用対象法人の絞り込みや、経済活動基準等の縮小や廃止等の簡素化の恩恵が受けられる可能性もある。

また、上記の前提とは異なり、グローバルミニマム課税とCFC税制とはあくまでも目的が異なるものであるから、グローバルミニマム課税の導入により必ずしもCFC税制の改正を必要とするものではないとする見解もある。財務省などはこちらの考え方に近いように思われる。この場合においても、グローバルミニマム課税の導入により税務実務の負担が増大することが懸念されることから、既存のCFC税制の簡素化は必要と考えられているようである。

いずれにしても、従来のCFC税制が抱えている複雑さ、煩雑さ、実態の変化に即していない等の課題について、何らかの簡素化が必要であるとの議論が続いていることから、グローバルミニマム課税の適用がない企業であっても、従前ルールに変更がありうることを想定しておくことも必要だろう。

(5)軽課税国による適格国内ミニマム課税の導入について

2021年12月にOECDから出されたモデル・ルールで、初めて適格国内ミニマム課税(QDMTT)が導入されたことに伴い、CFC税制については簡素化という視点だけではなく、新たな視点を加えて見直しを考える必要がでてきている。もし軽課税国の国内法においてこの適格国内ミニマム課税が導入されると、トップアップ税額部分は、軽課税国が課税することになり、日本での課税権が確保できない可能性がある。そのため日本のCFC税制 で広く合算対象とし、課税権を強化しておきたいとの考えが生じる可能性がある。

適格国内ミニマム課税まで視野に入れたうえで、グローバルミニマム課税とCFC税制の両制度をどう整理するのか、他国の国内法の改正状況(国内ミニマム課税の導入予定等)などを踏まえて、引き続き検討されるものと考えらえる。

2.軽課税国における法人税率の引き上げの可能性

グローバルミニマム課税の導入が、グローバルミニマム課税の適用を受けない企業に影響を及ぼす可能性として、軽課税国における法人税率の引き上げがあることが考えられる。軽課税国では自国の法人税率をいくら低く抑えても、15%に達するまでの不足税額については親会社のある本国の税収になるだけなので、それならば始めから自国の税収とするほうが有利と考え、自国の法人税率を引き上げることも考えられる。

現状、日本のCFC税制では、経済実態のある能動的所得については合算対象ではないので、その部分については現地の軽課税での納付で完了できる。しかし、軽課税国が課税権の確保のために法人税率そのものを引き上げた場合、これまでのような恩恵は受けられなくなるかもしれない。

一方、軽課税国が適格国内ミニマム課税(QDMTT)を導入した場合には、敢えて法人税率を改正しない可能性もある。QDMTTを導入すれば、グローバルミニマム課税の適用のある会社にはトップアップ税額を自国の税収とすることが出来るからである。海外子会社がある国の国内法がどのように税制改正されるか、動向を確認しておく必要がある。

3.各国における投資誘致政策の変化

グローバルミニマム課税を導入する場合、実効税率が15%になるまで課税が行われてしまうことから、投資誘致等を目的にした各種税制優遇措置が無効化されてしまう可能性がある。そのため税制優遇措置が税額控除などの形からグローバルミニマム課税の影響を受けづらい補助金等に移行していく可能性もある。各国のインバウンドに対する投資誘致制度の見直し等の可能性を考慮しておく必要があるだろう。

Ⅴ.導入に向けた今度のスケジュール

グローバルミニマム課税の導入について、当初大枠合意では、ロードマップとして各国での法制化を2022年中に、IIRの実施時期として2023年(UTPRの実施は2024年)を目標にしており、日本においてもこの目標に向けて令和5年度税制改正も視野に入れながら準備を進めているようである。しかし、OECDは具体的な手続き等の詳細を含む「GloBE実施フレームワーク」の策定を2022年末を目標に進めており、国内法への落とし込みの進捗に影響を与える可能性がある。また、海外においては、EU加盟国ではIIRは2023年12月31日、UTPRは2024年12月31日を導入期日にする旨がEU指令案で示されているが、報道によれば、立法には全会一致の合意を得ることが必要であるにもかかわらず、ハンガリーが合意を保留している 。また、グローバルミニマム課税の類似の制度であるGILTIを導入している米国の状況も不透明である 。

日本だけ先行してのスタートは、日本企業の国際競争力を弱めるリスクも考えられることから、日本での導入も諸外国の状況を見ながらずれ込んでいく可能性もあり 、このあとの税制調査会の動きやその報道には注意する必要があるだろう。

Ⅵ.おわりに

グローバルミニマム課税の適用を受ける多国籍企業グループはCFC税制に加え、最低法人税率15%までの上乗せ課税を求められる一方、グローバルミニマム課税の適用対象でない企業については、引き続きCFC税制の適用のみを受けることになる。

そのため、グローバルミニマム課税の適用がない企業については、今後もCFC税制が、従来通り経済活動の実態を伴った能動的所得部分は合算課税の対象とならない(すなわち軽課税であっても追加的な課税が生じない)という形が保たれるならば、軽課税国などに進出することで税負担上のメリットを享受し得るという現状の認識・戦略に大きな変更をもたらすものにはならないと考えられる。

ただし、グローバルミニマム課税の適用がない企業であるからといって、何も関係がないというわけではなく、グローバルミニマム課税制度の導入に伴う波及的な影響として、①日本のCFC税制そのものが改正される可能性があり、経済活動基準の判定方法の簡素化や、受動的所得等の範囲の見直される等の、影響をうける可能性があること、②軽課税国における法人税率等の引上げがあれば、能動的所得に対する税負担が増える可能性が考えられること、③グローバルミニマム課税の導入により、これまでの税額控除などの税制優遇から補助金等を重視した投資誘致策に変更していく等の可能性があることも考えられる。

大規模な多国籍企業グループに属するか否かに関係なく、海外への進出を考えている場合や既に進出をしている場合には、今後の日本における税制改正や他国の税制改正の動向に注目しておく必要があるだろう。