2023年5月1日

研究開発税制と自社利用ソフトウェアの製作費

~クラウド対応や社内DXのためのソフト製作費につき、研究開発税制を利用する~

~まえがき~

自社で利用するソフトウェアを自ら製作した場合でも、その製作費のうち、試験研究費に該当する部分は、研究開発税制による税額控除を受けられることになりました。今後、顧客へのクラウドサービス提供のためのソフトウェアを製作する場合や、業務改善活動などDXのためのシステムの構築をする場合など、社内利用のためのソフトウェア製作を行うケースも増えると思われますが、令和3年度の税制改正によりこれらの製作費用の中にも、研究開発税制の適用対象となりうるものが含まる可能性が出てきています。

しかし、これまでも研究開発税制はその適用対象となる費用の範囲が抽象的で分かりづらいこともあり、同制度に馴染みが薄い企業では、改正で適用範囲が広がったことの認識が無いまま、減税の機会を逃してしまうことも十分ありえます。

そこで、自社利用ソフトの製作費について、税制改正においてどのようにルールが変わり、どのような場合に適用が受けられるようになったのか、整理します。

******************************************************************

内容

- はじめに

- 研究開発減税の制度概要

- 研究開発税制の利用状況

- 研究開発と試験研究費という言葉について

- ソフトウェアの分類

- 令和3年度税制改正における自社利用ソフトウェアへの適用拡大

1. 改正前における自社利用ソフトウェア製作費の研究開発税制上の取扱い

2. 令和3年度の改正点

3. 改正後のソフトウェアの税額控除の取扱い

4. 税額控除の対象となるものの例示

5. ソフトウェアの開発に関連して生じる費用のうち、試験研究にあたらないもの - 税額控除を受ける場合の、人件費や委託費の要件について

1. 人件費の「専ら」の要件について

2. ソフトウェア製作の外部委託について - 自社利用ソフトウェア製作費について、研究開発税制を受けるために必要なこと

- おわりに

****************************************************************

Ⅰ. はじめに

研究開発税制は、日本の成長力・国際競争力を支える技術革新を促すため、企業がより利用しやすいようにその適用範囲を広げる改正が続いている。

しかし、製薬や自動車産業、製造業などが行う研究開発は、明らかにこの税制に該当すると判断しやすいが、税法上、研究開発減税の対象となる「試験研究費」の定義は抽象的な表現となっており、企業が実際に適用を受けるにあたっては、自社で実際に行っている開発などの取り組みが「試験研究費」に該当するのかどうか、判断に迷う場合も多いと思われる。研究開発税制の中身を知る前に、疎遠になっている企業も多いかもしれない。

また、減税の対象となる「試験研究費」の範囲自体が、最近の税制改正において拡大の方向で変化してきており、これまでなら対象ではないと思っていた技術改良などへの取り組みが、いつの間にか対象になるものに変わっていることもある。そのため、その変化への認識が無いために、減税の機会を逃している可能性もある。

例えば、自社利用ソフトウェア製作費(顧客へのクラウドサービス提供用のソフトウェア製作費や、DXのための社内業務改善用RPA製作費等)はここ最近で対象となったものであり、これまでの試験研究費というイメージからは想像しづらいものにも対象が広がっている部分がある。

最近では、特にビッグデータやAI活用の広がりや、電子帳簿保存法やインボイス制度の改正などを機に自社内の各工程を手作業から自動化させる取り組みを始める企業も多いと思われ、研究開発税制の適用を受けられるか検討が必要なケースも出てくる可能性が高い。

そこで、本稿では、令和3年度の税制改正で「試験研究費」がどのように改正されて自社利用ソフトウェアへ適用が拡大したのか、下記改正点を中心に整理し、そのうえで、活用に向けた留意点等を確認する。

| ① 税務上「資産」計上が必要とされる試験研究の費用は、税額控除の対象ではなかったが、改正により、会計上「研究開発費」として損金経理する部分については、税額控除の対象とできるようになった点 ② 社内の業務改善目的のソフトウェア開発でも、税額控除の対象となりうることが明確化された点 |

Ⅱ. 研究開発減税の制度概要

そもそも研究開発税制とはどのような制度か。税法上の位置づけとしては、租税特別措置法42条の4に定める「試験研究を行った場合の法人税額の特別控除」がこれに該当する。この制度は、支払った試験研究費に対し一定の割合を乗じた額を税額控除として法人税額から控除できるものであり、大きくは次の3つの柱から構成されている。

下表中1の一般型は、業種や分野にかかわらず日本企業における研究開発活動を広く支援するため、原則的には青色申告法人であれば、最低でも試験研究費の1%は税額控除を受けられるようになっており、適用の間口広いものとなっている。

また、中小企業については一般型への特例として、下表中2に示すように一般型よりも有利な割合で の税額控除を受けられる。また、下表中3は、産学連携等を促すためのオープンイノベーション型として、共同研究や委託研究等を行った場合に、より有利な控除額にて適用を受けることができる。

ただし、税額から控除することで減税を行う制度であることから、法人税額が生じていることが前提なので納付税額の発生していない赤字法人については、控除は受けられないこととなる。

【研究開発税制の概要】

| 1. 一般試験研究費の特別控除 (一般型) |

青色申告法人であれば適用を受けられる。 (一定の賃上げや設備投資を行わない大企業に対する適用除外あり) 試験研究費の額 × 控除率※(1~14%)= 特別控除額 ※ 控除率は試験研究費の増減割合により変化する。 |

| 2. 中小企業技術基盤強化税制 (中小企業向けの特例) |

上記1に対する中小企業者等への優遇措置(適用除外事業者は除く)。 試験研究費の額 × 控除率※(12~17%)= 特別控除額 ※ 控除率は試験研究費の増減割合により変化する。 |

| 3. 特別試験研究費の特別控除 (オープンイノベーション型) |

産学連携等による研究開発費についての優遇措置。 試験研究費の額のうち産学連携等によるもの × 控除率※(20~30%) = 特別控除額 ※ 控除率は連携先等により変化する。 |

※ 上記1.2については、試験研究費割合により、控除率に上乗措置10%がある。

※ 上記いずれも、法人税額から控除できる額について、一定の控除上限がある。

Ⅲ. 研究開発税制の利用状況

上記Ⅱでみたように、研究開発税制は適用を受けることができる範囲が広いものとなっているが、実際にどれくらいの研究開発税制が利用されているだろうか。

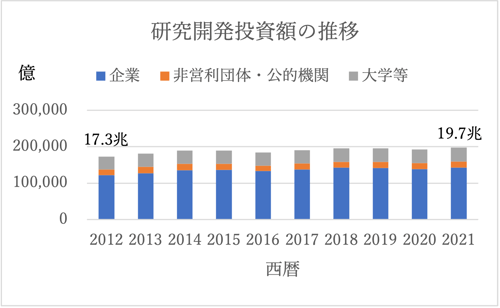

1. 日本の研究開発投資の状況

総務省による科学技術研究調査によれば2021年では、産学合わせて20兆円弱の研究開発投資が行われている。民間企業に絞ってみると、14兆円となっている。

科学技術・イノベーション基本計画(令和3年3月閣議決定)では2021年からの5カ年で民間企業による投資で90兆円を目指しており、より一層の投資が期待されている。

2. 税額控除の適用状況

では、日本全体で20兆円弱の研究開発投資がある中で、実際にどれくらいの研究開発減税が使われているだろうか。

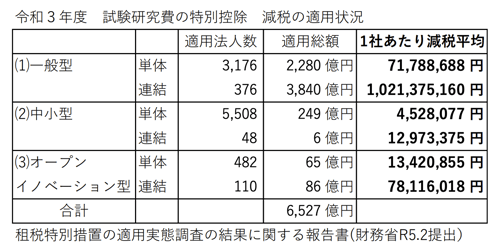

財務省の資料によれば、2021年度について約6500億円の適用があったと報告されている。

日本全国で青色申告法人は280万社以上あるうち、この税制を利用している法人は1万社に満たないが、適用を受けた法人の1社あたりの平均額は、一般型(単体法人)で約7200万円、中小型(単体法人)で約450万円となっており、適用を受けている法人においてはそれなりの恩恵を受けているものと思われる。

Ⅳ. 研究開発と試験研究費という言葉について

本制度は国税庁や経済産業省のホームページで、「研究開発税制」として紹介されることが多いが、税法上は「試験研究を行った場合の法人税額の特別控除」という項目として取り扱われ、会計処理上で使われる「研究開発費」という名称ではなく、「試験研究費」として取り扱われている。

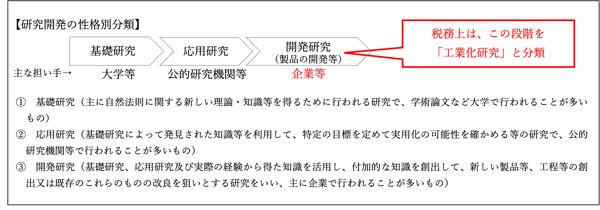

研究開発という場合、総務省の統計調査等では、一般的には次のような性格的分類で説明されることが多い。基礎研究や応用研究に加え、具体的な製品や技術の開発行為もこれに含まれる。

税務上の「試験研究」も、基礎研究・応用研究・工業化研究と分類している箇所(※1)があり、一般的に使われる研究開発とその範囲は(全く同じではないものの)ほぼ同じものを想定しているものと考えられる。

※1 税法上の試験研究費の性格別分類・・・オープンイノベーション型における特別試験研究費の額を定める条文(租税特別措置法施行規則20条31項)、法人税基本通達5-1-4(2) (製造原価に算入しないことができる費用)の中で使用されている。

ソフトウェアの開発行為も、この「研究開発」や「試験研究」に含まれる。下記の例は総務省の統計調査において取り上げられているソフトウェア関係の分類例である。

【2022年科学技術研究調査の調査票記入上の注意における分類例/総務省統計局】

|

例 |

基礎研究 |

応用研究 |

開発研究 |

|

ソフトウェア関係 |

人の音声に最適な量子化(アナログ/デジタル変換)方法の研究,音声・画像データの数値解析に関する研究 |

実用可能な音声・画像の認識・合成アルゴリズムの開発 |

音声・画像の認識・合成プログラム,及びそれらを組み込んだアプリケーションの開発 |

このことは、ソフトウェア業に従事する者にとっては周知のことかもしれないが、そのような環境にない者にとっては、ソフトウェアといえば、外部から購入したものについて設備投資減税を受けるもの、というイメージが強いかもしれない。研究開発税制の対象となる「試験研究費」という言葉から、ソフトウェア開発費がすぐに結び付かないこともあるように思うが、ソフトウェア業でなくとも、自社内で製作したソフトウェアの開発費について、研究開発減税の対象になるかもしれないという認識を持っておくことは、今後の社内のおけるDXやクラウドサービス対応への取り組みが進む中において、本税制の適用漏れを防ぐうえでも重要と考える。

Ⅴ. ソフトウェアの分類

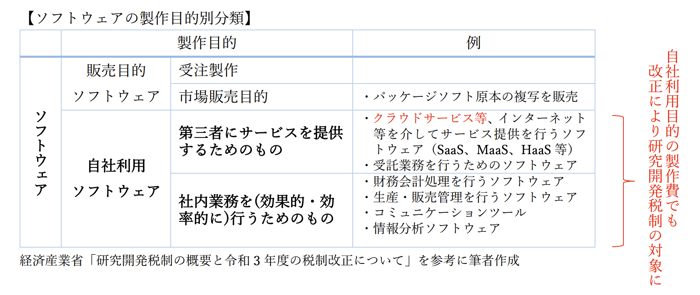

ソフトウェアといっても様々なものがあるが、企業会計においては一般的には下表のように製作目的別に分類される。これまでも、販売目的のソフトウェア開発について、試験研究費に該当する部分につき研究開発税制の対象であった。これに加え、令和3年度の税制改正において、新たに自社利用のソフトウェアの製作費が適用可能となり、クラウドサービス提供用のソフトウェアを開発する場合や、社内の業務効率化のためのソフトウェアを開発する場合においても、試験研究費に該当する部分については適用可能となった。

Ⅵ. 令和3年度税制改正における自社利用ソフトウェアへの適用拡大

令和3年度の税制改正において、研究開発税制の適用範囲を拡大する改正があり、ソフトウェア開発費への取扱いも変わったが、具体的にどのように変わったのか、整理する。

1. 改正前における自社利用ソフトウェア製作費の研究開発税制上の取扱い

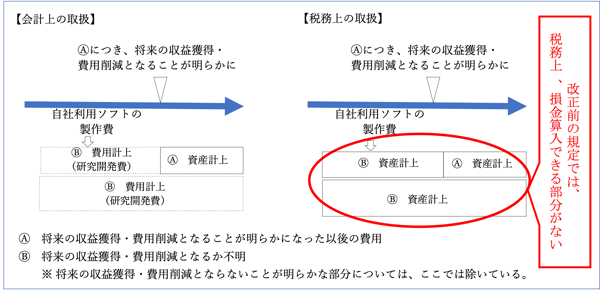

改正前では、自社利用ソフトウェアの製作費は研究開発税制における税額控除の対象とならなかったが、それは下記2つの原因による。

(1) 税額控除の対象となる費用は、損金算入できる費用に限られていた点

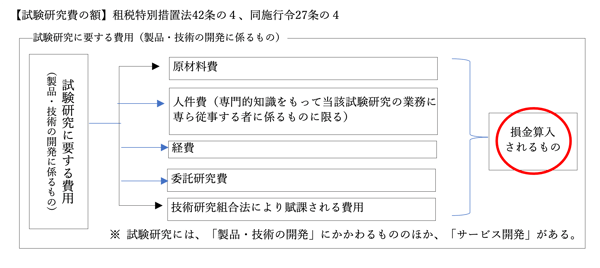

改正前において、この税制の対象となる試験研究費の範囲は下記のようになっていた。

これにソフトウェアを当てはめると、ソフトウェア製作に要した原材料費や人件費等の費用で、損金算入されるもののみが税額控除の対象となっていた。そのため、改正前においては、市場販売用ソフトウェアの開発のように、損金算入できる部分(製品マスターが完成するまでの費用は会計上も税務上も研究開発費となる)がある場合に、税額控除の対象となる(法人税基本通達7-3-15の3(2))。

※ 市場販売用ソフトウェアの場合(令和3年度改正前)

しかし、自社利用のソフトウェアを製作した場合には、法人税法施行令第54条第1項第二号において、下記費用については取得原価に算入することとされているため、ソフトウェアとして資産計上が必要となる。

① ソフトウェア製作のために要した原材料費、労務費及び経費の額

② 事業の用に供するために直接要した費用の額

例外的に資産計上しないことができる場合として、そのソフトウェアの利用により将来の収益獲得又は費用削減にならないことが明らかな場合があるが、これに該当するケースは少なく、多くの場合が、将来の収益獲得又は費用削減になるか不明な状態(例えば、将来のクラウドサービスの提供により利用料収入が得られることや作業効率アップによるコスト削減につながるのかについて不明)な状態であったり、その後、収益獲得等になることが明らかになった状態に該当することになるだろうから、いずれも「資産計上」となり、損金算入が出来ない結果、税額控除の対象とはなっていなかった。

※自社利用ソフトウェアの場合(令和3年度改正前)

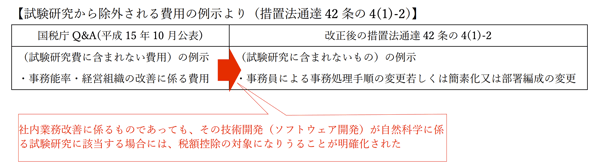

(2) 事務能率・経営組織の改善に係る費用は税額控除の対象外と考えられていた点

国税庁より公表されていたQ&A研究開発減税・設備投資減税について(法人税)(平成15年10月)の中で、「事務能率や経営組織の改善に係る費用」については、税額控除の対象となる「試験研究費」に該当しない例として示されていた。そのため、自社内で行われる業務効率や工程の変革などのイノベーション活動を目的としているものも税額控除の対象にはならないとする解釈がなされていた。

2. 令和3年度の改正点

(1) 税務上の資産計上が必要な費用への適用拡大

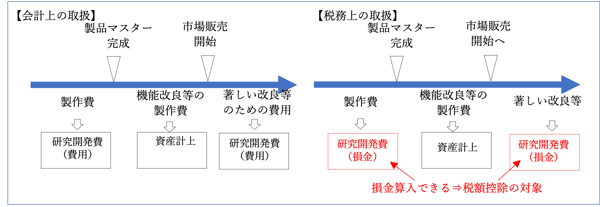

上記でみたように、自社利用ソフトウェアの開発(顧客へのクラウドサービス提供のためのソフトウェア開発や、社内DXのためにソフトウェアの開発)を行っても、これらに係る費用は、税務上は固定資産(ソフトウェア)等の取得原価となるため、研究開発費として損金算入することを要件とする研究開発税制の対象にはできないものとなっていた(完成後に減価償却を行ってもそれは既に試験研究のための費用ではないことから、やはり税制対象外とされてきた)。

しかし、製品マスターをCD-ROMなどに複製してソフトウェアを販売する場合(市場販売型)と、クラウドに保存される原本へインターネットを通じて顧客にアクセスさせてサービス提供を行う場合(クラウドサービス型)について、両者は手段が異なるだけで、税務上異なる対応をすることは不均衡であること、また、社内で行われる業務効率化への取り組みを後押しする重要性が増していることから、自社利用ソフトウェアへの製作費についても、税額控除の対象となるように下記改正が行われた。

具体的には、これらの開発等にかかる費用について、税法上取得原価に該当する費用であっても、企業会計上、研究開発費として損金経理を行う場合(確定決算上、費用計上している場合)には、研究開発税制の対象とするように改正された。

(2) 業務効率改善等を目的とするものであっても税額控除に該当する部分があることの明確化

令和3年度の改正により、「事務能率・経営組織の改善に係る費用」のうち、試験研究にあたらない部分が明確化された。裏返しの関係で、例えば、手作業の代替(短縮・省人力化)とするような業務改善のための技術開発(ソフトウェアやロボットの開発等)のように、自然科学に係る試験研究性がある部分については税額控除の対象となりうることが明確化された。

(3)「試験研究」の意義の明確化

上記(2)の範囲の明確化と併せて、「試験研究」の意義そのものについて整理が行われた。これまで、試験研究の意義・範囲については、国税庁のQ&Aにおいて触れられている部分もあったが、通達において明確となった。これに伴い、社内業務効率改善などの完成後の利用目的にかかわらず、ソフトウェアの開発そのものについて試験研究性がある場合には、税額控除の対象となること明確となった。

|

「試験研究の意義」について(措置法通達42条の4(1)-1)より …試験研究とは、事物、機能、現象などについて新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う創造的で体系的な調査、収集、分析その他の活動のうち自然科学に係るものをいい、新製品の製造又は新技術の改良、考案若しくは発明に係るものに限らず、現に生産中の製品の製造又は既存の技術の改良、考案若しくは発明に係るものも含まれる。(下線は筆者加筆) |

ソフトウェアの開発過程が「試験研究」に該当するかの判定は、上記の意義に照らして行う場合、どのように考えられるだろうか。

まず、試験研究性の有無の判断の大きなポイントとしては下記のものがあげられる。

① 新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う

② 自然科学に係るもの

③ 製品の製造又は技術の改良、考案若しくは発明に係るもの

これをソフトウェア開発の試験研究性にあてはめると、下記のことが考えられる。

⇒ アルゴリズム構築やデータプラットフォームの構築等の新たな試行錯誤を伴う取り組みになっているか

⇒ 自然科学に係るものとなっているか

→ この点、ソフトウェアの開発行為は自然科学に該当(ソフトウェア工学・情報工学等/巻末参照)

⇒ 製品の製造等であるか

→自社向けのソフトウェア開発は「技術の改良」に該当

このように、ソフトウェアの開発行為に試験研究性があるかどうかで判断されることとなる。

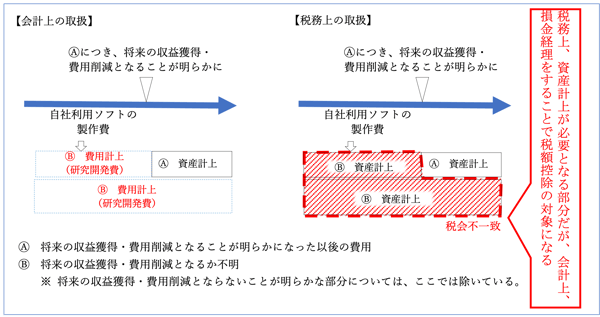

3. 改正後のソフトウェアの税額控除の取扱い

上記2の改正が行われたことで自社利用ソフトウェアについては、下図の通り、税務上、ソフトウェアとして資産計上が必要な場合でも、企業会計上で研究開発費として費用計上する部分については損金経理を行ったものとして、税額控除が受けられるようになった。

※自社利用ソフトウェアの場合(令和3年度改正後)

そのため、そもそも企業会計上、研究開発費として費用計上が認められる部分が対象になる。

「研究開発費等に係る会計基準(企業会計審議会)」、「会計制度委員会報告第12号研究開発費およびソフトウェアの会計処理に関する実務指針(日本公認会計士協会)」では、自社利用ソフトウェア製作費の会計処理について、将来の収益獲得又は費用削減が確実となった時点以降の費用が資産計上となり、その時点より前の不明な状態における研究開発費は費用となると示されている。この、収益獲得や費用削減が明らかとなる以前における研究開発費の部分が、税額控除の対象となりうる部分と考えられる。

なお、税務上は、資産計上が必要となるため、税額控除を受けても、会計処理と税務処理が不一致となり、法人税の別表での調整が必要になる。

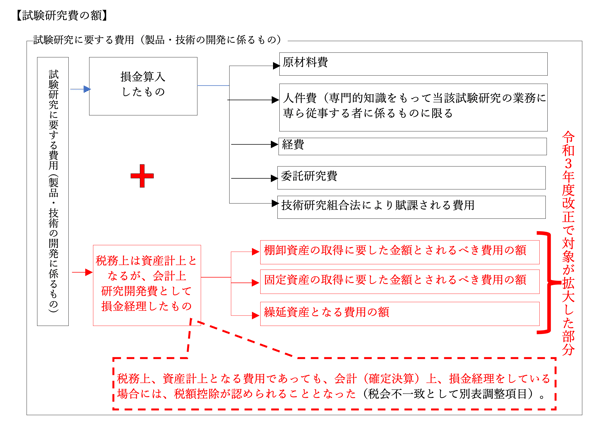

4. 税額控除の対象となるものの例示

改正を受けて、具体的にどのような場合が、「製品・技術の開発等にかかる試験研究」に該当するのか、通達(措置法通達42の4(1)-2)の趣旨説明において、判断を行う上での考え方の例が示されている。下記に主なものをまとめるが、自社内の研究開発活動であっても、この税制の対象となる試験研究に該当することがわかる。

|

1 |

(社内業務改善など)技術の開発過程において、自社を実験場として技術の試行を行った場合に、人が今までに担ってきた作業の代替(短縮、省人力化)をするような業務改善にも資する技術の開発を行った場合については、当然試験研究性がある |

|

2 |

(販売技術・手法等につき)顧客のインターネットアクセスを解析し、その顧客に最適な商品を提案するためのアルゴリズムの開発を行い、これを特定のソフトウェアとして実装すれば製品の開発に係る試験研究となり、自社内のプロセスの中に実装する場合は技術(の改良)に係る試験研究となり得る |

|

3 |

(在庫管理・品質管理などであっても)職員が手作業で各所からデータを収集し、分析を行っている作業について、収集すべきデータを特定し、自動で収集するアルゴリズムの開発を行い、これを特定のソフトウェアや自動ロボットとして実装する場合は製品の開発に係る試験研究になり、自社内のプロセスの中に実装する場合は技術の改良に係る試験研究となり得る |

|

4 |

熟練工が経験的に行っている作業について、例えば温度、力加減等をパラメーター化し、作業を自動化するためのアルゴリズムやロボットの開発を行った場合、他社に販売すれば製品の開発に係る試験研究となり、成果を自社内で活用すれば技術の改良に係る試験研究となり得る |

国税庁:令和3年6月25日付課法2-21ほか1課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明、経済産業省:「研究開発税制の概要と令和3年度税制改正について」(令和4年4月現在)

5. ソフトウェアの開発に関連して生じる費用のうち、試験研究にあたらないもの

ソフトウェア開発につき、措置法通達42条の4(1)-2の(15)において、少なくとも下記活動は試験研究に該当しないものとして例示されている。

- ソフトウェア開発に係るシステム運用管理

- ユーザードキュメントの作成

- ユーザーサポート及びソフトウェアと明確に区分されるコンテンツの製作

また、通達趣旨説明などにおいて「試験研究」の意義を判断するうえで参照されている総務省統計局の科学技術研究調査ではソフトウェアの開発に関して、いわゆるソフトウェアの開発は,含まれないものの例示として下記のものを示している。

(例)「研究」に含めないもの

- 大幅な変更を伴わない,既存パッケージソフトウェアや既存ソフトウェアのユーザ仕様への適用

- 大幅な修正を伴わない,異なる環境(OS,ハードウェア,言語)への既存ソフトウェアの適応

- 既存システムの欠陥の発見と除去

- システム運用管理

- ユーザードキュメントの作成

- ユーザーサポート

- ソフトウェアと明確に区分されるコンテンツの製作(データベースのデータなど)

これらのものは、税額控除の対象にはならないものともいえるが、例示がないからといって税額控除の対象になるとはいいきれないため、「試験研究」の意義に立ち戻って判断することが必要になる。

Ⅶ. 税額控除を受ける場合の、人件費や委託費の要件について

1. 人件費の「専ら」の要件について

ソフトウェアの製作において、重要な部分を占めるであろう人件費であるが、人件費のうち税額控除の対象と認められるものは、「専門的知識をもって当該試験研究の業務に専ら従事する者に係るものに限る。」(租税特別措置法施行令27条の4 第5項)と規定されている。これに関し、規定中の「専ら」とは具体的にどのような要件を満たせばいいかという点について、国税庁から詳細な通知が出ており、これを理解しておく必要がある。

【人件費の「専ら」に関する要件】(下記①から③のいずれか)

① 試験研究を専属業務とする者(試験研究部門に属している者や研究者としての肩書を有する者等)

② 研究プロジェクトの全期間中従事する者

③ 次の各事項のすべてを満たす者

|

ア |

試験研究のために組織されたプロジェクトチームに参加する者が、研究プロジェクトの全期間にわたり研究プロジェクトの業務に従事するわけではないが、研究プロジェクト計画における設計、試作、開発、評価、分析、データ収集等の業務(フェーズ)のうち、その者が専門的知識をもって担当する業務(以下「担当業務」という。)に、当該担当業務が行われる期間、専属的に従事する場合であること。 |

|

イ |

担当業務が試験研究のプロセスの中で欠かせないものであり、かつ、当該者の専門的知識が当該担当業務に不可欠であること。 |

|

ウ |

その従事する実態が、おおむね研究プロジェクト計画に沿って行われるものであり、従事期間がトータルとして相当期間(おおむね1ヶ月(実働20日程度)以上)あること。この際、連続した期間従事する場合のみでなく、担当業務の特殊性等から、当該者の担当業務が期間内に間隔を置きながら行われる場合についても、当該担当業務が行われる時期において当該者が専属的に従事しているときは、該当するものとし、それらの期間をトータルするものとする。 |

|

エ |

当該者の担当業務への従事状況が明確に区分され、当該担当業務に係る人件費が適正に計算されていること。 |

国税庁:試験研究費税額控除制度における人件費に係る「専ら」要件の税務上の取扱いについて(平成15年12月19日付中庁第1号による照会に対する回答)参照

特に上記③の者については、研究プロジェクト等に参加する者が、その試験研究において不可欠なプロセスを担当しており、そのプロセスを最低でもおおよそ1ヵ月、トータルで20日程度以上、専属的に従事すること”が必要となる。

この要件の充足状況を確認するためにも、また、試験研究費に該当する費用を把握する必要があることからも、勤務実績の記録等、予めこの税額控除の適用を受けるための事前の準備が必要となる。

2. ソフトウェア製作の外部委託について

試験研究費として税額控除の対象となる費用の一つに、「委託研究費」があるが、ソフトウェアの開発をそのまますべて外部に委託するような場合は自己の研究開発として試験研究費に含めることができるだろうか。

例えば、ソフトウェアの開発工程のうち、事前調査・立案などの骨組み部分を自社のソフトウェア開発担当者が担当し、その後の実際の作業として設計やプログラミング部分を外部に委託するような場合には、自ら研究成果を管理していると言え、税額控除の対象となる試験研究費になりうると考えられる。しかし、これらすべての工程を委託して、外部へ丸投げし、そのまま導入するような場合には、ソフトウェア開発の成否についてのリスクを負っておらず、単に外部から購入したソフトウェアと変わりがないといえ、税額控除の対象とはならない可能性が高い点、留意が必要である。

Ⅷ. 自社利用ソフトウェア製作費について、研究開発税制を受けるために必要なこと

以上から、自社利用ソフトウェア製作費を行っている場合には、次の点に注意が必要と考えられる。

① 令和3年度改正より適用範囲が広がっているため、自社の取り組みにおいて該当するものがないか、意識して確認すること

令和3年度の税制改正において適用範囲が明確化されたソフトウェアの開発については、完成後の利用目的が市場販売や社内利用などの目的にかかわらず、ソフトウェアの開発行為自体が税額控除の対象となる可能性もあるため、適用漏れがないよう、留意することも必要となる。

該当するものがあった場合には、さらに、自社の取り組みの「どこに試験研究性があるのか」、「そのための活動はどこまでか」等、従業員も含めて税務調査等で説明できることを想定したうえで、必要な情報を共有しておくことも必要である。

② 試験研究に該当する活動がある場合には、事前の準備が必要

当然ではあるが、試験研究費に該当するものをピックアップできなければ税額控除の計算は出来ない。そのため、試験研究性のある取り組みを明確にし、プロジェクト化をしておくなど、予めその記録を残しておける体制づくりが必要となる。特に人件費など、研究開発活動にかかわった従事時間を把握する必要があり、あとから「これは税額控除が受けられる可能性がある」と気が付いたとしても、実質的には集計は難しい可能性が高い。必要な費用を集計できる体制を整えておく必要がある。

Ⅸ. おわりに

AIやビッグデータを活用したクラウドサービスによるサービス提供や、生産性向上に向けた社内DXへの取り組みなど、自社内で利用する情報システムについて、様々な研究開発に関する取り組みを開始・強化する企業も多いと思われる。研究開発税制はもともと外部販売用のソフトウェアの開発費を対象にしていたが、こうした世の中の流れを受けて、自社利用ソフトウェアの開発費についても税額控除の対象となった。

ただ、明確に開発部などの部門があれば分かりやすいが、一見して試験研究性があるかわからない段階でプロジェクトを立ち上げて必要な人材を一定期間だけ従事させるというような場合には、この研究開発税制の対象に該当している取り組みであると気がつくことが遅くなる可能性もある。この税制は事前の準備・取り組みにより、定義づけや費用の色付けが重要になってくるので、どういったものが「研究開発税制」の対象と言えるのか、認識を持ったうえで、事業計画の策定などにあたり、適用漏れが発生しないようにすることが必要と思われる。了

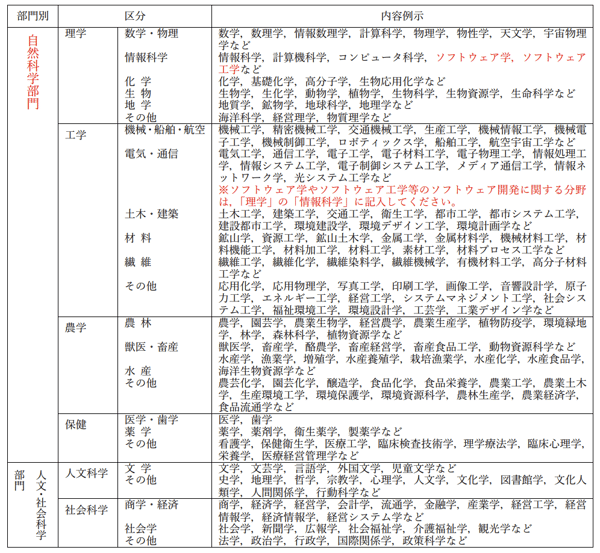

参考資料【科学技術研究調査の調査票記入上の注意に示される専門別内訳】