2023年7月20日

NFTと税務

~デジタルアート等のNFTの概要と、関連する税務について~

~まえがき~

令和5年1月にNFTに関する税務上の取扱いについて国税庁よりFAQが公表され、クリエイターがその創作したデジタルアートのNFTを発行(譲渡)する場合や、マーケットプレイスで購入したNFTを転売した場合等の課税関係が示された。

ブロックチェーン技術を活用したNFTが登場したことで、実体のある現物絵画の売買と同じように、デジタルコンテンツを取引の対象として特定し、その権利の移転を表現できるようになった。

しかし、物理的実体のないデジタルデータとしてのNFTには所有権がないとされるため、現物絵画の売買による所有権移転とは異なる。そのため、税務上の取扱いを考える上でも単純な資産の売買とは異なる点が生じていることに注意が必要となる。

ここでは、NFT取引の仕組みと、著作権との関係を整理した上で、FAQにおける税務上の取扱いを確認する。

******************************************************************

内容

- はじめに

- NFTとは

1. トークンとFT・NFTの分類

2. NFTの定義

3. NFTの構成と「デジタルデータ」との紐付け - NFTの取引

1. マーケットプレイス(NFTの取引所)での取引

2. NFTの市場規模

3. NFT取引がデジタルアート等に財産的価値を持たせることを可能とした背景

4. NFTの法律上の位置づけ - NFTと著作権

1. 著作権の概要

2. 著作物の「使用」と「利用」 - 国税庁のFAQにおける税務上の取扱い

1. クリエイターがNFTを発行譲渡した時の課税関係(一次流通)

2. NFT購入者が第三者に譲渡(転売)したときの課税関係(二次流通)

3. NFTの贈与・相続での評価

4. NFTクリエイターの著作権と相続税 - おわりに

****************************************************************

Ⅰ. はじめに

令和5年1月にNFTに関する税務上の取扱いについて国税庁よりFAQが公表され、クリエイターがその創作したデジタルアートを紐付けてNFTを発行して譲渡する場合や、マーケットプレイスで購入したNFTを転売した場合等の課税関係が示された。

NFTとは、ノン・ファンジブル・トークン(非代替性トークン)の略で、ブロックチェーン上で発行される固有のIDを持ったトークン(いわゆるデジタルチケット)である。近年、このトークンに何らかの価値、例えばデジタルアートに代表されるようなデジタルデータを紐付けて、マーケットプレイス(NFTの取引所)で取引されるようになり、市場規模は毎月数百億円から数千億円に及んでいる。

そもそも、デジタルアート等のデータは購入せずともダウンロード等をして閲覧すること自体は簡単にできてしまう。しかも、絵画のように実物があれば所有権の移転を伴う売買などの取引も可能だが、デジタルアートのように実物がなく、かつ複製が容易であり沢山のコピー物を生み出せる中では、デジタルデータに価値をつけて取引することは難しいといえる。

しかし、NFTの登場により、実体がないデジタルデータであっても正当な保有者とその権利の移転を表現ができるようになった。というのも、NFTにより、特定のデジタルデータについての「発行元の情報」と「現在のオーナー情報」をその移転経緯がわかる「取引履歴」とともに信頼性の高い情報として公に示すことが可能となったからである。これにより、オリジナルデータを特定したうえで、安心して買えるようになり、「閲覧」だけではない権利、例えばデータを独占的に利用する権利等を付けて、売買できるようになった。ここに価値を感じる人たちの中で、取引されるようになった。

このNFTを法律的に見た場合、NFTにせよ、そこに紐付くデジタルアート等にせよ、デジタルデータは有体物でないことから所有権は生じないものとされるが、デジタルアート等については創作物であることから、クリエイターに無形の財産としての著作権が生じることになる。そこで、NFTの取引では、所有権は観念できないが、そのかわりクリエイターがNFT購入者にデジタルアート等についての著作権に基づく利用許諾を与えるという形がとられる。国税庁のFAQは、主にこの著作権に関する権利に着目してNFTの取扱いを整理している。

そこで、本稿では、デジタルデータを財産的価値を有するものとして売買することを可能にしたNFTの特徴と、法律的な側面としてNFTと著作権との関係を確認し、税務上(FAQ)ではどのような取り扱いが明確になったのか、整理する。

Ⅱ. NFTとは

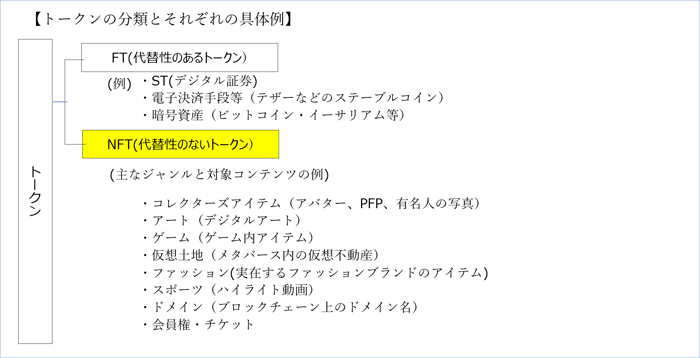

1. トークンとFT・NFTの分類

トークンは、ブロックチェーン技術により発行されたデジタルデータをいい、大きくは2つに分類される。FT(ファンジブルトークン)とNFT(ノンファンジブルトークン)であり、前者は代替可能なトークンで、同じ価値を有するものが複数存在する。ビットコインのような暗号資産はこちらに該当する。後者は代替不可能なトークンで、トークンごとの個性を認識し、そのためそれぞれのトークンは複製ができない唯一無二のものとして取り扱われる。特に後者のNFTは、唯一無二のデータとなる点に着目し、デジタルアートや仮想空間の土地などのデジタルデータと結び付けることで、デジタルデータを他のもの3から区別することを可能とすることで希少性を付与し、財産的価値をもって取引することを可能にした。

2. NFTの定義

NFTの定義について、「トークン」の部分に着目した場合、国税庁や自民党の公表物において示されているものがある。

| (NFTの定義・説明) | (出典) |

|

NFT(Non-FungibleToken)とは、ブロックチェーン上で、デジタルデータに唯一の性質を付与して真贋性を担保する機能や、取引履歴を追跡できる機能をもつトークンをいいます。 |

NFTに関する税務上の取扱いについて(FAQ) (国税庁、2023.1公表) |

|

NFTとは、Non-FungibleToken(非代替性トークン)の略であり、ブロックチェーン上で発行される唯一無二(非代替)のデジタルトークン(証票)をいう。 改ざんが困難なブロックチェーン上でデジタル資産の唯一性とその取引の真正性を証明できる。 |

NFTホワイトペーパー (自民党Web3PT、2022.3公表) |

これらの定義に中で共通している特徴をあげると次の2つの点があげられる。

① 非代替性(唯一性)

NFTは、ブロックチェーン上で発行されるデジタルトークン(デジタル証票)であって、トークンごとにIDが付されており、そのため唯一の(代替性のない)デジタルチケットとして機能する。例えば、一万円札はどの一万円札であっても価値は一緒だが、記番号111111に注目した場合の一万円札は唯一無二のものとなる。このように、そのトークンに固有の識別子(ID)を付与して、個性を保ったまま取引を行うものがNFTである。そのため、特定のNFTに特定のデジタルアート等に紐付けておくことで、そのNFTの所有者が、そのデジタルアートの権利者であるがわかるようになる。

② ブロックチェーン技術に基づく取引履歴の改ざん困難性

ブロックチェーンでは、そのトークンがどのアドレスからどのアドレスに移転したか等の取引記録が記録されていくが、その記録を遡って改ざんすることはほぼ不可能とされている。そのため、記録された取引履歴は信頼されるものとして取り扱われる。その取引記録は公開されており、インターネット上で誰でも確認することができるようになっているため、透明性も高い。

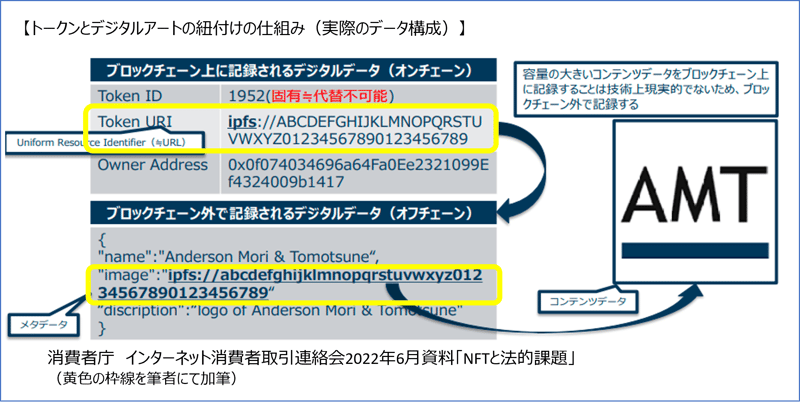

3. NFTの構成と「デジタルデータ」との紐付け

NFTはブロックチェーン上で取引されるが、一般的には、ブロックチェーン上にはNFTの取引情報のみが記録され、取引の対象となるデジタルコンテンツ自体はデータ容量が大きいことからもブロックチェーン上には保存されない。コンテンツ自体はブロックチェーン外のストレージ(IPFS等)上に保存されており、NFTではその保存先となるアドレス(URL)情報のみをやり取りすることになる。そのため、NFTとデジタルデータ本体の紐付けは、NFT上に記載される保管先アドレス(URL)を介して、行われることになる。

Ⅲ. NFTの取引

1. マーケットプレイス(NFTの取引所)での取引

NFTの取引は、インターネット上に専用の取引所が存在し、そこで行われる。NFTマーケットプレイスと呼ばれ、オンラインプラットフォームとしてNFTの保管、表示、売買、交換、作成等ができる。

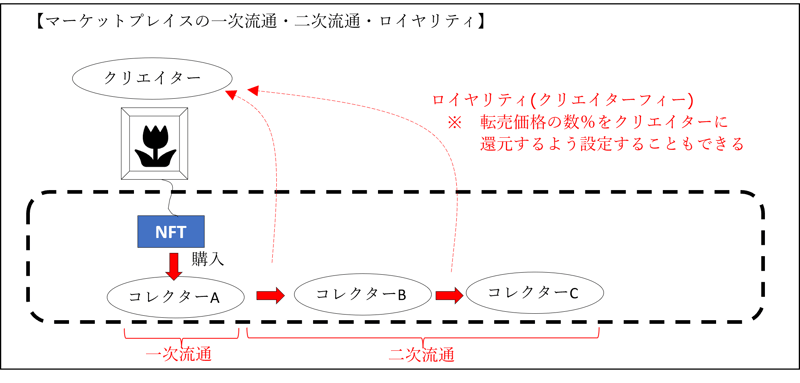

デジタルアートなどのクリエイター(創作者)が、マーケットプレイスでNFTを発行し、その自作のデジタルアートを紐付けて売り出す。これを第三者が最初に購入する場合を一次流通と呼ぶ。購入した第三者からさらなる第三者に転売されていく場合を二次流通と呼ぶ。

また、マーケットプレイスによっては、二次流通における転売価格に一定の割合をかけた金額について、ロイヤリティ(クリエイターフィー)の設定をすることで、クリエイターは流通時の対価の一部について還元を受けるように設定することもできる。

2. NFTの市場規模

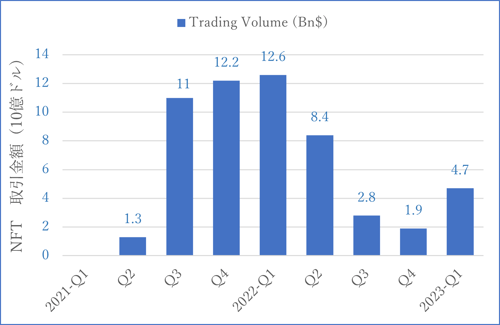

最近では暗号資産市場そのものが低迷しているともいわれているが、同じブロックチェーン技術をベースにしているNFTについてその市場規模はどれくらいになっているだろうか。

NFTの市場規模は、2022年の第一四半期で取引金額126億ドルを記録している。直近の2023年の第1四半期では47億ドル(6000億円超)となっている。下記の表にもあるように1件で何億円にもなる高額取引が世間を騒がせていた2021年前後に比べると、NFTの転売益を得ることを目的とするような投機熱も沈静化したのか、2022年後半には取引金額は大きく減少した。そして2023年の第一四半期は増加となった。

【NFTの取引金額の推移】

※DappRader「2022年業界レポート」「2023.Q1業界レポート」より筆者編集

【過去の有名なNFT高額売買の例】

|

2018年9月 |

ダッパーラボ社のCryptokitties「猫(ゲームキャラクター)」 |

600ETH(約1,900万円) |

|

2021年3月 |

米国人アーティストBeepleの |

約6,930万ドル(約75億円) |

|

2022年2月 |

米ラーバ・ラブズのデジタルアート「クリプトパンクス」 |

8,000ETH(約27億円) |

3. NFT取引がデジタルアート等に財産的価値を持たせることを可能とした背景

通常、NFTに紐付いているデジタルコンテンツ本体は、ブロックチェーン以外の場所で保管されている。これを、NFT購入者がそのデジタルコンテンツを自己のHPで公開するようになれば、NFTの保有者でなくても、誰でも自由に閲覧でき、コピーも容易となる。そのため、「NFTをわざわざ購入しなくてもコンテンツを見ることはできるのに、何故お金を出して購入するのか」など疑問に感じる点もあると思われる。お金を出してでも、購入したいと思えるようになるこの仕組みをもたらしたのが、ブロックチェーン技術を基盤に持つNFTの登場である。

たとえば、現物の絵画であれば、実物が存在しているため、これを引渡しすることで、所有権の所在を明確にしたうえで取引を行うことができる。しかし、物理的に実体のないデジタルデータについては、直接手に取ることはできないものの、コピーは容易であり、データを購入したところで、データの保有者として正当な地位は確立できず、財産的価値のあるものとしての取引の対象になってこなかった(現物の絵画とデジタルアートでは、同じ創作物であっても、実体を持たないデジタルアートを、現物の絵画のように、価値を持つ財産として売買の対象とすることができなかった)。

そのような中でNFTが登場することで状況が変わった。ブロックチェーン技術を利用し、デジタルアートに紐付けたNFTという形で売買することで、正当な※1創作者を出処とする移転であることを取引履歴付きで証明しうるようになった。ブロックチェーン技術によることで、改ざんが困難であり、かつ、取引記録がすべて誰でも直接確認できるようになったことで、信頼性が高い情報として取り扱うことが出来るようになった。現物の絵画と同じような形でデジタルデータの移転を表現しうるようになったのである。

法律上、所有権は有体物についてのみ認められることから、無形資産であるデジタルデータについての所有権は発生せず、所有権の移転を伴う売買としては成立しないとされる。しかし、NFTの取引履歴は誰でも見ることができ、NFT購入者にとっては、クリエイターから転売されてきたデジタルデータについて自分が正当な保有者であることを対外的に主張しうる環境ができた。そこに希少性を認める者たちが財産的価値を有するものとして取引するようになった。高額な取引が成立した背景には所有感にも似た感覚が得られるということもあったのではないだろうか

※1 正当か否かは、ブロックチェーン上のみで証明することは難しく、ブロックチェーン外の第三者情報などと突き合せる必要がある。現在はまだ、そのNFTの発行者が本物のクリエイターであるのか、そのデジタルデータがそのクリエイターのオリジナル作品なのか、保証できる仕組みが確立しているとは言えないため、環境整備の面においては課題もある(日本経済新聞2022年6月27日「NFTの8割が偽物」対策本格運用へ)。

4. NFTの法律上の位置づけ

上述の通り、デジタルデータは有体物ではないため、所有権が発生しないと解される。そのためNFTは、トークン部分にしろ、デジタルアート等にしろ、所有権は生じないとされる。ではNFTの取引はどのような法律上の権利関係となっているのだろうか。

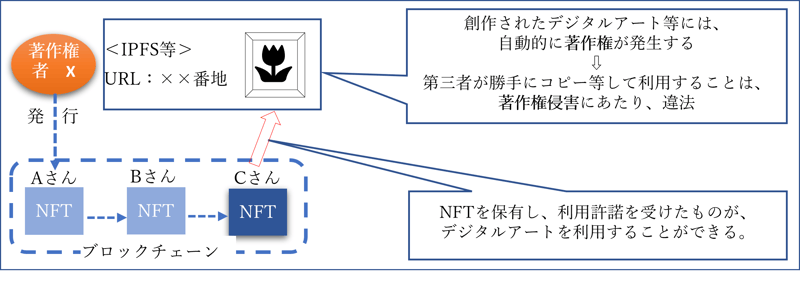

まず、創作者(クリエイター)がデジタルアート等を創作すると、著作権が発生する。登録等の手続きを行うことなく自動的に発生する。

この著作権が発生することによって、デジタルアート等について、私的利用の範囲では閲覧・ダウンロードは制限されない※2ものの、それ以上の利用、例えば、そのダウンロードしたデータを勝手に自己のホームページやメタバースなどの仮想空間で掲載すること等は、複製権や公衆送信権等の侵害にあたるため制限がかかる。つまり、著作権者以外の者が、著作権者に無断でデジタルアート等のデータを自由にコピーしてそれを勝手に利用することは、著作権侵害にあたり、違法な行為として禁止されている。

では、NFTが譲渡された場合、著作権はどうなるであろうか。画家が自作の「現物」の絵画について売却した場合、著作権を譲渡する契約を結ばない限り、著作権は画家の手許に残り、所有権のみが絵画とともに転々と移転していく。デジタルアートの場合も同様に、NFTに紐付けてデジタルアートを売却したとしても、著作権を譲渡する契約を別途結ばない限りは、クリエイター(創作者)に著作権は残る。

クリエイターに著作権が残ったままでは、NFT購入者についても著作権の制限がかかり、利用できなくなる。そこで、NFT購入者には、通常、その著作物についての利用許諾権が与えられることで、契約によって決められた範囲でデジタルアート等の著作物を利用することが許されるという形式が取られる。

購入した絵画を多くの人に見てもらいと考えた場合、現物の絵画の所有者であれば、美術館等に展示することもできる。一方、デジタルアート等の保有者であれば、ダウンロード(複製)したデータを自己のHPやメタバース空間に公開(公衆送信)する方法が考えられるが、著作権のうちどの範囲で利用許諾を得られるかは、マーケットプレイスの利用規約や契約内容等により決定されることになる。

つまり、NFTの取引では、デジタルアート等の所有権や著作権の譲渡ではなく、「利用許諾の範囲でデータを利用できる地位」を取引しているものと考えられる。

※2 違法アップロードと知りながらダウンロード等することは禁止されている

Ⅳ. NFTと著作権

通常、著作権を譲渡することはせず、現物の絵画でもNFTのデジタルアートでも、クリエイターの手許に残したままとするため、NFTの購入者は、クリエイターから著作物の利用許諾を受けた範囲で、デジタルアート等の利用を行うことができる。著作権は、著作者が一定の行為を独占的に行える権利であるが、第三者に利用許諾を与えることで、その第三者も行為をすることが出来るようになる。では、著作権は、具体的にはどのような権利によって構成されているか。

1. 著作権の概要

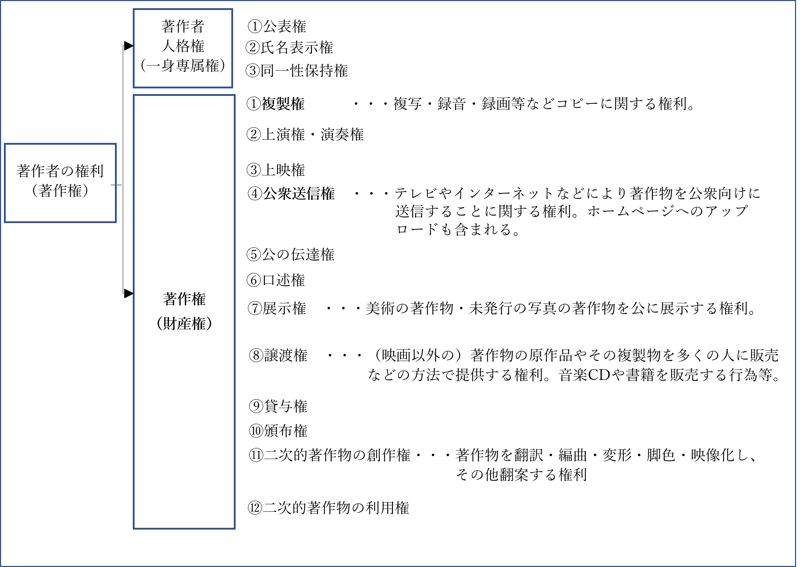

著作権と一口に言っても、権利の内容は細かく分かれている。著作者の権利として認められる著作権には、著作者人格権と狭い意味での著作権(財産権)に分かれ、前者は創作者に認められる一身専属権であり取引の対象とはならないが、後者は財産権として、12個の支分権(複製権や公衆送信権など)により構成される(下表参照)。

2. 著作物の「使用」と「利用」

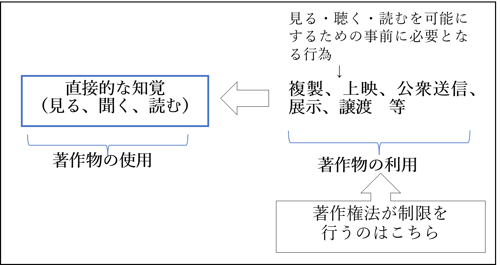

デジタルアートなどの著作物についての本質的な価値は、その著作物(デジタルアートや楽曲、電子書籍等)を直接見たり聴いたり読んだりすることにあるといえる。しかし、こうした見る・聴く・読む等の行為に直接制限を加えることは現実的には難しい。そのため、これらの行為を可能にする事前の行為としての「(私的使用を超えて)ダウンロードによりコピーを作る」行為や、「ホームページにアップロードする」などの行為について、法律上の制限が置かれている。前者の見る・聴く・読むが「著作物の使用」であり、後者の複製、公衆送信等については「著作物の利用」とされる。この後者の「著作物の利用」にあたる行為が12の支分権として法律で規制される。

NFTの取引では、一般的に、「著作物の利用」に関する権利のうち、複製権・公衆送信権・翻案権などを中心に利用許諾が検討されることが多いと考えられる。

Ⅴ. 国税庁のFAQにおける税務上の取扱い

令和5年1月13日に国税庁より「NFTに関する税務上の取扱いについて(情報)」としてFAQが公表された。そこでは、デジタルアート等のNFTを発行し譲渡した時の課税関係、転売時の課税関係等が明らかとなった。

1. クリエイターがNFTを発行譲渡した時の課税関係(一次流通)

FAQでは、クリエイターが制作したデジタルアートを紐付けたNFTをマーケットプレイスで発行・譲渡したことにより、NFT購入者がデジタルアートを閲覧できるようになる場合には、「デジタルアートの閲覧に関する権利の設定」があったものとして課税関係を整理している。

この「デジタルアートの閲覧に関する権利」については、特にそれ以上の定義についての説明はないが、もともと本人が単に「閲覧」するという行為は著作権上の制限のない「使用」だと考えられるので、敢えて「閲覧」に関する権利の設定をする場合[1]をFAQとして取り上げた意図は明確ではない。おそらく著作権の利用許諾等に関する権利の設定に限らず、「デジタルアートの閲覧に関する権利」としてオンライン上のサービスを受ける権利の設定を全般的にフォローできるものとしておくことで、FAQが多様な経済的価値の生じているNFTについて、対象を広く捉えられるようになっているのではないだろうか。

① 居住者であるクリエイターが、デジタルアートに紐付いたNFTを発行・譲渡する場合(FAQ問1)

→権利の設定として「雑所得」(又は事業所得)となる。

② 居住者であるクリエイターが、デジタルアートに紐付いたNFTを贈与する場合(FAQ問2)

→所得税の課税はないが、贈与税の課税の可能性がある。

③ 非居住者であるクリエイターが、デジタルアートに紐付けたNFTを発行し、日本のマーケットプレイスで譲渡する場合(FAQ問3)

→デジタルアートの閲覧に関する権利の設定に係る取引から生じた所得については、原則として国内源泉所得には該当せず、日本での所得税の課税対象とならない(著作権の使用料等に係る取引に該当する場合には、国内源泉所得として、源泉徴収の対象となる可能性がある)。

2. NFT購入者が第三者に譲渡(転売)したときの課税関係(二次流通)

FAQではデジタルアートを紐付けたNFTをマーケットプレイスで購入し、その後、譲渡(転売)した場合の課税関係を「デジタルアートの閲覧に関する権利の移転」として整理している。

① 居住者がデジタルアートに紐付いたNFTを転売する場合(FAQ問4)

→権利の移転として「譲渡所得」(又は事業所得・雑所得)

3. NFTの贈与・相続での評価

個人から経済的な価値のあるNFTを贈与又は相続若しくは遺贈により取得した場合の評価額については、NFTの評価方法に関する評価通達の定めがないため、評価通達5(評価方法の定めのない財産の評価)の定めに基づき、評価通達に定める評価方法に準じて評価することになる。具体例として、評価通達135(書画骨董品の評価)に準じ、その内容や性質、取引実態等を勘案し、売買実例価格、精通者意見価格等を参酌して評価するとされているが、市場取引価格が存在する場合には、これにより評価することも差し支えないとされている。(FAQ問9)

|

【財産評価基本通達135】(書画骨とう品の評価) 書画骨とう品の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。

(1)書画骨とう品で書画骨とう品の販売業者が有するものの価額は、133≪たな卸商品等の評価≫の定めによって評価する。 |

4. NFTクリエイターの著作権と相続税

FAQでは、NFTを巡る課税関係がある程度明確になった。ただ、NFTを発行したクリエイターについて発生している著作権について、クリエイターに相続が発生した場合における著作権評価については(NFTそのものの評価でないと考えているためであろうが)触れられていない。もし、NFTを発行したクリエイターに相続があった場合には、相続税評価の対象になるのかは気になるところである。

(1)財産評価基本通達における著作権の評価

現行では、著作権の評価方法は、財産評価基本通達148[2]において定められている。相続後に予想される印税収入額を見積もって相続税評価額とするもので、具体的には、直近3年間の印税収入の年平均額に、予想される収入期間に応じた一定の倍率等を乗じて計算する方法である。楽曲や書籍等の印税収入がある場合を想定している。印税は主に著作権の使用料として、販売価格・発行部数などに応じて、出版社などから著作権者に対して支払われる。

NFTがマーケットプレイスで売買され、その転売ごとにロイヤリティ(クリエイターフィー)が発行者に一定割合で収入として入ってくる場合、この印税収入に似通っているようにも思われる。しかし、日本では諸外国で認められているような「追及権」は法定されていない。追及権とは、著作者が自己の作品が転売されるたびに対価の一部を徴収することができる権利を法制度で定めているものである。日本ではこの追及権が法律によって保証されているわけではなく、また、ロイヤリティの位置づけは、マーケットプレイスの規約や当事者間の契約によって異なることもあり、現時点では、NFTの二次流通におけるロイヤリティが、著作物の利用に対する報酬であるとの整理はされていない。二次流通におけるロイヤリティが印税収入には該当しないということであれば、印税収入が発生していない以上、著作権の相続税評価額を算定することは困難である。

今後、制度や商習慣の変化により、ロイヤリティを受領することが一般的となり、相続時に財産的価値を有するといえるものが生じるようであれば、評価通達148に準じた評価が検討されることもあるかもしれない。

Ⅵ. おわりに

デジタルアート等を紐付けたNFTの取引では、通常、著作権はあくまでクリエイターに留保され、NFTにはその著作物についての利用許諾等の権利のみが付与されることが多い。この点を踏まえ、国税庁のFAQでは、一次流通にあってはその権利の設定を行う点に注目して雑所得(もしくは事業所得)の対象とし、その後のNFTの譲渡等により権利が移転する場合(二次流通)には、資産の譲渡があったものとして譲渡所得(もしくは事業所得・雑所得)の対象となるものとして整理された。

一方で、NFTを発行したクリエイターの手許に残る著作権については、特にその課税関係は明示されていない。現状ではその評価は困難であるものの、将来的に財産的価値が観念し得るものになれば著作権としての相続税評価が生じる可能性もある。

NFTを巡る取り扱いについては、日本の強みであるデジタルコンテンツを育てるという観点からも各方面から現在急ピッチで環境整備が進められている。しかしそれと並行して、NFTの取引実態も更に変わってくることも考えられる。例えば、ロイヤリティについては、クリエイターを大事に育てるためにも、できるだけ対価の還元が受けられるよう環境を整えるという流れもある一方、実際の取引を行うマーケットプレイスでは取引当事者にとってコスト負担の原因となるロイヤリティについては対価の還元を行わない設定が好まれるなどの流れもあり、市場の動向の変化も激しい。

メタバースの拡大、デジタルコンテンツの重要性が増すとともに、経済実態も急速に変わっていく中で、目に見えないデジタルコンテンツなどの知的財産の財産的価値がどこにどのように発生しているのか、把握できるようにしていくことは難しいことではあるが、今後より一層重要なことになると考えられる。

了