2023年10月31日

- ニュースレター

マンション評価の通達改正

令和6年1月1日以降、マンションが新たな評価方法に変わります。

1. 経緯

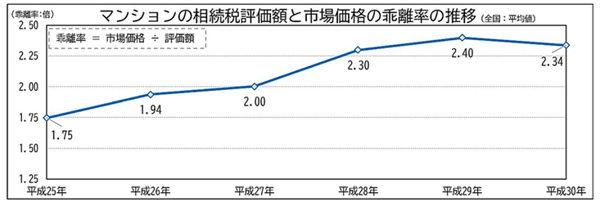

従来からタワーマンションの相続税評価と市場価格が大きく乖離している事が問題視されていました。平成30年実態調査では一般の分譲マンションも含めて、相続税評価額と市場価格に平均2.34倍の乖離であるという結果が報告されています。中でも令和4年の最高裁判決で現行の路線価等に基づく評価をした納税者が敗訴した事は世間の注目を集めました。そのような状況を踏まえ令和5年10月6日に国税庁は「居住用の区分所有財産の評価について」という法令解釈通達を公表しました。

令和5年6月30日 国税庁報道発表資料より

令和5年6月30日 国税庁報道発表資料より

2. 新たな評価方法(法令解釈通達の内容)

(1) 対象不動産新たな評価方法の対象は、タワーマンションに限定せず、区分所有不動産(いわゆる分譲マンション)で居住の用に供する専有部分があるものとされました。ただし2階建ての集合住宅、二世帯住宅、事業用のテナント物件、区分所有ではない1棟所有のマンションなどは除かれます。

(2) 評価方法

| 土地 | 自用地の価額(現行の相続税評価額)×区分所有補正率 |

| 建物 | 自用家屋の価額(現行の相続税評価額)×区分所有補正率 |

本通達の評価方法は現行の相続税評価と市場価格との乖離要因(築年数、総階数、所在階、敷地持分狭小度)を基に一定の補正率(区分所有補正率)を現行の相続税評価額に乗じて計算します。具体的には下表の算式により現行の相続税評価額が市場価格の何割になるかを表す評価水準を算出します。評価水準が0.6未満となっている場合には評価が市場価格理論値(自用土地・家屋の価額×評価乖離率)の60%に引き上げられます。評価水準が0.6以上1未満の場合補正は無く、評価水準が1を超える(相続税評価が市場価格を超える)場合には評価乖離率を乗じて計算し現行よりも評価が低くなります。評価水準を計算する算式には築年数や総階数、所在階などの基準があります。築年数が短い、総階数が高い、所有階が高い等の場合には乖離が大きくなり評価水準が低くなります。

| 評価水準 | 評価額(下線の区分所有補正率) |

| 評価水準が1を超える場合 | 自用土地・家屋の価額(現行の相続税評価額)×評価乖離率 |

| 評価水準が0.6以上から1以下の場合 | 補正なし(現行の相続税評価額) |

| 評価水準が0.6未満の場合 | 自用土地・家屋の価額(現行の相続税評価額)×評価乖離率×0.6 |

|

評価水準=1÷評価乖離率 評価乖離率= A+B+C+D+3.220 「 A 」=区分所有建物の築年数×△0.033 (注)「築年数」=1年未満の端数は1年。「総階数指数」=総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1)、総階数には地階を含まない。「当該一室の区分所有権等に係る敷地持分狭小度」=当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる)。 |

|

3. 計算例

下記ケースでは評価額が現行の約2倍になりました。難解な評価方法という事もあり今後納税者が簡易に計算するためのツールが国税庁から公表される予定です。

| 築年数 | 階数 | 所在階 | 敷地利用権 | 専有部分 | 自用土地の価額 (現行評価額) |

自用家屋の価額 (現行評価額) |

| 10年 | 30階建 | 26階 | 15㎡ | 74㎡ | 18,150,000円 | 12,450,000円 |

| 評価乖離率 | 10年×△0.033+30階÷33×0.239+26階×0.018+15㎡÷74㎡× △1.195+3.220=3.332 | |||||

| 評価水準 | 1÷3.332=0.3001 <0.6 ⇒自用土地・家屋の価額×評価乖離率×0.6 | |||||

| 土地 | 18,150,000円×3.332×0.6=36,285,480円 約2倍 | |||||

| 建物 | 12,450,000円×3.332×0.6=24,890,040円 約2倍 | |||||

4. 留意点

今後対象となる区分所有マンションの相続税評価額は最低でも市場価格理論値の60%まで引き上げられる事になります。そして現在既に所有しているマンションについても令和6年1月1日以降の相続等により取得した場合には新たな評価が適用されます。これから検討する方は勿論ですが、既に相続税を試算し遺産分割や納税方法を十分準備検討されてきた方も再度見直しが必要になる可能性もあります。より詳しい情報につきましては、弊社担当者までお気軽にお問い合わせください。

執筆:半田 生穂 handai@yamada-partners.jp